Ieri am revăzut în presă genul de titluri care se tot repetă de la o vreme: „economiile populației și agenților economici sunt în creștere”, „economiile în lei ale firmelor au urcat cu…”, „economiile populației au crescut în ultimii ani cu…”. Prilejul pentru publicarea acestor știri a fost publicarea de către BNR a statisticilor lunare privind evoluția masei monetare.

23 aprilie - Profit News TV - Maratonul de Educație Financiară. Parteneri: 123 Credit, ARB, BCR, BRD, CEC Bank, PAID, UNSAR, XTB

25 aprilie - MedikaTV - Maratonul Sănătatea Digestiei

27 mai - Eveniment Profit.ro Real Estate (ediţia a IV-a) - Piața imobiliară românească sub aspectul crizei occidentale

Din păcate, aceste comentarii arată nivelul precar al înțelegerii economiei printre jurnaliști și, în general, în societatea românească. Asta deoarece cifrele publicate de Banca Națională nu susțin ideea creșterii economisirii, ci arată creșterea lichidității economiei – două lucruri foarte diferite.

Ce este economisirea? Decizia de a amâna consumul prezent în favoarea acumulării de capital. În mod uzual, economisirea se manifestă fie prin constituirea de depozite la termen în bănci, fie prin investirea direct de către populație a unei părți din veniturile sale. Economisirea exprimă preferința publicului pentru viitor, o planificare pe termen lung. Ea nu trebuie confundată cu disponibilitățile bănești (sau cu cererea de bani), care exprimă preferința publicului pentru lichiditate și se măsoară în cantitatea de bani cash sau cvasi-cash pe care oamenii o țin la îndemână.

Altfel spus, nu orice cont (depozit) bancar reprezintă intenția de economisire; de exemplu, majoritatea românilor au cel puțin un cont curent în care primesc salariul/pensia și din care își achită cumpărăturile zilnice. Este la mintea cocoșului că soldul acestor conturi nu are cum să fie considerat „economisire”.

CITEȘTE ȘI Băncile abia dacă mai oferă dobânzi de 1% la depozite. Firmele și populația trec pe conturi curente și cash

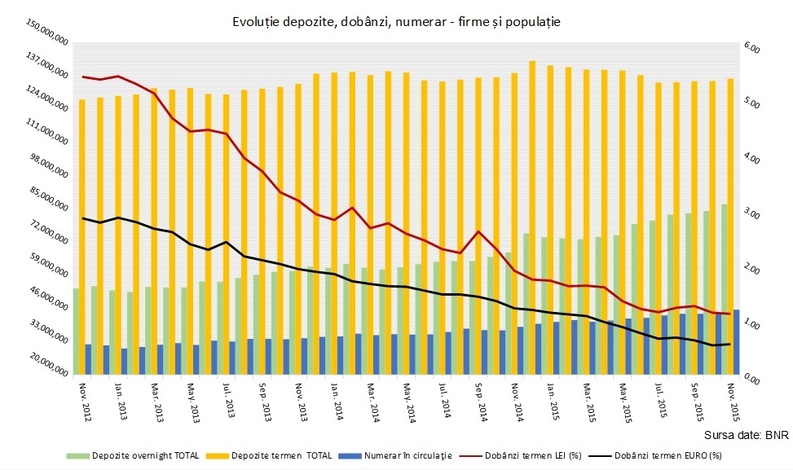

CITEȘTE ȘI Băncile abia dacă mai oferă dobânzi de 1% la depozite. Firmele și populația trec pe conturi curente și cash Dacă privim structura masei monetare vedem un lucru îngrijorător: pe parcursul anului 2015 depozitele la termen din bănci au scăzut (nu au crescut!) cu 4,5%. În schimb au crescut foarte puternic numerarul (cu 16,5%) și conturile curente, cele din care facem plăți cu cardul și care îndeplinesc practic aceeași funcție economică precum numerarul (cu 31%). Deci economisirea a scăzut anul trecut, nu a crescut!

De ce preferă populația și firmele să țină atât de mulți bani la îndemână, fie sub formă de numerar fie într-un cont la vedere? Deoarece economisirea este penalizată printr-o rată artificial de mică a dobânzii, instrumentată politic de BNR. De fapt, BNR și-a propus să sporească masa monetară, iar inundarea economiei cu bani nu face decât să diminueze rata dobânzii; de ce ar s-ar preocupa bancherii să atragă economiile populației dacă au acces oricum la finanțarea politică de la banca centrală? Nu este de mirare că dobânzile la lei au coborât atât de mult.

De altfel, BNR a afirmat în repetate rânduri că intenționează să ducă o politică similară celei urmate în țările occidentale, unde băncile centrale au accelerat tiparnița de bani pentru a subvenționa sectoare industriale și financiare falimentare datorită gradului ridicat de îndatorare. Această politică descurajează economisirea și acumularea de capital, în schimb crește lichiditatea economiei.

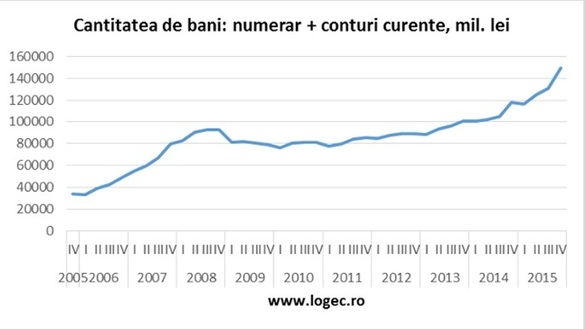

Datele arată că raportul dintre masa monetară în sens restrâns (M1) și cea în sens larg (M2) a depășit 50%, un nivel atins doar în anii de boom 2007-2008 și, mult mai devreme, în timpul hiperinflației de la începutul anilor 1990; nici unul din aceste momente nu este de natură să ne trezească amintiri plăcute.

Este de notorietate – măcar în cercurile de inițiați – îngrijorarea oamenilor bogați referitoare la modalitățile de fructificare a economiilor personale. Pur și simplu nu prea mai ai de ce și în ce să investești, dat fiind că prețurile activelor și oportunitățile de investiție au fost grav distorsionate de politicile monetare. Este în egală măsură ridicol – în cercurile de neinițiați – să consideri că economisirea crește pur și simplu fiindcă se mărește masa monetară.

Oarecum similar, în anii de boom economic, „experții” credeau că economia României se dezvoltă rapid grație „investițiilor” masive. Așa cum a demonstrat istoria, România nu s-a dezvoltat, pentru că, de fapt, acelea nu erau investiții.

Bogdan Glăvan este profesor universitar de economie, autor al blogului www.logec.ro.