Trendul asccendent multianual care a premers intrării României în Uniunea Europeană s-a terminat la Bursa de Valori București chiar în anul în care țara a devenit membru cu drepturi depline. Prima zi de tranzacționare la BVB, ca piață de capital din UE, a adus o creștere explozivă de 8% a celor mai lichide titluri. Mișcarea a reprezentat un optimism exagerat, iar evoluția post-factum arată drept corecte caracterizările că a fost o „creștere frizerească”, prin cumpărări nebunești. Criza financiară din 2008 a prăbușit cotațiile bursiere și a evidențiat faptul că povestea europeană a pieței de la București a fost supradimensionată.

23 aprilie - Profit News TV - Maratonul de Educație Financiară. Parteneri: 123 Credit, ARB, BCR, BRD, CEC Bank, PAID, UNSAR, XTB

25 aprilie - MedikaTV - Maratonul Sănătatea Digestiei

27 mai - Eveniment Profit.ro Real Estate (ediţia a IV-a) - Piața imobiliară românească sub aspectul crizei occidentale

Optimismul față de integrarea României în Uniunea Europeană a fost transferat la un nivel exagerat în cotațiile de la Bursa de Valori București, iar trendul puternic descendent subsecvent aderării propriu-zise a pus în evidență slăbiciunile fundamentale ale companiilor listate față de așteptările uriașe încorporate în prețuri.

Ca și în alte baloane speculative renumite precum cel al Companiei Mărilor de Sud din 1720 (care a vândut optimismul legat de dezvoltarea Americii de Nord), balonul care a premers Marea Criză în 1929 (care a vândut așteptările față de noile tehnologii informaționale – auto, frigorifică, radio-TV, electricitate, aviație, etc.) și bula dot.com din 2000 (care a anticipat explozia industriei IT și a internetului), povestea spusă s-a confirmat într-o măsură la nivel economic, însă mai târziu, nu pe deplin, și nu s-a rîsfrânt decât parțial la nivelul cotațiilor față de prețurile pompate în baza poveștii.

Investitori experimentați nerezidenți au fructificat acest trend, expunerea pe România fiind fără precedent, însă valul de vânzări care a urmat a prăbușit cotațiile și nu i-a mai regăsit reintrând pe piață pe acești actori. BVB a rămas o frontieră uitată a lumii bursiere.

CITEȘTE ȘI Bursa românească, prea leneșă la vremuri bune ca să promită mult în 2017

CITEȘTE ȘI Bursa românească, prea leneșă la vremuri bune ca să promită mult în 2017 Anul 2007 debuta cu o oarecare nervozitate - după ce la 1 ianuarie România a dobândit statutul de țară membră a UE - cu indicii principali de la Bursa de Valori București în zona maximelor istorice și incertitudini față de susținerea pe mai departe la cumpărare.

Investitorii erau, oarecum avertizați. Optimismul legat de viitorul european al țărilor se consuma într-un trend care anticipa integrarea, iar momentul propriu-zis al intrării era vândut. Așa se întâmplase după aderarea în mai 2004 a Ungariei, Republicii Cehe și Poloniei la Uniunea Europeană. Au fost corecții ale cotațiilor bursiere, marcări de profituri pe piețele valutare și scăderi în imobiliare. Se va întâmpla în România la fel?, era întrebarea investitorilor.

Prima zi de tranzacționare la BVB, ca bursă din UE, a descătușat energiile și a reprezentat o răsuflare de ușurare pentru scepticii măcinați de asemenea gânduri. Cotațiile au explodat, mai ales pe segmentul financiar, pe atunci cu cele mai lichide titluri.

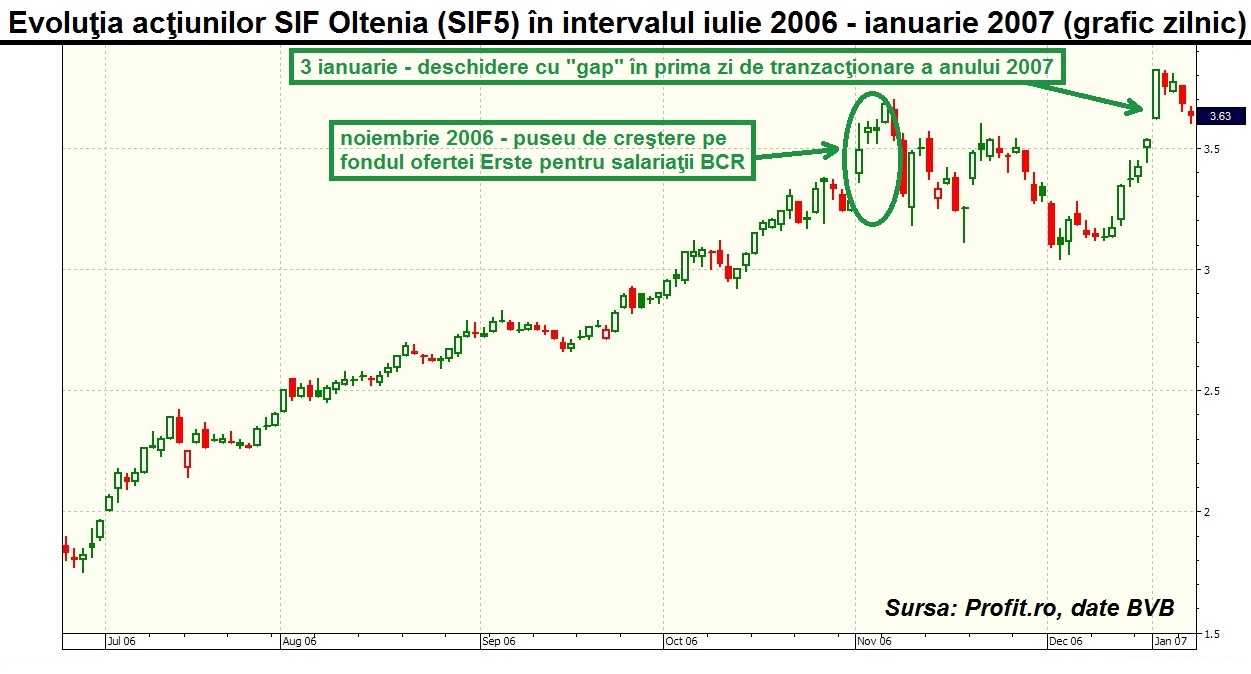

Am ales cel mai tranzacționat emitent al perioadei, SIF Oltenia (SIF5), pentru a ilustra acest optimism. Așa cum se vede pe graficul atașat, cotația a deschis „cu gap”, la prețul de 3,62 lei/acțiune, cu 2,55% peste ultima valoare de tranzacționare a anului 2006, de 3,53 lei/acțiune, și tendința ascendentă s-a menținut pe întregul orar de tranzacționare. Închiderea s-a realizat pe maximul zilei, de 3,82 lei/acțiune, ceea ce însemna o creștere de 8,21%.

Explozia cotației este irezistibilă pentru investitorii care vor să marcheze profituri. A doua zi este de corecție, a 3-a sesiune bursieră din 2007 este de ezitare, iar apoi urmează 3 zile de declin. La capătul acestora, indicele financiar BET-FI era deja cu 5,5% mai jos față de maximul istoric doborât la 3 ianuarie.

Un utilizator al forumului bursier agf.ro își permitea atunci primele concluzii: “Pare că a fost o creștere frizerească cea de la început de an.” Înțelepciunea piețelor financiare spune că la finalul unui trend acendent, cumpărările devin furibunde și capătă o participare largă, pe bursa intrând inclusive frizerii, folosit drept categorie generică pentru persoanele mai puțin inițiate în bursă. Aceștia cumpără agresiv, urmărind cotațiile oricât de sus s-ar duce, de teamă că nu mai prind trenul care ar urma să ducă la îmbogățirea lor.

Remarcabil, evoluția ulterioară arată o intuiție a respectivului investitor, creșterea din 3 ianuarie având o componentă de indisciplină în tranzacționare, nefiind confirmată de evoluția ulterioară a cotațiilor. Așa cum se vede pe graficul de mai jos, pe termen scurt tendința corectivă a fost puternic descendentă. „Cred că acum e clar că a fost frizerească creșterea de pe 3 ianuarie”, scria același investitor.

Sesiunea de tranzacționare din 9 ianuarie deja consemnase o valoare sub cele din prima zi. „S-a cam dus toată creșterea frizerească de pe sife din 3 ianuarie”, consemnează autorul sintagmei. Suspendaea președintelui de atunci, Traian Băsescu, prima utilizare a acestui procedeu instituțional din istoria României, a pus încă și mai mare presiune pe cotații. Dacă unele acțiuni de la BVB încă mergeau din maxime în maxime către finele lunii ianuarie, titlurile financiare, mai sensibile la imaginea de ansamblu a României, scădeau agresiv.

Minimul local a fost găsit abia la începutul lunii martie, indicele BET-FI fiind cu peste 20% sub maximul de la 3 ianuarie. A fost nevoie – după un prim rebound – de consolidare preț de mai multe săptămâni pentru ca acțiunile SIF s-a revină abia în a doua parte a lunii iunie la valorile atinse pe 3 ianuarie. De acolo, cotațiile s-au catapultat către maximele istorice, așa cum se vede pe graficul de mai jos, neatinse nici la aproape 10 ani de la acel moment.

Dacă la 3 ianuarie 2007 am avut o „creștere frizerească”, avansul de 8% al cotațiilor nefiind susținut de evoluția ulterioară a bursei, în vară am avut un ultim „raliu al fraierilor”. Deși primele vești proaste veneau din piața creditelor ipotecare din SUA, cotațiile au urcat furibund, nu numai pentru acțiunile lichide de la BVB, dar și pe titlurile periferice din piața Rasdaq, devenite vedete peste noapte.

Oferta KazMunayGas pentru Rompetrol Grup, deși nu s-a răsfrânt niciodată într-un preț corespondent plătit pentru titlurile companiei listate Rompetrol Rafinare Constanța (RRC), a alimentat încă și mai mult imaginația investitorilor din piața de capital românească față de mirajul preluărilor europene la prețuri uriașe.

Banca Transilvania (TLV), Banca Comercială Carpatica (BCC) și între-timp-falita Flamingo Internațional (FLA) erau privite ca ținte sigure pentru expunerea lor de piață. Nici acolo unde astfel de achiziții s-au materializat, ani mai târziu, precum la Zentiva România (SCD) și Albalact (ALBZ), prețurile nu au corespuns nicidecum așteptărilor din 2007.

Antibiotice Iași (ATB) era privită ca vedeta unei noi privatizări, iar Biofarm (BIO) era eterna mireasă. Impact Developer & Contractor (IMP) era privită ca moștenitoarea unui patrimoniu neprețuit în țara în care „piața imobiliară nu scade niciodată”.

Maximele au fost atinse în iulie 2007, cu un vârf de aproape 100.000 de puncte pe indicele financiar BET-FI, însă pe fondul unei susțineri mai slabe la cumpărare. Este o evoluție divergentă, așa cum se vede din volumele subliniate în sub-chartul celui de+al 3-lea grafic al acțiunilor SIF Oltenia. Încrederea investitorilor în viitorul glorios al bursei românești începea deja să pălească.

Trendul ascendent de la BVB a avut picioare scurte după intrarea României în Uniunea Europeană. La jumătate de an de la moment deja se intra într-o nouă fază. În mai puțin de un an și jumătate, bursa avea să dea peste bord toate din anii de preaderare.

Deziluzia a fost pe măsură. Așa cum se vede din ultimul grafic, indicele financiar BET-FI a avut un picaj de peste 90%, pe fondul crizei financiare internaționale și a prefigurării în România a unei recesiuni care a dus la o contracție vecină cu 10% a produsului intern brut. Visul european a fost de slabă consistență la BVB, dovadă că simpla integrare într-un angrenaj economic suprastatal nu ține loc de competitivitate i nu pune automat în sacul companiilor listate.

Prima zi de tranzacționare la București cu România membră UE a fost simptomatică pentru optimismul exagerat pro-european. Pe 16 ianuarie 2007, utilizatorul forumuuli bursier care semnalase slăbiciunea pieței sintetiza foarte bine ce se întâmplase în ziua în care cotațiile se înălțau cu aspirații europene cu peste 8%: „Mamă, ce frizerească a fost creșterea aia din 3 ianuarie!”