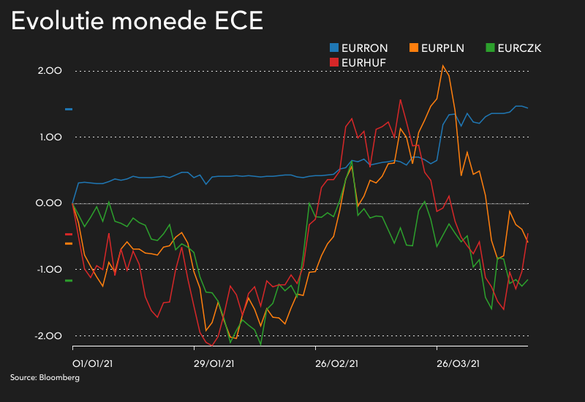

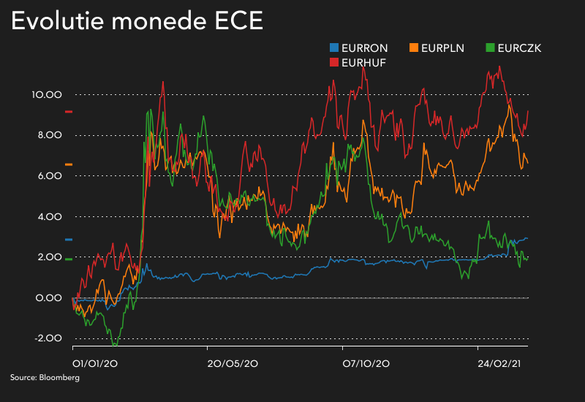

Orice grafic cu monedele din regiunea Europei Centrale și de Est arată o evoluție liniară, dar de depreciere constantă a leului românesc – este ținut în lesă, dar e și tot mai slab. Anul acesta a mers mai rău decât valutele mai volatile, dar analiștii se așteaptă ca banca centrală să-l țină sub 5 unități/euro și nu-l văd afectat de zgomotul politic actual.

25 aprilie - MedikaTV - Maratonul Sănătatea Digestiei

23 mai - Maratonul Fondurilor Europene

27 mai - Eveniment Profit.ro Real Estate (ediţia a IV-a) - Piața imobiliară românească sub aspectul crizei occidentale

De la începutul anului, euro a crescut cu circa 1,4% față de leu și a scăzut cu circa jumătate de procent față de zlotul polonez și forintul maghiar și cu mai bine de 1% față de coroana cehească. Evoluția este diferită față de ce s-a văzut anul trecut, când leul a avut cea mai mică scădere din regiune în criza coronavirusului, dar și cea mai mică variație zilnică, o caracteristică a regimului impus de banca centrală.

De la sfârșitul lunii martie, cursul euro-leu s-a mutat pe un alt culoar de tranzacționare, iar luni a atins un nou maxim istoric, la fixingul BNR de 4,926/euro. Marți a fost înregistrat un nou record pentru euro.

Guvernul de alianță a intrat în a doua săptămână de contre între PNL și USR-PLUS, pornite de la demiterea ministrului USR al Sănătății de către premierul PNL.

“Nu ne așteptăm ca nervozitatea politică recentă și luptele coaliției să aibă un impact de durată asupra leului”, scriu însă analiștii ING Bank.

Economiștii băncii olandeze observă că deprecierea leului din acest an acoperă deja diferențialul de inflație față de zona euro (care anul trecut nu fusese acoperit). De altfel, inflația din România a fost mai mare decât scăderea leului în ultimii ani, ceea ce înseamnă că moneda românească s-a apreciat în termeni reali, ceea ce contribuie la pierderea competitivității, chiar dacă aceasta nu stă în principal în curs.

"Foarte important, în ultimii doi ani, cea mai mare parte a ajustării în sus a coridorul EUR/RON s-a întâmplat și în trimestrul 1. Nu ne așteptăm să fie diferit în acest an", adaugă economiștii ING.

Perechea EUR/RON a crescut deja la nivelul diferențialului de inflație în acest an. Sursa: ING

Rata de schimb este preocupantă pentru banca centrală și ca urmare a transmisiei în inflație. Circa o cincime din depreciere se vede direct în creșterea de prețuri – unele facturi fiind indexate în euro -, față de 15% în Ungaria, 12% în Cehia sau 2% în Polonia, după cum arată o analiză a ING.

De altfel, inflația a crescut în acest an și ca urmare a creșterii facturilor la telefonie mobilă, care sunt exprimate în euro.

Erste Bank scrie că BNR are o preferință clară pentru stabilitatea cursului de schimb în fața unor dobânzi mai mici pe termen lung pentru datoria publică sau a unora pe termen scurt ținute în frâu.

UniCredit Bank arată, de asemenea, într-o analiză recentă, că banca centrală preferă o depreciere graduală și limitată a leului, ceea ce înseamnă, în fapt, o apreciere în termeni reali. În situația unei presiuni pe deprecierea leului, ratele pe termen scurt ar urma să fie lăsate de banca centrală să crească.

“Este încă neclar dacă BNR va lăsa EUR/RON să treacă pe un prag mai mare de 4,9-5 anul acesta. Supraevaluarea în creștere reclamă o depreciere controlată”, arată analiștii UniCredit. Banca italiană vede leul la 4,95/euro la finele anului și la 5,05/euro la sfârșitul lui 2022.

Decizia agenției Standard&Poor’s de a îmbunătăți perspectiva de rating de la negativă la stabilă ar trebui să contribuie la scăderea percepției de risc asociată României, având în vedere că retrogradarea la junk nu mai reprezintă o amenințare iminentă.

Erste se așteaptă la o scădere a randamentelor la titlurile pe termen lung și de la un nivel excesiv de abrupt al curbei randamentelor să se ajungă la unul mai plat. Titlurile în lei ar rămâne, în continuare, cele mai atractive din regiune la nivelul randamentelor.

ING spune că are poziție scurtă pe perechea EUR/RON, pe care o vede la 4,92 la finele anului și arată că are încredere în atracția de carry trade a monedei românești.

S&P a părut, de asemenea, să nu acorde mare importanță scandalului politic actual. Un element asupra căruia atrage atenția este deficitul extern ridicat, acoperit în proporție de peste o treime din emisiune de datorie anul trecut. Și ING arată că deficitul de cont curent s-a adâncit în criza economică, lucru neobișnuit, și va trece de 5% din produsul intern brut în acest an, ceea ce arată nu doar o problemă a deficitului fiscal, ci și una de competitivitate. UniCredit consideră deficitul de cont curent drept cea mai mare vulnerabilitate a României.

Un deficit de cont curent mare înseamnă un factor în plus de presiune pe deprecierea monedei naționale.

Finanțarea contului curent prin datorie deschide vulnerabilități la ieșirile de capitaluri volatile speculative, care pot provoca mari presiuni de scădere a monedei naționale în perioadele de stres. S&P notează că politica monetară ar fi serios afectată de volatilitate, în condițiile în care economia este euroizată la un nivel simțitor, și peste jumătate din datoria publică și peste o treime din depozitele sectorului financiar sunt în valută.

Finanțarea mai sănătoasă prin investiții străine directe a scăzut puternic anul trecut, dar este așteptată să recupereze parțial în acest an.

România nu este doar țara cu cel mai mare deficit extern din regiune, ci și singura țară dintre cele cu regim liber de curs valutar în deficit de cont curent.

ING notează, însă, că rezervele valutare nu sunt deloc neglijabile (18% din PIB începând cu februarie-2021) și că viitoarele intrări de euro prin intermediul fondurilor UE înseamnă, de asemenea, că BNR are multă putere de foc pentru a menține cursul în frâu. Deși substanțiale raportat la economie, rezervele de valută acoperă sub 5 luni de importuri, mai mult decât în Ungaria (doar 3 luni de acoperire), dar mai puțin decât în Polonia sau Cehia, care ajunge la peste 8 luni.