Nu există un sistem de taxare neutru, orice formă de taxare distorsionând concurența de pe piață, însă de departe cea mai deformantă impozitare este suprataxarea progresivă. Aceasta este însă o practică curentă la nivel internațional în domeniul petrolier. Cu toate acestea, chiar și în acest domeniu distorsionant al concurenței de pe piață există modele de suprataxare inteligente (Norvegia) și calice (Venezuela).

23 aprilie - Profit News TV - Maratonul de Educație Financiară. Parteneri: 123 Credit, ARB, BCR, BRD, CEC, PAID, XTB

25 aprilie - MedikaTV - Maratonul Sănătatea Digestiei

27 mai - Eveniment Profit.ro Real Estate (ediţia a IV-a) - Piața imobiliară românească sub aspectul crizei occidentale

Din păcate, actualii guvernanți au preferat să adopte cel de-al doilea sistem. Calicia guvernanților venezueleni, care au vrut să încaseze bani ignorând drepturile, costurile și riscurile concesionarilor, a condus la situația paradoxală în care deși deține rezerve considerabile de petrol, Venezuela a ajuns să importe benzină. Pentru că niciun investitor străin în domeniul petrolier nu-i va mai trece prea curând pragul.

Noul sistem de impozitare impus producției offshore din Marea Neagră ignoră cel mai important element: faptul că, deocamdată, concesionarii zăcămintelor nu au luat o decizie de investiție favorabilă.

În momentul în care vrei să investești într-o afacere, cel mai important element este evaluarea cererii și mai ales a concurenței. Dacă mă apuc să produc pantofi, e loc și pentru mine pe piață? Pot eu coborî sub costul de producție al concurenților, inclusiv al exportatorilor chinezi? Dacă nu, pot eu produce un produs premium de nișă prin care să-mi acopăr costurile de producție suplimentare?

Din păcate, pe piața gazelor, nu există produs superior, de nișă, care să-și poată recupera printr-un preț mai mare, diferența de costuri de producție față de producătorii de “chinezării” (de “rusisme” în cazul gazului natural).

Concurenții concesionarilor din Marea Neagră sunt interni, OMV Petrom și Romgaz, care produc gaze onshore, și externi, Gazprom, care exportă gaze în România.

Pe piața gazelor, costul de producție este reprezentat de cheltuielile de capital, cele operaționale, cele administrative și de transport și de taxele impuse producției.

În domeniul offshore, deja primele trei tipuri de cheltuieli sunt considerabil mai mari decât cele din onshore. Acesta este motivul pentru care state care au producție predominant offshore (de ex. Norvegia și Marea Britanie), nu impozitează producția, cel puțin până la nivelul la care aceasta devine profitabilă. Orice impozitare a producției (nu și a profitului) conduce o majorare a costului de producție și la o deteriorare a competitivității respectivei companii. Iar dacă impozitarea este anunțată înaintea deciziei de investiție, este foarte probabil ca aceasta să fie negativă.

Legea adoptată recent de Camera Deputaților prevede un prag neimpozabil, de 45,71 lei/MWh, care n-are însă nimic în comun cu neimpozitarea costurilor de producție. El este un prag moștenit din ordonanța de urgență privind instituirea impozitării veniturilor suplimentare rezultate din dereglementarea prețului gazelor. El este prețul reglementat la adoptarea respectivei OUG.

Pentru ca supraimpozitarea sectorului să fie cât mai puțin distorsionată, ar trebui să existe 2 praguri neimpozabile diferite, unul pentru onshore, altul pentru offshore, egale cu costurile medii de producție de la care cele două tipuri de producție devin profitabile.

Acest lucru poate fi realizat în două moduri, fie prin calcularea altor praguri neimpozabile, fie prin recunoașterea investițiilor de capital totale în formula de calcul. În formula adoptată de Camera Deputaților, se scade din baza de impozitare doar “valoarea investițiilor în segmentul upstream realizate în luna în care s-a efectuat vânzarea fizică a gazelor naturale pentru care se calculează impozitul asupra veniturilor suplimentare”, și aceasta în procent de maxim 60% din veniturile suplimentare. Cum grosul investițiilor în offshore se face înaintea începerii procesului de producție și nu după declanșarea acestuia, deducerea este practic inexistentă. Ea nu vizează cheltuielile de capital efectuate pentru realizarea actualei producții, ci eventual investiții “de mentenanță” sau într-o eventuală extindere a producției, în cazul identificării unor rezerve recuperabile suplimentare.

Pentru deducerea cheltuielilor totale de capital din baza de calcul, ar trebui găsită o formulă prin care cheltuielile totale să fie “alocate” lunar, eventual împărțită valoarea totală a investițiilor la lunile în care este estimat că va avea loc procesul de producție, până la epuizarea zăcământului.

Potrivit calculelor Profit.ro, în cazul în care s-ar ridica pragul până la acoperirea costurilor de producție offshore, acesta ar trebui să fie situat la un nivel cuprins între 56 lei/Mwh în cazul Neptun Deep și 64 lei/MWh în cazul tuturor perimetrelor din Marea Neagră, la care să se adauge și nivelul de 14 lei al redevenței.

Redevență, care ridică, la rândul său, alte două probleme. Prima: redevența este inclusă în baza de impozitare, noul impozit suplimentar fiind aplicat inclusiv redevenței, ceea ce reprezintă o dublă impozitare. A doua: redevența este calculată nu la prețul intern, ci cel de pe bursa vieneză, unde în prezent un MWh de gaz se tranzacționează cu 23 euro, adică aproximativ 107 lei, și nu cu 73,5 lei/MWh cât a fost prețul mediu înregistrat în trimestrul al doilea pe BRM. Așa că statul român încasează o redevență mai mare cu 4,5 lei/MWh decât redevența de 9,5 lei aferentă prețului de pe piața internă, 73,5 lei/MWh. Iar acestei diferențe i se mai aplică și noul impozit de 30%!

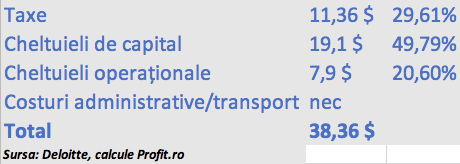

România: Costul de producție a unui baril echivalent petrol în Marea Neagră

Când a fost introdus prețul de impozitare de pe bursa vieneză ca bază de impozitare a redevenței s-a invocat faptul că în România nu există piață bursieră. Numai că între timp, guvernanții au decis ca minim jumătate din gazul produs în România (onshore și offshore) să se tranzacționeze obligatoriu pe piețele centralizate interne. Cu alte cuvinte, guvernanții au creat burse interne de gaze (BRM și OPCOM) la fel de adânci ca zăcămintele din Marea Neagră, dispărând astfel motivația utilizării prețului de referință de pe piața vieneză. Dacă România va avea un preț de referință propriu, de ce să percepi artificial o redevență pe un preț fără nici o legătură cu piața, majorând astfel și costul de producție al concesionarilor?!

Însă chiar și dacă ar efectua aceste modificări, noul impozit va distorsiona piața și într-un mod care favorizează importul de gaz rusesc. Gazul produs majoritar onshore de Gazprom are costuri de producție de 45,69 lei/MWh, mai redus chiar decât pragul neimpozabil prezent, de 45,71 lei/MWh. Iar noul impozit (și redevența) se aplică numai producției interne, nu și importurilor, ceea ce evident că afectează competitivitatea gazului intern în raport cu gazul importat!

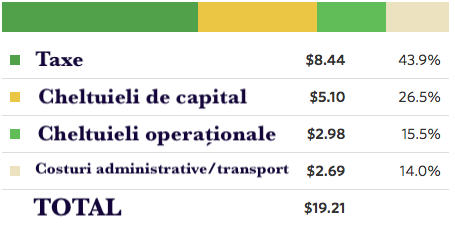

Dacă politicienii ar lua în serios ceea ce afirmă zilnic, că fac tot ce pot pentru reducerea dependenței față de gazul rusesc, ar avea grijă să nu supraimpoziteze decât de la un anumit nivel industria offshore (oricum cu costuri mai ridicate decât cele ale producției onshore a Gazprom), pentru a nu-i afectat competitivitatea în raport cu gigantul rus. Potrivit legislației recent adoptate, costul de producție al unui baril echivalent de gaz în Marea Neagră, este de 38,36 dolari, dublu față de costul Gazprom, de 19,21 dolari (80-90 lei/MWh față de 45 lei/MWh)!

Rusia: Costul de producție (pe baril echivalent petrol)

Astfel, pragul neimpozabil pentru industria offshore ar trebui să fie egal cu costurile de producție ale Gazprom, la care să se adauge costul cu transportul gazului din Rusia în România.

În caz contrar, în care costurile de producție ale concesionarilor din Marea Neagră (cheltuieli de capital, cheltuieli operaționale, cheltuieli administrative și de transport, plus costul taxelor pe producție) sunt superioare costurilor de producție și de transport ale gazului rusesc, aceștia nu vor putea adopta o decizie de investiție favorabilă, existând riscul de a fi scoși oricând de pe piață de gigantul rus!