În pofida perioadei dificile traversate de producători de petrol la nivel mondial ca urmare a prețurilor scăzute ale țițeiului și gazelor, în România, spre deosebire de majoritatea statelor europene, rata medie efectivă a redevențelor și a altor impozite similare (impozitul asupra veniturilor suplimentare, impozit pe construcții speciale, impozitul aplicat la veniturile rezultate din exploatarea petrolului brut) a crescut. Aceasta este concluzia studiului Deloitte „O imagine de ansamblu asupra redevențelor și impozitelor similare. Sectorul upstream de petrol și gaze în Europa”.

23 aprilie - Profit News TV - Maratonul de Educație Financiară. Parteneri: 123 Credit, ARB, BCR, BRD, CEC Bank, PAID, UNSAR, XTB

25 aprilie - MedikaTV - Maratonul Sănătatea Digestiei

27 mai - Eveniment Profit.ro Real Estate (ediţia a IV-a) - Piața imobiliară românească sub aspectul crizei occidentale

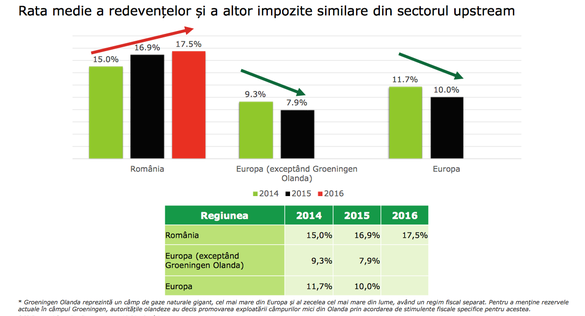

Potrivit experților Deloitte, rata medie efectivă de impozitare în România a crescut de la 15% în 2014, la 16,9% în 2015 și la 17,5% în 2016.

Rata efectivă de impozitare a fost calculată ca medie între redevențele și impozitele similare observabile plătite (redevențe de petrol și gaze naturale, impozitul de 60% aplicat la veniturile suplimentare rezultate din de-reglementarea prețurilor la gazele naturale, impozitul de 0,5% aplicat la veniturile rezultate din exploatarea petrolului brut și impozitul pe construcții), raportată la veniturile obținute de principalii jucători de pe piața de profil din România - SNGN Romgaz SA (22,5% - rata efectivă de impozitare în 2015 și 21,8% în 2016) și OMV Petrom SA (14,7% - rata efectivă de impozitare în 2015 și 15,9% în 2016).

“Ca urmare a calculelor efectuate, am observat că rata efectivă de impozitare determinată pentru activitatea upstream de gaze naturale are o valoare mult mai ridicată decât cea aferentă activității upstream de petrol (i.e., în anul 2015 rata efectivă de impozitare pentru Romgaz, producător în principal de gaze naturale a fost de 22,5%, comparativ cu rata efectivă de impozitare de 14,7% determinată pentru OMV Petrom SA, acesta din urmă având o producție combinată de petrol și gaze naturale). Diferența dintre cele două se datorează, în principal, impozitului suplimentar aplicabil gazelor naturale.”, se precizează în raportul Deloitte.

În ciuda scăderii ratei nominale de la 1,5% la 1% pentru impozitul pe construcții începând cu anul 2015, creșterea în ansamblu a ratei efective de impozitare pentru petrol și gaze naturale în sectorul upstream, rezultă în principal din scăderea veniturilor în comparație cu o scădere mai mică a valorii nominale a impozitelor datorate, din discrepanța dintre pragul utilizat pentru calculul impozitului suplimentar aplicabil gazelor naturale (72 lei/MWh) și prețurile de piață ale gazelor naturale care au oscilat sub acest prag și din formula de aplicare a redevențelor pentru petrol utilizează ca preț de referință media cotațiilor din trei luni precedente; într-o piață aflată în declin, acest lucru a condus la creșterea procentului reprezentând redevențe efective.

„Analiza a fost realizată pe baza datelor din surse publice și a avut în vedere ratele efective de impozitare din diferite țări europene. Rezultatele acestui studiu ar trebui considerate și interpretate prin raportare la analizele noastre anterioare care acoperă anii 2013 și 2014. Astfel, cele trei studii publicate de noi până în prezent arată cum au evoluat ratele efective de impozitare în acest sector în România și în alte state europene. Totodată, pun la dispoziția publicului interesat un instrument util pentru a compara rata impozitării efective din fiecare stat inclus în studiu”, a declșarat Dan Bădin, Partener Coordonator Servicii Fiscale și Juridice Deloitte România.