Aproape două milioane de români, spun estimările, dețin astăzi un abonament la clinicile private, în timp ce doar câteva zeci de mii de persoane au o poliță de asigurare de sănătate. Deși nu sunt similare ca preț, ca servicii sau ca accesibilitate, ambele sunt deductibile fiscal în anumite limite și, pe anumite categorii de nevoi, pot fi chiar complementare.

23 aprilie - Profit News TV - Maratonul de Educație Financiară. Parteneri: 123 Credit, ARB, BCR, BRD, CEC Bank, PAID, UNSAR, XTB

25 aprilie - MedikaTV - Maratonul Sănătatea Digestiei

27 mai - Eveniment Profit.ro Real Estate (ediţia a IV-a) - Piața imobiliară românească sub aspectul crizei occidentale

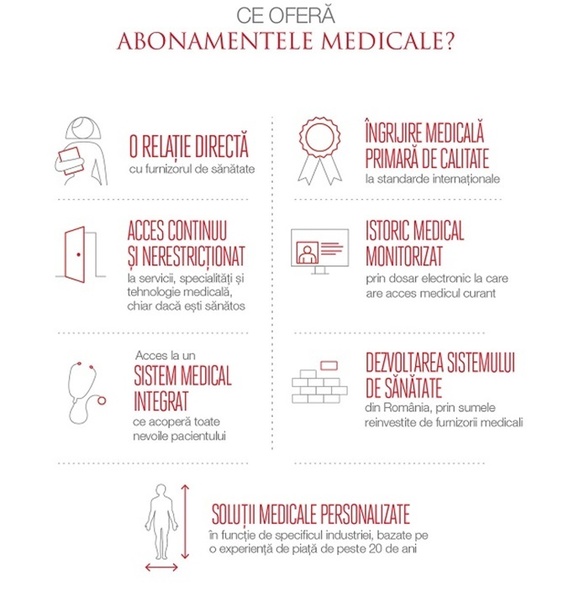

Dacă asigurarea medicală este un instrument financiar care intervine cu preponderență în cazul apariției unei probleme medicale, pentru achitarea parțială sau integrală a serviciilor medicale și este asociată cu riscul apariției unor probleme de sănătate, abonamentul de sănătate este un serviciu de acces continuu la specialiști și tehnologie medicală.

De anul acesta, și abonamentele sunt deductibile în limita a 400 de euro. Astfel, atât asigurările, cât și abonamentele de sănătate nu mai sunt supuse impozitării pe venitul din salarii într-o valoare de până la 400 de euro anual.

Dacă pentru un abonament plătești de la sub 10 euro pe lună până la un maximum de 45-50 de euro ( în cazul unui produs ale cărui valențe tind să se apropie de cele ale asigurării), polița de sănătate nu costă sub 25 de euro pe lună și poate ajunge, în funcție de vârstă, de istoricul medical și de serviciile incluse, până la 400-500 de euro pe lună.

Foarte important, spre deosebire de abonament, costul asigurării medicale variază de la an la an, în funcție de modul în care a fost utilizată. Sistemul funcționează exact ca în cazul oricărei alte asigurări, RCA de exemplu, unde o daună produsă într-un an prespune plata unei prime mai mari în anul ce urmează.

În cazul poliței de sănătate, depășirea unui anumit număr de intervenții (destul de limitat și mai mic, în orice caz, decât cel oferit prin abonamentul de sănătate) presupune o primă mai mare în caz că se dorește reînnoirea poliței. Pentru că își calculează tarifele în funcție de riscuri, firmele de asigurare percep tarife mai mari și în funcție de vârsta clientului sau de trecutul său medical.

O persoană în vârstă de peste 50 de ani, de exemplu, cu bolile comune specifice vârstei, are șanse reduse să poată cumpăra o asigurare medicală la un preț care să se încadreze măcar în cei 400 de euro pe an deductibili din impozit.

În cazul abonamentului medical, aceste diferențe de preț nu există.

Este una dintre situațiile în care abonamentul medical se poate dovedi util chiar și pentru cei care au optat pentru o asigurare, produs mai acoperitor.

O persoană care deține un abonament medical de bază, pentru care, la Regina Maria, de exemplu, nu ar trebui să plătească mai mult de 8 euro pe lună, poate exclude din contractul de asigurare serviciile oferite prin abonament. Dacă nu o face, abonamentul este oricum util pentru că, acoperind majoritatea serviciilor medicale de bază, fără limite foarte strânse, îi permite persoanei respective să se trateze fără a apela la asigurare medicală, deci fără să riște o majorare de preț în anul următor.

Mai mult decât atât, abonamentul este mult mai ușor de folosit, în condițiile în care consultațiile sau tratamentele incluse nu trebuie achitate de client.

În cazul asigurărilor, acesta fiind și unul dintre riscurile importante pe care clientul și-l asumă în comparație cu abonamentul, plata este efectuată inițial de către pacient, urmând ca acesta să fie compensat de asigurător după ce aduce toate documentele justificative.

Fiecare dintre cele două instrumente intervine eficient pe unul sau mai multe dintre cele 3 paliere, iar împreună acoperă integral nevoile de servicii din sistemul de sănătate:

S1: Abonamentul de sănătate. Pe baza acestuia, cumpărat direct de la furnizorul de servicii de sănătate, cetățeanul beneficiază de un pachet de servicii medicale de bază. Utilizarea unui astfel de abonament aduce beneficii majore prin efectul de prevenție și identificare timpurie a unei potențiale probleme de sănătate. În România, acest sistem bazat și pe abonamente medicale funcționează de 21 de ani foarte bine pentru preventie, diagnosticare și tratament, neacoperind însă, cel puțin deocamdată, zona spitalicească.

S2: Abonamentul de sănătate + asigurarea medicală. Cele două instrumente coexistă perfect pe al doilea palier (evaluarea și rezolvarea unor probleme de sănătate de gravitate mică și medie), susținându-se și asigurând cetățeanului accesul la servicii medicale de calitate, permanent, cu posibilitatea activării sau nu a unei asigurări medicale.

S3: Asigurarea medicală. Pe al treilea palier (evaluarea și rezolvarea unor probleme majore de sănătate, situații grave, care necesită intervenții chirurgicale și spitalizare) asigurarea medicală funcționează mult mai eficient decât un abonament, al cărui cost ar trebui să fie mult prea mare pentru a putea rezolva situațiile apărute (în zona de spitalizare, de exemplu).

Asigurarea ar trebui să includă tot, dar sunt limite și câteva riscuri. Abonamentul are garantate toate serviciile uzuale

Diferența majoră dintre asigurările medicale și abonamente, cel puțin în situațiile ideale când ambele funcționează așa cum trebuie, este că polițele acoperă aproape toată gama de servicii medicale, de la analize și consulturi, la internări și intervenții chirurgicale, fiind utile mai ales în cazul bolilor grave, acolo unde serviciul de abonament medical ar trebui să coste mult prea mult pentru a acoperi situațiile medicale complexe, care necesită spitalizare și chirurgie.

Deși există și în zona abonamentelor produse care oferă reduceri substanțiale pentru spitalizare sau operații ori acces nonstop la ambulanță, clinicile private se concentrează pe serviciile de medicină primară, de prevenție și de educație medicală.

Un abonament acoperă, fără costuri suplimentare, analizele, consultațiile, anumite tipuri de ecografii și oferă, în plus, discounturi între 10 și 50% pentru alte servicii, cum ar fi cele de imagistică (RMN, CT), intervenții chirugicale sau nașteri. Altfel spus, serviciile uzuale sunt incluse și în abonamente, în condițiile în care, totuși, doar o mică parte din populație suferă intervenții chirugicale, de exemplu.

Asigurarea medicală acoperă orice tip de serviciu, însă o face cu limitări destul de clare. O consultație, de exemplu, nu este decontată, în general, la prețuri mai mari de 100-150 de lei, deși sunt medici specialiști care percep și 250 de lei per consultație. La fel și în cazul investigațiilor din domeniul imagisticii (ecografie, RMN etc).

Diferențele de preț vor rămâne drept cheltuială a pacientului.

Există inclusiv situații în care asigurătorii au contestat costurile anumitor intervenții, deși acestea au fost demonstrate cu acte.

Un alt avantaj al asigurării ar fi faptul că permite pacientului să își aleagă dintr-o gamă mult mai largă de clinici sau spitale. În ritmul în care se dezvoltă însă, astăzi, marile rețele private, și acest avantaj tinde să dispară. Aceasta deoarece, deși asigurările oferă acces doar în sistemul privat de sănătate (asigurătorii neavând contracte cu spitalele publice), acest sistem se dezvoltă doar prin forțe proprii, cu investiții care presupun un efort financiar semnificativ.

Concluzii

Abonamentul și asigurarea pot fi combinate în produse comune, care să furnizeze acces la servicii medicale în toate situațiile.

Din acest motiv, sistemul de sănătate din România trebuie să accepte cele două instrumente, asigurarea medicală și abonamentul de sănătate, ca elemente complementare, existând deja introdus de către stat avantajul deductibilității fiscale.

În același timp, trebuie să existe opțiunea între abonamente și asigurări de sănătate, iar abonamentele și asigurările ar trebui să fie complementare la pachetul minim de bază și să se bazeze pe contribuții private.