Firmele și PFA înregistrate în ultimii șase ani și cele care au făcut mențiuni la Registrul Comerțului în această perioadă vor plăti impozit majorat pe clădiri, chiar dacă nu au efectiv activitate în sediu. Motivul este că, din 2010, Fiscul a cerut ca înființarea și funcționarea să fie condiționate de un spațiu distinct afectat activității, iar acest lucru înseamnă, implicit, o taxă mai mare.

25 aprilie - MedikaTV - Maratonul Sănătatea Digestiei

23 mai - Maratonul Fondurilor Europene

27 mai - Eveniment Profit.ro Real Estate (ediţia a IV-a) - Piața imobiliară românească sub aspectul crizei occidentale

Textul eliptic din Codul Fiscal în privința impozitării clădirilor mixte, folosite atât ca sedii de firme sau PFA, cât și ca locuințe, va fi modificat astfel încât, acolo unde spațiile nu sunt delimitate, taxa să fie stabilită în funcție de decontarea utilităților.

Măsura ar trebui să vină în sprijinul celor care nu își desfășoară efectiv activitatea în clădire, deși au activitate declarată la sediu și nu au puncte de lucru, cel mai elocvent exemplu fiind al taximetriștilor. În același timp, Finanțele dau asigurări că intenția lor a fost, de la început, ca în aceste cazuri, taxarea să fie diferențiată în funcție de criteriul utilităților. Însă, în textul Codului nu apare expres că acolo unde există activitate, dar nu se deduc utilitățile, impozitul rămâne ca pentru clădiri rezidențiale. Până la sfârșitul acestei luni, legislația ar urma, conform declarațiilor oficiale ale reprezentanților ministerului, să fie aprobată.

Totuși, în ciuda efortului ministerului de a elucida aplicarea impozitului local, se pare că noul sistem de taxare, în vigoare de la 1 ianuarie 2016, va continua să creeze probleme. O situație încurcată au, de exemplu, firmele și PFA, înființate sau care și-au mutat sediul, începând cu 2010.

În urmă cu șase ani, legislația privind înregistrarea a fost modificată, chiar la cererea Fiscului, astfel încât să fie condiționată de evidențierea în contract a unui spațiu delimitat pentru activitate. Iar Codul Fiscal arată că, acolo, unde spațiile sunt separate -prin precizarea în contract că pentru activitate este destinată o cameră dintr-un apartament de 3 camere, de exemplu - impozitul se va calcula ca pentru clădiri nerezidențiale, chiar și atunci când se deduc utilitățile, întrucât criteriul este valabil doar în situațiile în care spațiile nu sunt distincte.

CITEȘTE ȘI Ce e mai avantajos: microîntreprindere, PFA sau SRL? Ce arată calculele?

CITEȘTE ȘI Ce e mai avantajos: microîntreprindere, PFA sau SRL? Ce arată calculele?

Astfel, în 2010, Legea 31/1990 a fost modificată prin OUG 54/2010, la articolul 17, unde se prevede că la înmatricularea societății și la schimbarea sediului social se vor prezenta la Registrul Comerțului documentul care atestă dreptul de folosință asupra spațiului cu destinație de sediu social înregistrat la Fisc și un certificat emis de Fisc care arată că pentru imobilul cu destinație de sediu social nu a fost înregistrat un alt document ce atestă cedarea dreptului de folosință. La acea dată, solicitarea Fiscului de a fi introduse în lege aceste condiții a fost motivată de faptul că s-ar fi înființat pe bandă rulantă firme fantomă, cu sedii fictive, care făceau evaziune.

Însă, atunci când suprafețele sunt individualizate, pentru partea care este afectată activității se datorează impozit ca pentru clădiri nerezidențiale.

„Problema apare, în special, la societățile înregistrate sau care au avut modificări privind sediul social, începând cu 2010, pentru că se solicită o adeverință eliberată de ANAF din care să reiasă că s-a înregistrat documentul care atestă dreptul de folosință asupra spațiului cu destinație de sediu social. Această adeverință nu poate fi obtinuță decât dacă suprafețele afectate activității economice sunt clar identificate în contractele de comodat ori în contractele de închiriere”, explică Eugenia Ion, tax manager, Contexpert.

În aceste condiții, toate societățile și PFA, înregistrate sau care și-au mutat sediul, în ultimii șase ani, au prevăzută în contract cel puțin o cotă parte din spațiu sau chiar tot spațiul pentru activitate. În această situație se pot regăsi firme și PFA care nici măcar nu își desfășoară activitatea la sediu, de vreme ce prevederile contractuale au fost necesare din cauza cerințelor impuse de Fisc.

Prin urmare, au nevoie de un raport de evaluare, care poate fi întocmit până cel târziu pe 31 martie, dată până la care există și obligația de a depune declarația la direcția de impozite și taxe locale. După 31 martie, în lipsa raportului, pentru suprafața nerezidențială cota de impozit va fi, automat de 2%, aplicată la valoarea impozabilă stabilită conform algoritmului de calcul utilizat pentru clădiri rezidențiale. Practic, taxa va crește și de 20 de ori față de anul trecut când cota a fost de 0,1%.

Raportul de evaluare nu se poate face doar pentru o cameră sau două, ci pentru tot imobilul, iar impozitul se calculează conform prorata pentru partea din clădire afectată activității.

Recent, Consiliul Național pentru Întreprinderi Mici și Mijlocii a solicitat Finanțelor să renunțe la noul sistem de calcul în cazul firmelor mici și al PFA pentru că le majorează costurile atât din cauza impozitului, cât și a raportului de evaluare.

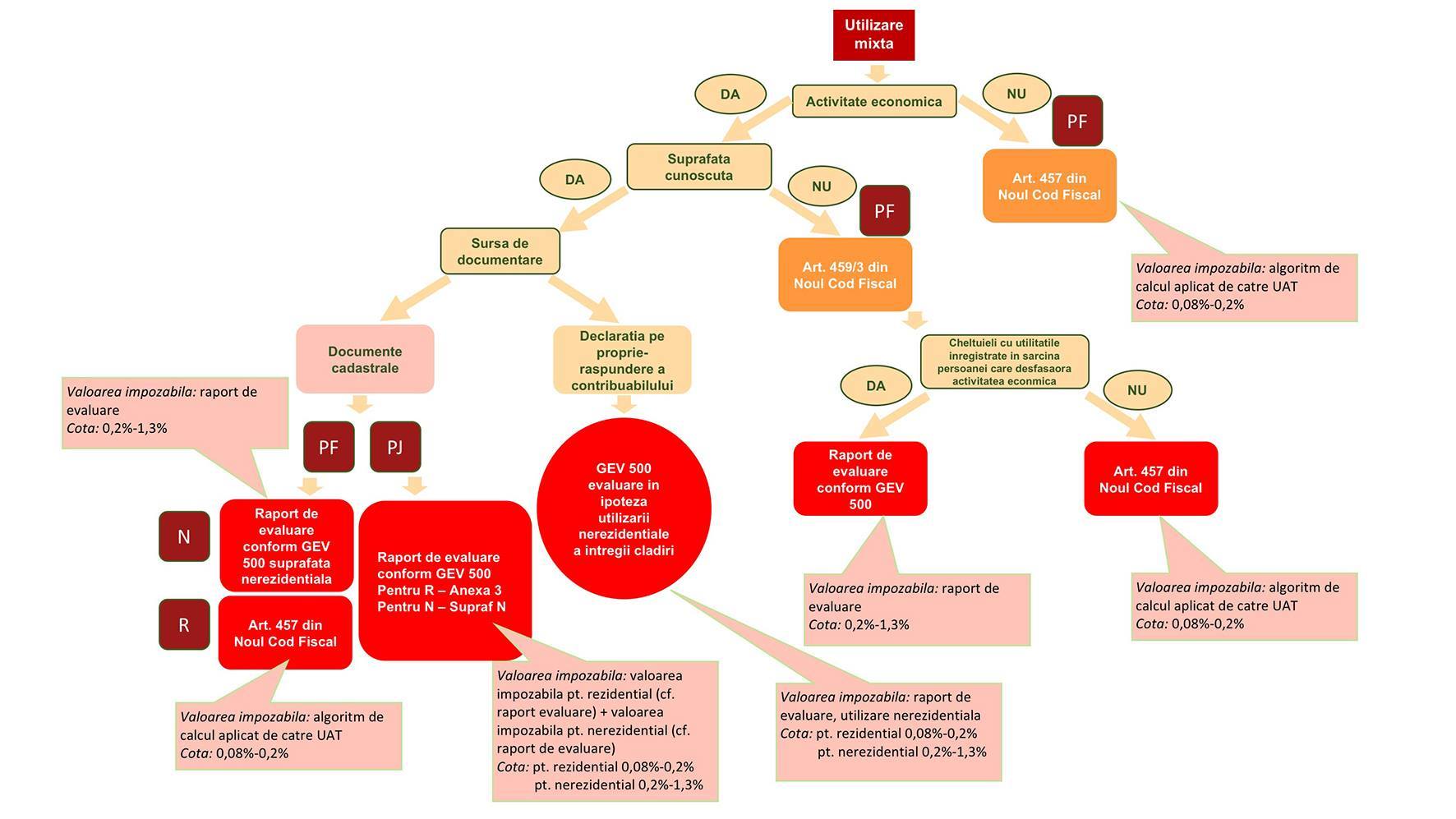

De la începutul acestui an, odată cu modificările aduse impozitării clădirilor, reprezentanții Ministerului de Finanțe prezintă celor din direcțiile de impozite și taxe locale, în cadrul unor seminarii, modalitatea de stabilire a noilor taxe pentru clădiri mixte, folosind acest infografic: