cautare

Rezultatele 1 - 25 din 46 pentru "credit firme"

GRAFICE Creditul a scăzut. Dinamica anuală încetinește din nou23 feb 2024

GRAFICE Creditul a scăzut. Dinamica anuală încetinește din nou23 feb 2024Soldul creditului neguvernamental acordat de bănci a scăzut în ianuarie față de decembrie, după opt luni consecutive de creștere, și dinamica anuală a încetinit la sub 6%, în timp ce cea reală s-a adâncit din nou în teritoriu negativ. Depozitele aproape au stagnat la nivelul din decembrie în timp ce masa monetară a crescut ușor.

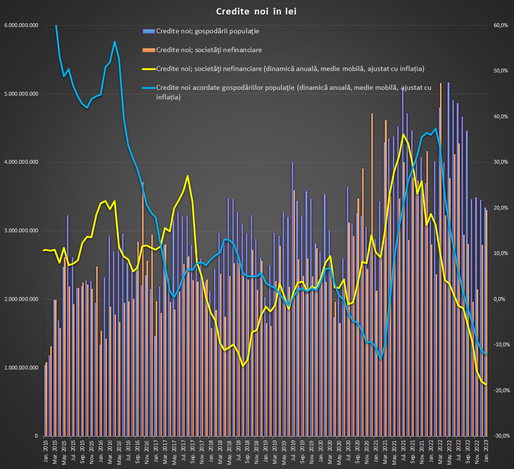

GRAFICE Creditul în lei începe să-și revină. Stocul de credite ipotecare a crescut, cel mai mult din 2023, pe final de an. Firmele caută din nou împrumuturile în monedă națională29 ian 2024

GRAFICE Creditul în lei începe să-și revină. Stocul de credite ipotecare a crescut, cel mai mult din 2023, pe final de an. Firmele caută din nou împrumuturile în monedă națională29 ian 2024Cererea de credit în lei de la bănci a început să-și revină pe finalul lui 2023, pe fondul unei scăderi a ratelor interbancare. Se remarcă revenirea apetitului companiilor pentru împrumuturile în monedă națională, precum și cel mai bun trimestru din an pentru stocul de împrumuturi ipotecare, afectat de creșterea mare a dobânzilor.

GRAFICE Creditul bancar a scăzut ușor în termeni reali în 2023, pentru al doilea an la rând23 ian 2024

GRAFICE Creditul bancar a scăzut ușor în termeni reali în 2023, pentru al doilea an la rând23 ian 2024Soldul creditului guvernamental a crescut cu 6,4% în termeni nominali în 2023, dar a scăzut cu 0,2% dacă luăm în calcul inflația, fiind al doilea an consecutiv de contracție în termeni reali. Scăderea inflației și o ușoară accelerare a creditării pe final de an fac însă foarte probabilă trecerea creditului la o creștere real pozitivă în 2024.

GRAFICE Creditarea accelerează pe final de an, crește și economisirea. Masa monetară revine la o dinamică de două cifre27 dec 2023

GRAFICE Creditarea accelerează pe final de an, crește și economisirea. Masa monetară revine la o dinamică de două cifre27 dec 2023Creditul neguvernamental a continuat să crească în noiembrie, într-un ritm în accelerare atât față de octombrie cât și față de anul anterior. Și creșterea masei monetare a accelerat și a ajuns din nou la o rată anuală de două cifre. Depozitele populației au atins cea mai mare rată de creștere din ultimii doi ani și jumătate.

GRAFICE Producția de credite pentru populație își revine ușor. Împrumuturile pentru firme pierd din viteză18 oct 2023

GRAFICE Producția de credite pentru populație își revine ușor. Împrumuturile pentru firme pierd din viteză18 oct 2023Vara a fost o perioadă bună pentru agențiile bancare, care au reușit să vândă mai multe credite pentru populație decât în prima parte a anului. Deși s-a ajuns la un record nominal de vânzări în ultimele luni de credite de locuințe, și apropiate de record pentru cele de consum, inflația mare face ca lucrurile să nu arate atât de bine în termeni reali. Totodată, firmele continuă să stea la distanță de împrumuturile scumpe în lei, dar nici dinamica în valută nu mai este cea din prima jumătate a anului.

DOCUMENT Amendamentele pregătite de PSD și PNL - vor să interzică împrumuturile în numerar între acționari, administratori, persoane fizice și creditori cu persoane juridice, PFA, liber profesioniști26 sep 2023

DOCUMENT Amendamentele pregătite de PSD și PNL - vor să interzică împrumuturile în numerar între acționari, administratori, persoane fizice și creditori cu persoane juridice, PFA, liber profesioniști26 sep 2023Un amendament pregătit de Coaliția de guvernare, PSD și PNL, la legea cu modificări fiscale ar urma să interzică operațiunile de plată și încasare în numerar reprezentând împrumuturi între persoane fizice în calitate de asociați / acționari / administratori / persoane fizice/alți creditori (exclusiv creditorii instituționali) și persoane juridice, persoane fizice autorizate, întreprinderi individuale, întreprinderi familiale, liber profesioniști, persoane fizice care desfășoară activități în mod independent, asocieri și alte entități cu sau fără personalitate juridică.

GRAFICE Creditarea încetinește din nou la finele verii. Firmele evită împrumuturile în lei25 sep 2023

GRAFICE Creditarea încetinește din nou la finele verii. Firmele evită împrumuturile în lei25 sep 2023Creditul privat de la bănci a crescut sub inflație în august, una dintre cele mai slabe luni pentru bănci din acest an.

GRAFICE Soldul creditului privat a crescut în mai, mai ales pe fondul unor diferențe de curs. Dinamica reală, în scădere26 iun 2023

GRAFICE Soldul creditului privat a crescut în mai, mai ales pe fondul unor diferențe de curs. Dinamica reală, în scădere26 iun 2023Creditul neguvernamental a crescut cu 0,7% în mai față de aprilie, dinamică generată mai ales de deprecierea leului (ceea ce a mărit stocul de împrumuturi în valută exprimat în monedă națională). Dinamica anuală a continuat însă să scadă, inclusiv în termeni reali. Masa monetară a crescut pentru a patra lună la rând și chiar a accelerat la cel mai ridicat ritm din ultimul an, pe fondul creșterii depozitelor la termen.

GRAFICE Creditarea trece prin una dintre cele mai slabe perioade de după criza financiară. Producția de credite în lei continuă să scadă. Frână și pentru împrumuturile în euro pentru firme23 iun 2023

GRAFICE Creditarea trece prin una dintre cele mai slabe perioade de după criza financiară. Producția de credite în lei continuă să scadă. Frână și pentru împrumuturile în euro pentru firme23 iun 2023Finanțările nou acordate de bănci continuă să scadă atât în termeni nominali cât mai ales în termeni reali, pe fondul creșterii dobânzilor. Creditarea populației este în recul puternic și soldul de împrumuturi este în stagnare față de anul trecut, deși inflația este de două cifre. Interesul firmelor pentru creditele în lei e în continuare scăzut, dar se răcește și cel pentru împrumuturi în euro, care a fost principalul motor al creditării în ultimele luni. În mod curios, firmele au devenit mai interesate de împrumuturile în dolari americani, deși acestea sunt aproape la fel de scumpe ca cele în lei.

Creditarea a continuat să încetinească în aprilie. Populația și firmele își mută banii din conturi curente în depozite la termen25 mai 2023

Creditarea a continuat să încetinească în aprilie. Populația și firmele își mută banii din conturi curente în depozite la termen25 mai 2023Creditul neguvernamental a scăzut față de martie în aprilie și și-a încetinit dinamica anuală la un nivel de o singură cifră pentru prima oară în ultimii doi ani. Aproape tot avansul creditului a fost generat de dinamica împrumuturilor în valută, în timp ce creditul în lei a crescut mult mai puțin decât inflația. De cealaltă parte, populația și firmele au continuat să-și majoreze depozitele la termen cu banii din conturile curente, dar și să folosească mai mult cash.

GRAFICE Bate crivățul în afacerile noi ale băncilor. Creditul de consum începe să înghețe, cel ipotecar a răcit. Doar împrumuturile în valută pentru firme au febra de dinainte de criza financiară21 apr 2023

GRAFICE Bate crivățul în afacerile noi ale băncilor. Creditul de consum începe să înghețe, cel ipotecar a răcit. Doar împrumuturile în valută pentru firme au febra de dinainte de criza financiară21 apr 2023Cu inflația la cer, băncile au reușit contraperformanța de a da un volum mic de credite noi în lei în ultimul an, după ce între vara lui 2021 și primăvara lui 2022 creditarea a duduit. Cea mai afectată este producția de credite pentru populație, îndeosebi cea de consum, deși nici finanțările pentru locuințe nu mai merg ca acum 6-12 luni. Firmele au dat leii pe euro – producția de împrumuturi în euro s-a dublat în ultimul an – și au dus soldul de finanțări în valută la cel mai mare nivel nominal din istorie.

GRAFICE Băncile vând tot mai puține credite în lei22 mar 2023

GRAFICE Băncile vând tot mai puține credite în lei22 mar 2023Producția de credite noi în lei a scăzut puternic în ultimele luni, pe fondul creșterii dobânzilor. Mai mult, inflația mare face ca până și creditul ipotecar nou să aibă o dinamică reală negativă și creșterea de sold din ultimul este cea mai anemică când avem date. Firmele au redus puternic cererea de credite în monedă națională și s-au îndreptat către euro.

GRAFICE Doar creditele în valută pentru firme au bătut inflația. Creditul ipotecar - cel mai prost an din istorie30 ian 2023

GRAFICE Doar creditele în valută pentru firme au bătut inflația. Creditul ipotecar - cel mai prost an din istorie30 ian 2023Dinamica anuală a creditului acordat de bănci a continuat să scadă în decembrie pe toate categoriile de împrumuturi, cu excepția celor în valută pentru companii, dar și în cazul acestora se observă o încetinire față de lunile precedente. Mai mult, anul trecut doar creditul în monedă străină pentru firme a crescut în termeni reali, depășind inflația, în timp ce împrumuturile pentru populație au scăzut cu două cifre și au avut cea mai proastă evoluție de când avem date disponibile.

GRAFICE Producția de credite gâfâie. Populația începe să se ferească19 ian 2023

GRAFICE Producția de credite gâfâie. Populația începe să se ferească19 ian 2023Creditarea în lei s-a răcit accelerat în toamna anului trecut, pe măsură ce dobânzile cerute de bănci la împrumuturi au scăzut, după înăsprirea politicii monetare. În termeni reali, producția de noi credite în lei e în scădere de patru luni și a ajuns la două cifre. În cazul firmelor, împrumuturile mai mici în lei au fost compensate cu finanțare mai multă în euro.

GRAFICE Creditarea populației a răcit. Firmele scapă de împrumuturile în lei și fug către valută29 dec 2022

GRAFICE Creditarea populației a răcit. Firmele scapă de împrumuturile în lei și fug către valută29 dec 2022Creditul acordat populației a avut o nouă lună slabă în noiembrie și dinamica anuală a scăzut la sub 5%, mai puțin de o treime din rata inflației. Și împrumuturile pentru locuințe încep să piardă accelerat din viteză, lucru care se întâmplă deja de mai multe luni cu cele creditele de consum. Finanțarea firmelor a revenit ușor după o lună octombrie foarte proastă, însă exclusiv pe componenta în valută, în condițiile în care companiile sunt din ce în ce mai puțin interesate de finanțarea în monedă națională din cauza dobânzilor ridicate.

Creditarea scade pentru prima oară de la lockdown-ul COVID 1924 nov 2022

Creditarea scade pentru prima oară de la lockdown-ul COVID 1924 nov 2022Creditul neguvernamental a scăzut în octombrie, prima lună în care soldul scade de după mai 2020, când economia era în lockdown în faza inițială a pandemiei COVID 19. Evoluția vine pe seama scăderii soldului de împrumuturi în lei, în condițiile în care finanțarea în monedă națională s-a scumpit accelerat în ultimele luni. Depozitele rezidenților au scăzut și ele în octombrie.

Creditul în valută revine în forță. Împrumuturile în monedă străină pentru firme cresc cu peste o treime într-un an25 oct 2022

Creditul în valută revine în forță. Împrumuturile în monedă străină pentru firme cresc cu peste o treime într-un an25 oct 2022Creditul intern acordat de bănci a crescut din nou puternic în septembrie, după o lună august foarte slabă în contextul ultimilor ani. Firmele și-a crescut cu un nivel record datoriile în valută, pe fondul creșterii costului pentru împrumuturile în lei.

Primele efecte ale creșterii dobânzilor? Creditul neguvernamental a frânat puternic în august23 sep 2022

Primele efecte ale creșterii dobânzilor? Creditul neguvernamental a frânat puternic în august23 sep 2022Soldul creditului privat a crescut în august cu cel mai redus ritm de la criza COVID-19, o încetinire notabilă de dinamică fiind mai ales în cazul împrumuturilor acordate companiilor nefinanciare. Masa monetară a continuată să-și încetinească dinamica, pe fondul scăderii depozitelor overnight și, neuzual pentru o lună de vacanță, a reducerii numerarului în circulație. Evoluția din august ar putea fi una conjuncturală sau ar putea fi un prim efect concret al creșterii dobânzilor la lei.

GRAFICE Bilanțul creditării în vară: Finanțarea firmelor crește amețitor, producția de ipotecare este aproape de record, creditul de consum se răcește sub inflație20 sep 2022

GRAFICE Bilanțul creditării în vară: Finanțarea firmelor crește amețitor, producția de ipotecare este aproape de record, creditul de consum se răcește sub inflație20 sep 2022Băncile au confirmat reorientarea către finanțarea companiilor. Creditul pentru firme, noua vedetă.

GRAFICE Creditul acordat firmelor crește cu cea mai mare viteză de după criza financiară. Luna cu cea mai mare creștere nominală din istorie29 iul 2022

GRAFICE Creditul acordat firmelor crește cu cea mai mare viteză de după criza financiară. Luna cu cea mai mare creștere nominală din istorie29 iul 2022Populația nu mai are acces la credite în valută decât într-o foarte mică măsură.

VIDEO Profit Live - Florin Dănescu, ARB: Băncile au fost mult mai deschise, mediul antreprenorial îndrăznește mai mult. O amânare generală a ratelor s-ar putea să nu fie un avantaj pentru clienți31 mai 2022

VIDEO Profit Live - Florin Dănescu, ARB: Băncile au fost mult mai deschise, mediul antreprenorial îndrăznește mai mult. O amânare generală a ratelor s-ar putea să nu fie un avantaj pentru clienți31 mai 2022Băncile și companiile din România și-au învățat lecțiile din prima criză capitalistă de după căderea comunismului, cea din 2009-2010 și le-au aplicat în perioada pandemiei, când disciplina la plată a rămas bună și creditarea a crescut chiar mai accelerat decât înainte, spune Florin Dănescu, președinte executiv al Asociației Române a Băncilor. Creditarea continuă să crească și în prezent, chiar dacă suntem într-o criză multiplă cu război într-o țară vecină și inflație ridicată la nivel global. Dănescu se așteaptă ca băncile să-și ajute clienții inclusiv prin amânări ale ratelor, dar susține că o lege în acest sens ar putea duce la efecte nedorite pentru toată lumea, inclusiv pentru clienți.

VIDEO Profit Live - Florin Dănescu, ARB: Băncile au fost mult mai deschise, mediul antreprenorial îndrăznește mai mult. O amânare generală a ratelor s-ar putea să nu fie un avantaj pentru clienți31 mai 2022

VIDEO Profit Live - Florin Dănescu, ARB: Băncile au fost mult mai deschise, mediul antreprenorial îndrăznește mai mult. O amânare generală a ratelor s-ar putea să nu fie un avantaj pentru clienți31 mai 2022Băncile și companiile din România și-au învățat lecțiile din prima criză capitalistă de după căderea comunismului, cea din 2009-2010 și le-au aplicat în perioada pandemiei, când disciplina la plată a rămas bună și creditarea a crescut chiar mai accelerat decât înainte, spune Florin Dănescu, președinte executiv al Asociației Române a Băncilor. Creditarea continuă să crească și în prezent, chiar dacă suntem într-o criză multiplă cu război într-o țară vecină și inflație ridicată la nivel global. Dănescu se așteaptă ca băncile să-și ajute clienții inclusiv prin amânări ale ratelor, dar susține că o lege în acest sens ar putea duce la efecte nedorite pentru toată lumea, inclusiv pentru clienți.

GRAFICE Băncile au acordat un volum record de credite noi în lei în martie. Împrumuturile noi în euro au ajuns la cel mai ridicat nivel din ultimii 11 ani4 mai 2022

GRAFICE Băncile au acordat un volum record de credite noi în lei în martie. Împrumuturile noi în euro au ajuns la cel mai ridicat nivel din ultimii 11 ani4 mai 2022Băncile au acordat în martie un volum record de credite noi în lei pentru locuințe, respectiv pentru firme, în timp ce împrumuturile noi în euro au ajuns la cel mai ridicat nivel din ultimii 11 ani.

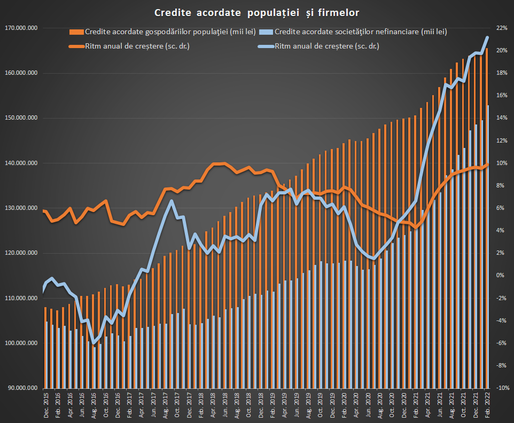

Premieră în ultimii 6 ani: Împrumuturile firmelor depășesc creditele populației. Creditul privat și-a accelerat creșterea în martie. Depozitele, în scădere27 apr 2022

Premieră în ultimii 6 ani: Împrumuturile firmelor depășesc creditele populației. Creditul privat și-a accelerat creșterea în martie. Depozitele, în scădere27 apr 2022Soldul creditului neguvernamental a crescut în martie față de aprilie cu 1,6%, cel mai ridicat ritm din ultimele patru luni, în timp ce avansul anual s-a menținut în jurul nivelului de 16%, însă în contextul unei inflații de două cifre. Pentru prima oară după 2016 soldul creditului acordat persoanelor juridice l-a depășit pe cel acordat persoanelor fizice. Totodată, depozitele rezidenților au scăzut sub nivelul de la finele anului trecut, însă depunerile în valută au continuat să crească. Masa monetară a scăzut în premieră în ultimele 21 de luni.

GRAFICE Creditarea arăta bine în februarie, cu o creștere a împrumutului de consum, înainte de începerea războiului din Ucraina31 mar 2022

GRAFICE Creditarea arăta bine în februarie, cu o creștere a împrumutului de consum, înainte de începerea războiului din Ucraina31 mar 2022Creditarea arăta semne bune pentru bănci în februarie, lună care a marcat însă începutul războiului din Ucraina. Împrumuturile noi pentru consum și locuințe și-au continuat creșterea începută anul trecut după criza COVID-19, în timp ce suma împrumuturilor noi pentru firme se menține aproape de maximele istorice.

The Social Responsibility of Business is to Increase Its Profits.

© 2024 Profit.ro. Toate drepturile rezervate.

Dezvoltat de 1616.ro