cautare

Rezultatele 1 - 25 din 144 pentru "creditare"

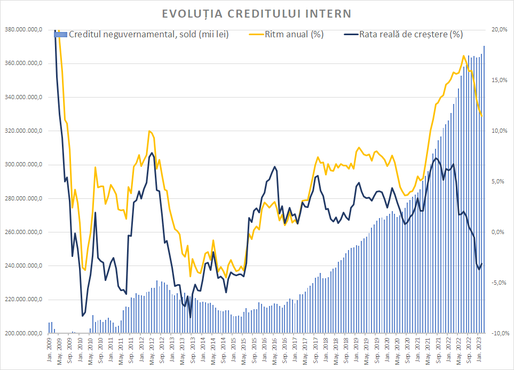

GRAFICE Creditul a scăzut. Dinamica anuală încetinește din nou23 feb 2024

GRAFICE Creditul a scăzut. Dinamica anuală încetinește din nou23 feb 2024Soldul creditului neguvernamental acordat de bănci a scăzut în ianuarie față de decembrie, după opt luni consecutive de creștere, și dinamica anuală a încetinit la sub 6%, în timp ce cea reală s-a adâncit din nou în teritoriu negativ. Depozitele aproape au stagnat la nivelul din decembrie în timp ce masa monetară a crescut ușor.

GRAFICE Creditul în lei începe să-și revină. Stocul de credite ipotecare a crescut, cel mai mult din 2023, pe final de an. Firmele caută din nou împrumuturile în monedă națională29 ian 2024

GRAFICE Creditul în lei începe să-și revină. Stocul de credite ipotecare a crescut, cel mai mult din 2023, pe final de an. Firmele caută din nou împrumuturile în monedă națională29 ian 2024Cererea de credit în lei de la bănci a început să-și revină pe finalul lui 2023, pe fondul unei scăderi a ratelor interbancare. Se remarcă revenirea apetitului companiilor pentru împrumuturile în monedă națională, precum și cel mai bun trimestru din an pentru stocul de împrumuturi ipotecare, afectat de creșterea mare a dobânzilor.

Tranzacție - Fondatorul Safety Broker a preluat MaxyGo Credit26 ian 2024

Tranzacție - Fondatorul Safety Broker a preluat MaxyGo Credit26 ian 2024După un an de la obținerea licenței de la Banca Națională a României, acționarii MaxyGo Credit IFN au decis să diminueze capitalul social cu 1,625 milioane de lei, la 1,5 milioane de lei, printre motive numărându-se interesul scăzut al populației în contractarea creditului de consum, pe fondul costurilor ridicate impuse de inflație.

GRAFICE Creditul bancar a scăzut ușor în termeni reali în 2023, pentru al doilea an la rând23 ian 2024

GRAFICE Creditul bancar a scăzut ușor în termeni reali în 2023, pentru al doilea an la rând23 ian 2024Soldul creditului guvernamental a crescut cu 6,4% în termeni nominali în 2023, dar a scăzut cu 0,2% dacă luăm în calcul inflația, fiind al doilea an consecutiv de contracție în termeni reali. Scăderea inflației și o ușoară accelerare a creditării pe final de an fac însă foarte probabilă trecerea creditului la o creștere real pozitivă în 2024.

GRAFICE Creditarea accelerează pe final de an, crește și economisirea. Masa monetară revine la o dinamică de două cifre27 dec 2023

GRAFICE Creditarea accelerează pe final de an, crește și economisirea. Masa monetară revine la o dinamică de două cifre27 dec 2023Creditul neguvernamental a continuat să crească în noiembrie, într-un ritm în accelerare atât față de octombrie cât și față de anul anterior. Și creșterea masei monetare a accelerat și a ajuns din nou la o rată anuală de două cifre. Depozitele populației au atins cea mai mare rată de creștere din ultimii doi ani și jumătate.

Profit Financial.forum - Raluca Popescu, UniCredit: Vedem o întârziere a clienților de a investi. Tot ce se întâmplă în mediul economic, politic, fiscal are o amprentă foarte puternică27 nov 2023

Profit Financial.forum - Raluca Popescu, UniCredit: Vedem o întârziere a clienților de a investi. Tot ce se întâmplă în mediul economic, politic, fiscal are o amprentă foarte puternică27 nov 2023Firmele au amână deciziile de investiție, pe fondul celor mai recente modificări guvernamentale de natură fiscală, arată Raluca Popescu, vicepreședintă a UniCredit Bank România, responsabilă cu aria de corporații. Cererea de finanțări legate de programele derulate prin PNRR arată aceeași reticență, lucru care se întâmplă deși economia românească este în continuare pe creștere și finanțarea firmelor rămâne pe plus în acest an.

Banca Centrală Europeană: Băncile din zona euro înăspresc și mai mult standardele de creditare în trimestrul trei din 202325 oct 2023

Banca Centrală Europeană: Băncile din zona euro înăspresc și mai mult standardele de creditare în trimestrul trei din 202325 oct 2023Băncile din zona euro au înăsprit și mai mult standardele de creditare în trimestrul trei din 2023, în urma majorării dobânzilor și a înrăutățirii perspectivelor economice, arată datele unui studiu publicat de Banca Centrală Europeană (BCE), transmit Bloomberg și Reuters.

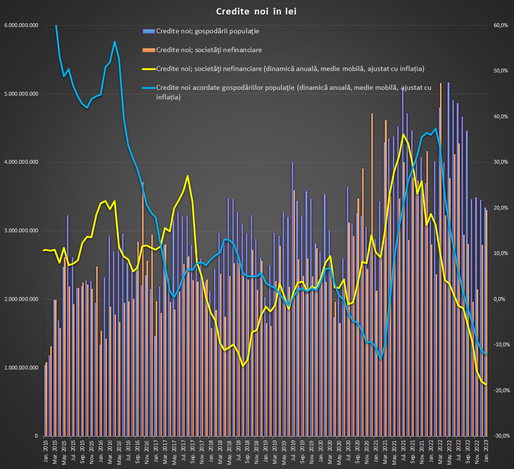

GRAFICE Producția de credite pentru populație își revine ușor. Împrumuturile pentru firme pierd din viteză18 oct 2023

GRAFICE Producția de credite pentru populație își revine ușor. Împrumuturile pentru firme pierd din viteză18 oct 2023Vara a fost o perioadă bună pentru agențiile bancare, care au reușit să vândă mai multe credite pentru populație decât în prima parte a anului. Deși s-a ajuns la un record nominal de vânzări în ultimele luni de credite de locuințe, și apropiate de record pentru cele de consum, inflația mare face ca lucrurile să nu arate atât de bine în termeni reali. Totodată, firmele continuă să stea la distanță de împrumuturile scumpe în lei, dar nici dinamica în valută nu mai este cea din prima jumătate a anului.

VIDEO PROFIT NEWS TV - Maratonul de Educație Financiară. Sebastian Piu, 123credit.ro: Trebuie să ne uităm la ce se întâmplă cu dobânda la creditele ipotecare după perioada de 3-5 ani în care este fixă12 oct 2023

VIDEO PROFIT NEWS TV - Maratonul de Educație Financiară. Sebastian Piu, 123credit.ro: Trebuie să ne uităm la ce se întâmplă cu dobânda la creditele ipotecare după perioada de 3-5 ani în care este fixă12 oct 2023Creditele cu dobândă fixă pe o perioadă de 3-5 ani sunt acum la modă în rândul împrumuturilor ipotecare, dar trebuie să ne uităm cu atenție la perioada de după și să vedem cum va fluctua dobânda, avertizează Sebastian Piu, co-fondator al brokerului online de credite 123credit.ro. Românii sunt din ce în ce mai atenți atunci când iau decizii financiare și nu se mai reped să ia împrumuturi în orice circumstanțe, arată Piu.

GRAFICE Creditarea încetinește din nou la finele verii. Firmele evită împrumuturile în lei25 sep 2023

GRAFICE Creditarea încetinește din nou la finele verii. Firmele evită împrumuturile în lei25 sep 2023Creditul privat de la bănci a crescut sub inflație în august, una dintre cele mai slabe luni pentru bănci din acest an.

MaxyGo Credit IFN, cu acționari din zona brokerajului de asigurări, își reduce capitalul cu peste 1,6 milioane de lei. Printre motive, interesul scăzut al populației în contractarea de credite de consum17 aug 2023

MaxyGo Credit IFN, cu acționari din zona brokerajului de asigurări, își reduce capitalul cu peste 1,6 milioane de lei. Printre motive, interesul scăzut al populației în contractarea de credite de consum17 aug 2023După un an de la obținerea licenței de la Banca Națională a României, acționarii MaxyGo Credit IFN au decis să diminueze capitalul social cu 1,625 milioane de lei, la 1,5 milioane de lei, printre motive numărându-se interesul scăzut al populației în contractarea creditului de consum, pe fondul costurilor ridicate impuse de inflație.

GRAFICE Creditarea accelerează ușor în vară, depozitele scad24 iul 2023

GRAFICE Creditarea accelerează ușor în vară, depozitele scad24 iul 2023Creditul intern a crescut ușor în prima lună de vară, pentru a doua lună consecutiv, pe fondul creșterii împrumuturilor în monedă națională. Pe de altă parte, depozitele au scăzut ușor, pentru prima oară după octombrie 2022, în timp ce masa monetară a stagnat, după o accelerare în ultimele luni.

PROFIT NEWS TV Maratonul Imobiliar - Emilia Pițu, 123Credit.ro, explică ce tip de rate să alegi - egale sau descrescătoare – și care este varianta de compromis11 iul 2023

PROFIT NEWS TV Maratonul Imobiliar - Emilia Pițu, 123Credit.ro, explică ce tip de rate să alegi - egale sau descrescătoare – și care este varianta de compromis11 iul 2023Sistemul de rate descrescătoare a ajuns în atenția publicului după recentele sancțiuni date de ANPC băncilor. Emilia Pițu, manager de vânzări credite și partener al platformei 123Credit.ro, explică la Maratonul Imobiliar, organizat de PROFIT NEWS TV, de ce acest sistem este cel mai avantajos, dar și ce poți face în cazul în care nu te încadrezi cu rata lunară în limita de îndatorare.

PROFIT NEWS TV Maratonul Imobiliar - Sebastian Piu, co-fondator 123Credit.ro, explică cum să iei cea mai bună decizie atunci când vrei un credit11 iul 2023

PROFIT NEWS TV Maratonul Imobiliar - Sebastian Piu, co-fondator 123Credit.ro, explică cum să iei cea mai bună decizie atunci când vrei un credit11 iul 2023O decizie atât de importantă precum achiziția unui imobil pe credit ar trebui făcută cu sprijinul unui profesionist, explică, la Maratonul Imobiliar organizat de pROFIT NEWS TV, Sebastian Piu, co-fondator 123Credit.ro.

GRAFICE Românii cumpără tot mai puține case pe credit din cauza dobânzilor ridicate. Volumul de credite ipotecare noi a scăzut cu jumătate10 iul 2023

GRAFICE Românii cumpără tot mai puține case pe credit din cauza dobânzilor ridicate. Volumul de credite ipotecare noi a scăzut cu jumătate10 iul 2023Dobânzile mari și înăsprirea standardelor de creditare au redus numărul românilor eligibili pentru un credit pentru locuințe. Volumul creditului ipotecar nou a scăzut cu 50% în primul trimestru din acest an față de aceeași perioadă din 2022, în timp ce ponderea achizițiilor cu credit în total tranzacții s-a redus semnificativ, arată datele BNR.

GRAFICE Creditarea trece prin una dintre cele mai slabe perioade de după criza financiară. Producția de credite în lei continuă să scadă. Frână și pentru împrumuturile în euro pentru firme23 iun 2023

GRAFICE Creditarea trece prin una dintre cele mai slabe perioade de după criza financiară. Producția de credite în lei continuă să scadă. Frână și pentru împrumuturile în euro pentru firme23 iun 2023Finanțările nou acordate de bănci continuă să scadă atât în termeni nominali cât mai ales în termeni reali, pe fondul creșterii dobânzilor. Creditarea populației este în recul puternic și soldul de împrumuturi este în stagnare față de anul trecut, deși inflația este de două cifre. Interesul firmelor pentru creditele în lei e în continuare scăzut, dar se răcește și cel pentru împrumuturi în euro, care a fost principalul motor al creditării în ultimele luni. În mod curios, firmele au devenit mai interesate de împrumuturile în dolari americani, deși acestea sunt aproape la fel de scumpe ca cele în lei.

Creditarea a continuat să încetinească în aprilie. Populația și firmele își mută banii din conturi curente în depozite la termen25 mai 2023

Creditarea a continuat să încetinească în aprilie. Populația și firmele își mută banii din conturi curente în depozite la termen25 mai 2023Creditul neguvernamental a scăzut față de martie în aprilie și și-a încetinit dinamica anuală la un nivel de o singură cifră pentru prima oară în ultimii doi ani. Aproape tot avansul creditului a fost generat de dinamica împrumuturilor în valută, în timp ce creditul în lei a crescut mult mai puțin decât inflația. De cealaltă parte, populația și firmele au continuat să-și majoreze depozitele la termen cu banii din conturile curente, dar și să folosească mai mult cash.

Creditarea revine ușor în martie, cu cea mai bună creștere din ultima jumătate de an, grație finanțărilor în valută27 apr 2023

Creditarea revine ușor în martie, cu cea mai bună creștere din ultima jumătate de an, grație finanțărilor în valută27 apr 2023Soldul creditului privat a crescut în martie cu cel mai bun ritm din ultimele 6 luni, pe fondul avansului împrumuturilor pentru firme, mai ales a celor în valută, în timp ce finanțarea populației a stagnat. Populația și firmele s-au întors către depozitele în lei, după ce o bună parte a anului trecut au preferat valuta.

GRAFICE Bate crivățul în afacerile noi ale băncilor. Creditul de consum începe să înghețe, cel ipotecar a răcit. Doar împrumuturile în valută pentru firme au febra de dinainte de criza financiară21 apr 2023

GRAFICE Bate crivățul în afacerile noi ale băncilor. Creditul de consum începe să înghețe, cel ipotecar a răcit. Doar împrumuturile în valută pentru firme au febra de dinainte de criza financiară21 apr 2023Cu inflația la cer, băncile au reușit contraperformanța de a da un volum mic de credite noi în lei în ultimul an, după ce între vara lui 2021 și primăvara lui 2022 creditarea a duduit. Cea mai afectată este producția de credite pentru populație, îndeosebi cea de consum, deși nici finanțările pentru locuințe nu mai merg ca acum 6-12 luni. Firmele au dat leii pe euro – producția de împrumuturi în euro s-a dublat în ultimul an – și au dus soldul de finanțări în valută la cel mai mare nivel nominal din istorie.

GRAFICE Creditarea continuă să scadă în termei reali. Economisirea e în ușoară revenire23 mar 2023

GRAFICE Creditarea continuă să scadă în termei reali. Economisirea e în ușoară revenire23 mar 2023Creditul neguvernamental a scăzut pentru a cincea lună consecutiv în termeni reali în februarie, pe fondul unei creșteri anemice a soldului nominal, sub inflația ridicată. Depozitele sunt și ele în scădere în termeni reali, dar într-o ușoară recuperare în ultimele luni. Masa monetară a accelerat ușor.

GRAFICE Băncile vând tot mai puține credite în lei22 mar 2023

GRAFICE Băncile vând tot mai puține credite în lei22 mar 2023Producția de credite noi în lei a scăzut puternic în ultimele luni, pe fondul creșterii dobânzilor. Mai mult, inflația mare face ca până și creditul ipotecar nou să aibă o dinamică reală negativă și creșterea de sold din ultimul este cea mai anemică când avem date. Firmele au redus puternic cererea de credite în monedă națională și s-au îndreptat către euro.

VIDEO Profit LIVE - Florin Dănescu, ARB: Indicatorii sistemului bancar sunt foarte buni. Trebuie să vorbim mai mult despre capacitatea de finanțare a economiei. Principala grijă este ca PNRR să nu fie un eșec7 mar 2023

VIDEO Profit LIVE - Florin Dănescu, ARB: Indicatorii sistemului bancar sunt foarte buni. Trebuie să vorbim mai mult despre capacitatea de finanțare a economiei. Principala grijă este ca PNRR să nu fie un eșec7 mar 2023Președintele executiv al Asociației Române a Băncilor spune că indicatorii sectorului pe care îl reprezintă sunt foarte buni comparativ cu media europeană și îi permit să facă față riscurilor în creștere. Deși creditarea bancară a crescut în ultimii ani, mai ales pe zona companiilor, ponderea acesteia în economie rămâne redusă. România are nevoie de o creștere a finanțării pentru a închide decalajele față de UE, spune Florin Dănescu, care adaugă că preocuparea majoră în această perioadă este aceea ca Planul Național de Reziliență și Redresare (PNRR) să nu eșueze, având în vedere că deja are întârzieri.

GRAFICE Creditarea continuă să scadă în termeni reali. Masa monetară încetinește puternic27 feb 2023

GRAFICE Creditarea continuă să scadă în termeni reali. Masa monetară încetinește puternic27 feb 2023Creditarea a continuat perioada de relativă stagnare începută în toamnă și înregistrează o încetinire puternică a ritmului anual. Creșterea masei monetare continuă să frâneze, pe măsură ce politica monetară mai restrictivă scumpește creditul. Mai mult, inflația ridicată face ca atât dinamica ofertei de bani, cât și cea a creditului să fie în teritoriu negativ în termeni reali.

GRAFICE Doar creditele în valută pentru firme au bătut inflația. Creditul ipotecar - cel mai prost an din istorie30 ian 2023

GRAFICE Doar creditele în valută pentru firme au bătut inflația. Creditul ipotecar - cel mai prost an din istorie30 ian 2023Dinamica anuală a creditului acordat de bănci a continuat să scadă în decembrie pe toate categoriile de împrumuturi, cu excepția celor în valută pentru companii, dar și în cazul acestora se observă o încetinire față de lunile precedente. Mai mult, anul trecut doar creditul în monedă străină pentru firme a crescut în termeni reali, depășind inflația, în timp ce împrumuturile pentru populație au scăzut cu două cifre și au avut cea mai proastă evoluție de când avem date disponibile.

GRAFICE Producția de credite gâfâie. Populația începe să se ferească19 ian 2023

GRAFICE Producția de credite gâfâie. Populația începe să se ferească19 ian 2023Creditarea în lei s-a răcit accelerat în toamna anului trecut, pe măsură ce dobânzile cerute de bănci la împrumuturi au scăzut, după înăsprirea politicii monetare. În termeni reali, producția de noi credite în lei e în scădere de patru luni și a ajuns la două cifre. În cazul firmelor, împrumuturile mai mici în lei au fost compensate cu finanțare mai multă în euro.

The Social Responsibility of Business is to Increase Its Profits.

© 2024 Profit.ro. Toate drepturile rezervate.

Dezvoltat de 1616.ro