cautare

Rezultatele 26 - 50 din 87 pentru "dobanda credite"

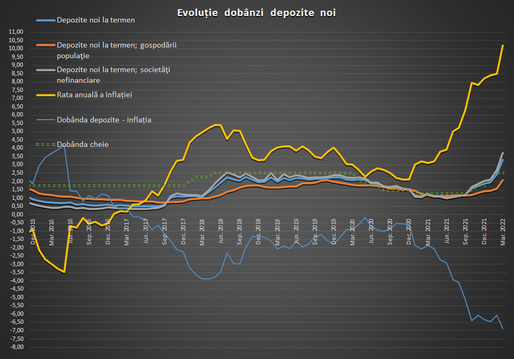

GRAFICE Dobânda la depozite ajunge la cel mai mare nivel din ultimii 12 ani. Creditele pentru firme și cele ipotecare se scumpesc31 oct 2022

GRAFICE Dobânda la depozite ajunge la cel mai mare nivel din ultimii 12 ani. Creditele pentru firme și cele ipotecare se scumpesc31 oct 2022Băncile au majorat dobânzile pe care le plătesc clientelei pentru depozitele în lei atrase și în septembrie și au depășit pragul de 7%, cel mai ridicat nivel de după primăvara lui 2010. S-au scumpit din nou și unele credite noi, cum sunt cele pentru firme, care au ajuns la o rată de dobândă de aproape 10%, sau cele ipotecare.

Economiștii se așteaptă la dobânzi mai mari după ultima mutare a BNR. La cât pot ajunge ROBOR și IRCC7 oct 2022

Economiștii se așteaptă la dobânzi mai mari după ultima mutare a BNR. La cât pot ajunge ROBOR și IRCC7 oct 2022Banca Națională a României a surprins piața cu ultima decizie de politică monetară și a revizuit din nou în sus estimarea privind inflația. Analiștii se așteaptă acum la dobânzi mai mari de la banca centrală, care se vor transpune în piață în creditele acordate populației și firmelor.

GRAFICE Noi creșteri de dobânzi. Creditele acordate firmelor ajung la dobânzi de aproape 10%, ratele la depozite se apropie de 7%3 oct 2022

GRAFICE Noi creșteri de dobânzi. Creditele acordate firmelor ajung la dobânzi de aproape 10%, ratele la depozite se apropie de 7%3 oct 2022Ultima lună de vară a adus noi creșteri generalizate ale dobânzilor, pe fondul întăririi politicii monetare a băncii centrale și a creșterii inflației. Deficitul de lichiditate a împins băncile să plătească mai mult pentru finanțarea de la populație și firme, până la o medie de aproape 7% (cel mai ridicat nivel din ultimii 12 ani), în timp ce dobânzile la credite au fost majorate într-un ritm și mai accelerat – rata pentru împrumuturile noi ale companiilor se apropie de 10%, în timp ce populația plătește cele mai mari dobânzi pentru creditele ipotecare și de consum de după 2013.

GRAFICE Băncile au accelerat competiția pentru economisirile populației și firmelor, ducând dobânzile la depozite la cel mai ridicat nivel din ultimii 9 ani. Au crescut, însă, și dobânzile la credite31 aug 2022

GRAFICE Băncile au accelerat competiția pentru economisirile populației și firmelor, ducând dobânzile la depozite la cel mai ridicat nivel din ultimii 9 ani. Au crescut, însă, și dobânzile la credite31 aug 2022Băncile au accelerat competiția pentru economisirile populației și firmelor în iulie, ducând dobânzile la depozite la cel mai ridicat nivel din ultimii 9 ani. Au crescut, însă, și dobânzile la credite, în condițiile în care indicatorul de referință pentru creditele acordate consumatorilor (IRCC) a fost actualizat la un nivel mai ridicat. Atât ratele de dobândă la credite cât și cele la depozite rămân adânc în teritoriu real-negativ ca urmare a inflației de 15% pe an.

GRAFICE Dobânda la depozite crește accelerat și ajunge la cel mai ridicat nivel din ultimul deceniu. Creditele se scumpesc din nou3 aug 2022

GRAFICE Dobânda la depozite crește accelerat și ajunge la cel mai ridicat nivel din ultimul deceniu. Creditele se scumpesc din nou3 aug 2022Cresc în sfârșit mai consistent și dobânzile la depozite, după ce banca centrală a accelerat majorarea ratei cheie și piața a rămas într-un deficit persistent de lichiditate. Pe de altă parte, dobânzile la credite au crescut și ele consistent, mai ales în cazul companiilor.

GRAFICE Dobânzile la depozite au ajuns la cel mai ridicat nivel din ultimii 9 ani. Creditele s-au scumpit mai ales în cazul firmelor, care plătesc cele mai mari dobânzi pentru împrumuturile noi în monedă națională din ultimii 8 ani15 iul 2022

GRAFICE Dobânzile la depozite au ajuns la cel mai ridicat nivel din ultimii 9 ani. Creditele s-au scumpit mai ales în cazul firmelor, care plătesc cele mai mari dobânzi pentru împrumuturile noi în monedă națională din ultimii 8 ani15 iul 2022Ratele de dobândă la depozite au continuat să crească în mai și au ajuns la cel mai ridicat nivel din ultimii 9 ani. Creditele s-au scumpit mai ales în cazul firmelor, care plătesc cele mai mari dobânzi pentru împrumuturile noi în monedă națională din ultimii 8 ani. Dobânzile rămân, însă, departe de rata inflației, aflată la cel mai ridicat nivel din ultimii 19 ani.

De azi cresc din nou ratele la credite. Plăți mai mari cu jumătate în rata lunară la împrumuturile legate de ROBOR, față de astă-iarnă. Avans major al IRCC din toamnă1 iul 2022

De azi cresc din nou ratele la credite. Plăți mai mari cu jumătate în rata lunară la împrumuturile legate de ROBOR, față de astă-iarnă. Avans major al IRCC din toamnă1 iul 2022Ratele pentru peste o treime din creditele ipotecare de la bănci vor crește începând de la 1 iulie ca urmare a actualizării indicatorului de referință pentru creditele acordate consumatorilor (IRCC). Vor fi actualizate și graficele de rambursare pentru o parte din debitorii care au credite ipotecare legate de ROBOR, care a înregistrat o nouă creștere usturătoare ce duce la rate mai mari cu aproape jumătate decât cele plătite în ultimul trimestru al lui 2021. Din toamnă IRCC crește din nou și mult mai amplu, cu cel mai ridicat pas de la introducerea indicatorului. Analiștii văd niveluri și mai ridicate ale dobânzilor în perioada următoare.

GRAFICE Creștere importantă a dobânzilor, care nu țin însă pasul cu prețurile. Diferența inflație - rata la depozite, cel mai ridicat nivel după 2001. Dobânzile la toate categoriile de credit au rămas sub inflație, premieră după hiperinflația din 19977 iun 2022

GRAFICE Creștere importantă a dobânzilor, care nu țin însă pasul cu prețurile. Diferența inflație - rata la depozite, cel mai ridicat nivel după 2001. Dobânzile la toate categoriile de credit au rămas sub inflație, premieră după hiperinflația din 19977 iun 2022Dobânzile băncilor la credite și depozite au crescut simțitor în aprilie, lună în care BNR a majorat dobânda cheie și în contractele persoanelor fizice a fost actualizată rata variabilă a dobânzii în funcție de IRCC. Creșterea ratelor de dobândă la depozite pălește însă în fața inflației ridicate – rata reală a ajuns la cel mai scăzut nivel de după prima parte a lui 2001. Mai mult, și dobânzile la toate categoriile de credit au rămas sub inflație, ceea ce nu s-a mai întâmplat de pe vremea hiperinflației din 1997.

GRAFICE Băncile au plătit cele mai mari dobânzi din ultimii 9 ani pentru depunerile firmelor, dar le-au scumpit și creditele. Inflația mare a dus rata reală la un nou record negativ9 mai 2022

GRAFICE Băncile au plătit cele mai mari dobânzi din ultimii 9 ani pentru depunerile firmelor, dar le-au scumpit și creditele. Inflația mare a dus rata reală la un nou record negativ9 mai 2022Dobânda medie la depozite a crescut în martie la cel mai ridicat nivel din ultimii nouă ani, în condițiile în care băncile au alergat după lichiditate pe fondul penuriei din piață. Rata reală s-a adâncit în teritoriu negativ din cauza inflației de două cifre, fiind la cel mai scăzut nivel de când avem date de la banca centrală. S-au scumpit și creditele, mai ales cele acordate firmelor, dar până și dobânda pentru consum e sub inflație.

GRAFICE Băncile au alergat după banii firmelor în februarie și au dus dobânda la depozite la cel mai ridicat nivel de după septembrie 2014. Urmează scumpirea creditelor1 apr 2022

GRAFICE Băncile au alergat după banii firmelor în februarie și au dus dobânda la depozite la cel mai ridicat nivel de după septembrie 2014. Urmează scumpirea creditelor1 apr 2022Băncile au plătit cu mult peste majorarea dobânzii cheie pentru a atrage depunerile firmelor în februarie, arată datele publicate de Banca Națională a României. Dobânda la depozitele noi a sărit de 2,4% și ajuns la cel mai ridicat nivel de după septembrie 2014. Au crescut și dobânzile la credite, însă într-un ritm mai redus – ratele urmează să crească mai rapid începând cu aprilie, când vor fi actualizați indicatorii de referință pentru împrumuturile acordate populației.

GRAFICE Creditele s-au scumpit pe final de an. Urmează noi creșteri de dobânzi din ianuarie, încă o rundă din primăvară și ar putea fi doar începutul31 dec 2021

GRAFICE Creditele s-au scumpit pe final de an. Urmează noi creșteri de dobânzi din ianuarie, încă o rundă din primăvară și ar putea fi doar începutul31 dec 2021Dobânzile au crescut pentru aproape toate tipurile de credite în noiembrie, potrivit datelor de la Banca Națională a României. S-au scumpit mai ales împrumuturile noi și cele în sold acordate firmelor, unde majorarea ROBOR a fost actualizată mai rapid. Din ianuarie se vor scumpi și creditele acordate populației ca urmare a majorării IRCC, în timp ce un salt mult mai important este așteptat din aprilie. Și încă nu au intrat creșterile de dobândă din partea BNR, care trebuie să prindă din urmă celelalte bănci centrale din regiune.

INFOGRAFICE Creditele s-au ieftinit din nou. Prăpastie între dobânda la depozite și inflație. DAE la creditele de consum - un nou minim istoric3 sep 2021

INFOGRAFICE Creditele s-au ieftinit din nou. Prăpastie între dobânda la depozite și inflație. DAE la creditele de consum - un nou minim istoric3 sep 2021Dobânzile la credite au continuat să scadă în iulie pe toate categoriile. Deși dobânzile la depozite au crescut ușor, inflația tot mai mare și peste așteptări a dus ratele reale și mai adânc în teritoriul negativ.

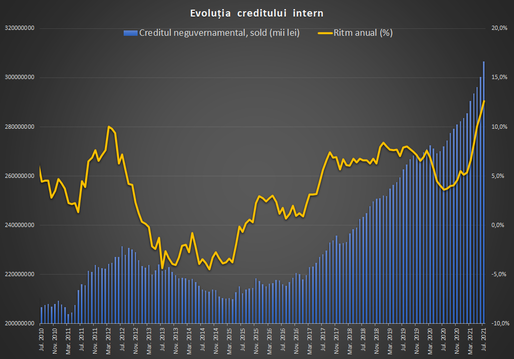

INFOGRAFICE Creditarea accelerează. Cea mai mare creștere pentru creditele ipotecare în lei. Cel mai mare avans din ultimul deceniu pentru împrumuturile firmelor25 aug 2021

INFOGRAFICE Creditarea accelerează. Cea mai mare creștere pentru creditele ipotecare în lei. Cel mai mare avans din ultimul deceniu pentru împrumuturile firmelor25 aug 2021Creditarea a accelerat substanțial în iulie atât pe segmentul populației, cât și pe cel al firmelor nefinanciare. Împrumuturile pentru locuințe în lei au avut cea mai mare creștere istorică, creditele de consum au înregistrat cel mai mare avans din ultimii doi ani, în timp ce împrumuturile acordate companiilor au avut cel mai rapid avans al soldului din ultimii 10 ani.

Indicele ROBOR, în creștere20 aug 2021

Indicele ROBOR, în creștere20 aug 2021Indicele ROBOR la 3 luni, în funcție de care sunt calculate dobânzile la majoritatea creditelor în lei, a crescut din nou vineri, cu trei puncte de bază, la 1,57%, potrivit datelor publicate de BNR. Indicele ROBOR la 6 luni a crescut cu două puncte de bază, la 1,69%.

Indicele ROBOR la 3 luni crește ușor19 aug 2021

Indicele ROBOR la 3 luni crește ușor19 aug 2021Indicele ROBOR la 3 luni, în funcție de care sunt calculate dobânzile la majoritatea creditelor în lei, a crescut ușor, cu un punct de bază, la 1,54%, potrivit datelor publicate de BNR.

INFOGRAFICE Relaxare monetară de vară. Dobânzile la credite - la cel mai scăzut nivel de după toamna anului 20175 aug 2021

INFOGRAFICE Relaxare monetară de vară. Dobânzile la credite - la cel mai scăzut nivel de după toamna anului 20175 aug 2021Depozitele la termen au plătit și mai puțin în iunie, rata medie de dobândă a coborât la 1%, cel mai scăzut nivel din ultimii aproape patru ani, în timp ce inflația a urcat. Au scăzut și dobânzile la credite la cel mai scăzut nivel de după toamna lui 2017.

INFOGRAFICE Dobânzile la credite și depozite au scăzut. Marja netă a băncilor, la cel mai scăzut nivel de după criza financiară8 iul 2021

INFOGRAFICE Dobânzile la credite și depozite au scăzut. Marja netă a băncilor, la cel mai scăzut nivel de după criza financiară8 iul 2021Dobânzile la creditele noi pentru firme și cele pentru locuințe au scăzut în mai pentru a doua lună la rând, în timp ce ratele la împrumuturile de consum au crescut. Au scăzut din nou și dobânzile plătite la depozite, în timp ce inflația a crescut din nou și a ieșit din ținta BNR.

INFOGRAFICE Dobânzile la creditele pentru locuințe - la cel mai mic nivel din ultimii 3 ani și jumătate. Marja netă scade la cel mai mic nivel de după criza financiară3 iun 2021

INFOGRAFICE Dobânzile la creditele pentru locuințe - la cel mai mic nivel din ultimii 3 ani și jumătate. Marja netă scade la cel mai mic nivel de după criza financiară3 iun 2021Dobânzile la creditele noi în lei acordate de către bănci pentru locuințe au scăzut în aprilie la cele mai mici rate de după toamna lui 2017. S-au ieftinit și creditele de consum la a doua cea mai mică rată din istorie, dar au scăzut și dobânzile la depozite, în condițiile în care inflația este așteptată să crească. Marja de câștig a băncilor a scăzut la un nou minim de după criza financiară din 2008-2009 și pune presiune pe veniturile băncilor.

ANALIZĂ - INFOGRAFICE Inflația crește, dobânzile scad, scad și marjele de câștig ale băncilor16 apr 2021

ANALIZĂ - INFOGRAFICE Inflația crește, dobânzile scad, scad și marjele de câștig ale băncilor16 apr 2021Băncile au redus la cel mai redus nivel din ultimii trei ani dobânzile la depozite la începutul lui 2021, evoluție în răspăr față de cea a inflației, care a crescut peste așteptări. Rata medie de dobândă la creditele acordate firmelor a scăzut, de asemenea, în timp ce cea la împrumuturile noi acordate populației a crescut.

DECIZIE Facilitate la suspendarea plății ratelor la credite: Dobânda și comisioanele datorate nu vor atrage costuri suplimentare24 nov 2020

DECIZIE Facilitate la suspendarea plății ratelor la credite: Dobânda și comisioanele datorate nu vor atrage costuri suplimentare24 nov 2020Dobânda datorată de debitori precum și comisioanele aferente corespunzătoare sumelor scadente a căror plată a fost suspendată, ca urmare a situației economice provocate de pandemia de coronavirus, nu se vor capitaliza la soldul creditului existent, la finalul perioadei de suspendare.

Creditele s-au scumpit în august, dobânda la depozite scade din nou2 oct 2020

Creditele s-au scumpit în august, dobânda la depozite scade din nou2 oct 2020Dobânda la creditele noi în lei a revenit la nivelul din aprilie după o creștere în august. S-au scumpit toate împrumuturile noi, cele mai mari creșterii fiind în cazul firmelor, în timp ce dobânda la creditele ipotecare a crescut peste nivelul de la finele lui 2019. Pe de altă parte, reducerea dobânzii cheie s-a văzut în cazul dobânzilor la depozite, care au continuat să scadă și au ajuns la sub 1,7%, cel mai mic nivel de mai bine de doi ani.

Referința la creditele în lei pentru populație e în scădere și va scădea din nou începând cu ianuarie. IRCC ajunge sub 2%30 sep 2020

Referința la creditele în lei pentru populație e în scădere și va scădea din nou începând cu ianuarie. IRCC ajunge sub 2%30 sep 2020Dobânda de referință pentru creditele acordate populației a fost actualizată cu întârzierea de un trimestru. Noua valoare a IRCC aplicabilă până la finele anului și la care se adaugă marja băncilor este de 2,17%, în scădere de la 2,41%. Din ianuarie urmează o nouă scădere la sub 2%.

eMag și Idea Bank extind programul de finanțare pentru retailerii de pe marketplace. Credite fără dobândă și garanții31 aug 2020

eMag și Idea Bank extind programul de finanțare pentru retailerii de pe marketplace. Credite fără dobândă și garanții31 aug 2020eMAG Seller Credit, program de finanțare lansat de eMAG în parteneriat cu Idea Bank în urmă cu un an, se extinde printr-o nouă rundă de finanțare în valoare totală de aproape 5 milioane de euro, cu dobândă zero și fără garanții, pentru antreprenorii prezenți în eMAG Marketplace, eligibili pentru acest tip de finanțare.

Schema de garantare a creditelor pentru marile companii va fi administrată de Eximbank10 iul 2020

Schema de garantare a creditelor pentru marile companii va fi administrată de Eximbank10 iul 2020Schema de garantare a creditelor pentru investiții și capital de lucru pentru companiile mari, similară cu Programul IMM Invest, va fi administrată de către Eximbank, potrivit unei ordonanțe de urgență discutate de Guvern în primă lectură.

INFOGRAFIC Ratele la creditele populației cu dobânzi în funcție de IRCC vor scădea abia începând din toamnă. Cât va fi scăderea ratei2 iul 2020

INFOGRAFIC Ratele la creditele populației cu dobânzi în funcție de IRCC vor scădea abia începând din toamnă. Cât va fi scăderea ratei2 iul 2020Valoarea Indicelui de Referință pentru Creditele Consumatorilor (IRCC) a scăzut nesemnificativ, cu 0,03 puncte procentuale, începând cu 1 iunie. O scădere mai importantă, la 2,16%, va fi aplicată de către bănci abia din trimestrul 4, ca urmare a modului de calcul al IRCC, deși dobânzile interbancare au început să scadă încă de la sfârșitul primăverii.

The Social Responsibility of Business is to Increase Its Profits.

© 2024 Profit.ro. Toate drepturile rezervate.

Dezvoltat de 1616.ro