cautare

Rezultatele 51 - 75 din 87 pentru "dobanda credite"

Guvernul a decis cu cât va subvenționa dobânda la creditele garantate pentru marile companii. Schema de ajutor de stat așteaptă avizul Comisiei Europene10 iun 2020

Guvernul a decis cu cât va subvenționa dobânda la creditele garantate pentru marile companii. Schema de ajutor de stat așteaptă avizul Comisiei Europene10 iun 2020Guvernul va garanta până la 90% din creditele de investiții sau de capital pentru companiile mari afectate de pandemia de coronavirus, conform memorandumului aprobat joi de Guvern privind programul de susținere a companiilor mari. În program vor fi incluse și companiile care nu au cifra de afaceri de peste 20 milioane lei, dar au peste 250 de angajați.

Bruxelles-ul aprobă măsuri de 1 miliard euro pentru sprijinirea companiilor afectate de coronavirus în Croația10 apr 2020

Bruxelles-ul aprobă măsuri de 1 miliard euro pentru sprijinirea companiilor afectate de coronavirus în Croația10 apr 2020Comisia Europeană a aprobat două scheme de ajutor de stat, în valoare de 1 miliard de euro, pentru sprijinirea economiei Croației în contextul epidemiei de coronavirus. Guvernul de la Zagreb va acorda companiilor afectate de restricții credite fără dobânzi sau subvenționate.

Think-tank: Amânarea plății facturilor la utilități de către unii clienți poate fi o măsură bună, dar riscă să dea greș. "Furnizorii ar fi folosiți ca bănci."6 apr 2020

Think-tank: Amânarea plății facturilor la utilități de către unii clienți poate fi o măsură bună, dar riscă să dea greș. "Furnizorii ar fi folosiți ca bănci."6 apr 2020În acest fel, populației afectate de scăderea veniturilor în această gravă criză economică generată de pandemia de coronavirus îi este lăsat la îndemână un surplus de lichiditate, care poate fi injectat în economie, iar companiile de furnizare vor putea accesa, în mod excepțional, credite de la stat cu dobândă nulă, putând astfel anula riscurile lipsei capitalului circulant.

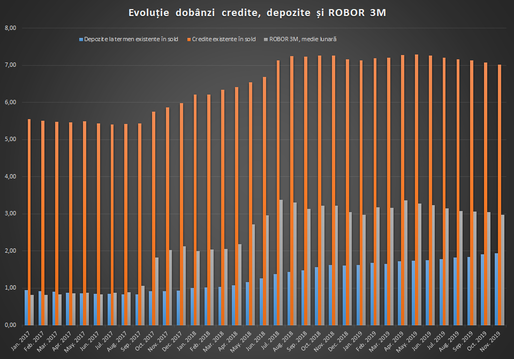

INFOGRAFICE Creditele s-au ieftinit pe final de 2019. Dobânzile la depozite sunt în creștere ușoară13 ian 2020

INFOGRAFICE Creditele s-au ieftinit pe final de 2019. Dobânzile la depozite sunt în creștere ușoară13 ian 2020Dobânda medie la creditele noi a scăzut în noiembrie la cel mai redus nivel de după aprilie 2018. S-au ieftinit mai ales împrumuturile acordate populației, în timp ce dobânzile la depozite au continuat să crească, chiar dacă rămân sub rata inflației. Totodată, după creșterea dintre toamna lui 2017 și cea a lui 2018, marja netă de dobândă care a umflat profitul băncilor și-a continuat scăderea.

Aproape 5.000 de persoane au luat credite cu dobândă zero, subvenționată de stat, prin programul "Investește în tine"24 dec 2019

Aproape 5.000 de persoane au luat credite cu dobândă zero, subvenționată de stat, prin programul "Investește în tine"24 dec 2019Aproape 5.000 de persoane au contractat credite cu dobândă subvenționată de stat, prin programul "Investește în tine", până la finele lunii septembrie, 2.000 fiind tineri cu vârsta de până la 26 de ani, iar restul, adulți cu vârstă de 26-55 de ani. Plafonul garanțiilor care puteau fi emise în 2019 în cadrul programului a fost stabilit la 1 miliard de lei.

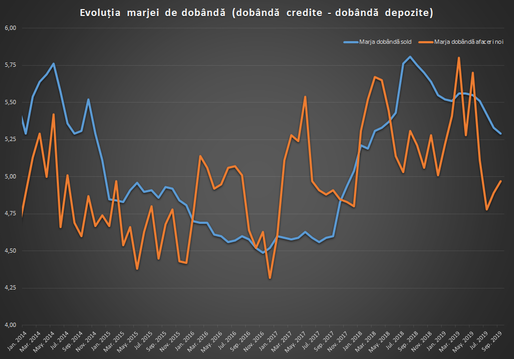

Doi ani de la creșterea accelerată a dobânzilor. După un cadou nesperat, marja băncilor se reduce, deși banii plătiți deponenților rămân mult sub inflație30 oct 2019

Doi ani de la creșterea accelerată a dobânzilor. După un cadou nesperat, marja băncilor se reduce, deși banii plătiți deponenților rămân mult sub inflație30 oct 2019Cetățenii cu credite trăiau liniștiți până în toamna lui 2017, când un aparent episod singular, un eveniment de piață, din “factori exogeni”, avea să le crească ratele cu circa o cincime. Deponenții, care finanțează sistemul, au avut neplăcerea să ia și mai puțin în termeni reali din economisiri. De câștigat au câștigat băncile, care au luat o marjă mai mare fără să facă nimic. Apoi a venit guvernarea PSD să ceară mai mult din profitul băncilor la buget.

ANALIZĂ Creditele de consum și cele pentru firme s-au ieftinit în iulie, cele pentru locuințe s-au scumpit. Cum stă situația după introducerea IRCC4 sep 2019

ANALIZĂ Creditele de consum și cele pentru firme s-au ieftinit în iulie, cele pentru locuințe s-au scumpit. Cum stă situația după introducerea IRCC4 sep 2019Creditul pentru locuințe s-a scumpit în iulie, după recalcularea în sus a noii referințe pentru creditele acordate consumatorilor (IRCC). Pe de altă parte, împrumuturile de consum, care s-au vândut bine la jumătatea verii, au continuat să se ieftinească, la fel ca cele pentru companii, care au ajuns la cea mai redusă dobândă din ultimul an. Totodată, băncile au crescut și ratele medii cu care remunerează deponenții persoane fizice la cel mai ridicat nivel din ultimii patru ani, astfel că marja netă a scăzut.

GRAFICE Creditul pentru locuințe s-a ieftinit suplimentar, înainte de scumpirea așteptată după actualizarea IRCC. Dobânzile la depozitele populației au stagnat29 aug 2019

GRAFICE Creditul pentru locuințe s-a ieftinit suplimentar, înainte de scumpirea așteptată după actualizarea IRCC. Dobânzile la depozitele populației au stagnat29 aug 2019După ce în mai băncile au ieftinit creditul nou pentru populație suficient cât să integreze scumpirea așteptată din iulie după actualizarea noului indicator IRCC, în iunie BNR raportează o nouă ieftinire a creditului pentru persoanele fizice, îndeosebi pe segmentul pentru locuințe, unde vedem și o creștere a împrumuturilor acordate. Pe de altă parte, deponenții n-au văzut vreo creștere de dobândă și economisirile stau în continuare consistent sub rata inflației.

PSD a găsit soluția de a “ieftini” creditele Prima Casă: va pune la plată ceilalți contribuabili și pentru o parte din dobândă23 mai 2019

PSD a găsit soluția de a “ieftini” creditele Prima Casă: va pune la plată ceilalți contribuabili și pentru o parte din dobândă23 mai 2019Ce poate face un partid aflat la putere care a promis că va reduce ratele românilor cu măsuri ce întârzie să dea rezultate serioase? Dacă băncile refuză să furnizeze de bună-voie ”ieftinirea” dispusă politic, sunt mereu la îndemână, pentru a fi puși a treabă în îndeplinirea obiectivelor de campanie, banii celorlalți contribuabili. Acum, aceștia va trebui să plătească și o parte din dobânda celor cărora Guvernul le-a făcut promisiuni.

Guvernul ia în calcul, pentru firmele românești, subvenționarea diferenței dintre media dobânzilor din spațiul economic european și dobânzile la credite de pe piața internă15 mai 2019

Guvernul ia în calcul, pentru firmele românești, subvenționarea diferenței dintre media dobânzilor din spațiul economic european și dobânzile la credite de pe piața internă15 mai 2019Guvernul are în vederea aplicarea unei noi scheme de ajutor de stat care să diminueze costurile de finanțare pentru mediul de afaceri local. Potrivit ministrului Finanțelor, Eugen Teodorovici, statul ar subvenționa astfel diferența dintre media dobânzilor practicate la creditare în Uniunea Europeană și dobânzile de la nivel național.

Decizie tacită în Senat - noua referință la calculul dobânzilor nu va fi aplicată și creditelor în derulare. Zamfir: ALDE va susține amendamentul la Camera Deputaților6 mai 2019

Decizie tacită în Senat - noua referință la calculul dobânzilor nu va fi aplicată și creditelor în derulare. Zamfir: ALDE va susține amendamentul la Camera Deputaților6 mai 2019Amendamentul aprobat de senatori în comisii, prin care noua referință pentru creditele în lei, calculată în funcție de tranzacții, ar înlocui ROBOR și în cazul creditelor în lei aflate în derulare nu a mai fost adoptat de Senat. Ordonanța în cauză, care fusese amendată astfel de senatorul ALDE Daniel Zamfir, a fost adoptată tacit de Senat, prin depășirea termenului de dezbatere, fără a mai fi votată vreo modificare. Senatorul Zamfir a declarat pentru Profit.ro că grupul ALDE a decis acum ca amendamentul formulat la Senat să fie susținut în dezbaterea ordonanței din Camera Deputaților.

CEC Bank sparge norma la ieftinirea creditelor de consum în derulare: reduce și marja proprie cu 0,5 puncte pentru clienții care vor înlocui ROBOR cu noul indice. Prima Casă rămâne legată de ROBOR3 mai 2019

CEC Bank sparge norma la ieftinirea creditelor de consum în derulare: reduce și marja proprie cu 0,5 puncte pentru clienții care vor înlocui ROBOR cu noul indice. Prima Casă rămâne legată de ROBOR3 mai 2019“Toți clienții cu credite în derulare care vor solicita înlocuirea referinței ROBOR cu noul indice IRCC în contractele vor obține acest lucru fără ca marjele să fie majorate, astfel încât rata va scădea în momentul conversiei. La creditele de nevoi personale, reducerea va fi și mai amplă pentru că vom reduce chiar marja cu 0,5 puncte”, a declarat pentru Profit.ro Bogdan Neacșu, prim-vicepreședinte CEC Bank.

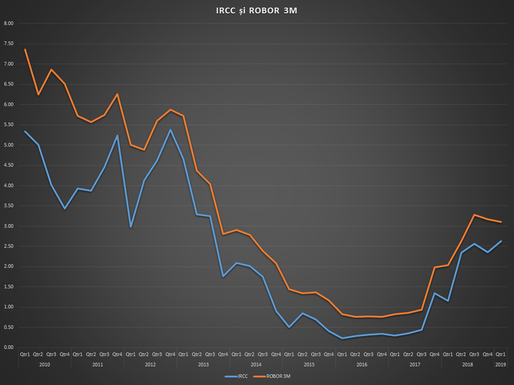

BNR va publica noul indice de referință pentru creditele în lei (IRCC) începând cu 2 mai. Media dobânzilor zilnice la tranzacții pe trimestrul 4 din 2018 a fost 2,36%, mai mică decât Robor la 3 luni25 apr 2019

BNR va publica noul indice de referință pentru creditele în lei (IRCC) începând cu 2 mai. Media dobânzilor zilnice la tranzacții pe trimestrul 4 din 2018 a fost 2,36%, mai mică decât Robor la 3 luni25 apr 2019Banca Națională a României anunță că va publica "indicele de referință pentru creditele acordate consumatorilor" (IRCC) începând cu 2 mai. Aceasta este noua referință pentru creditele noi în lei, care înlocuiește cotațiile ROBOR.

VIDEO Senatorii decid: noul indice de dobândă care înlocuiește ROBOR va fi aplicat și creditelor în derulare16 apr 2019

VIDEO Senatorii decid: noul indice de dobândă care înlocuiește ROBOR va fi aplicat și creditelor în derulare16 apr 2019Senatorii din comisia de buget au stabilit, marți, că noua referință pentru creditele în lei, calculată în funcție de tranzacții, va înlocui ROBOR și în cazul creditelor în lei aflate în derulare. A fost amendată astfel OUG 19/2019 potrivit unui amendament depus de senatorul ALDE Daniel Zamfir. Forma votată pare să forțeze băncile să scadă dobânzile curente.

GRAFICE Creditele noi s-au scumpit în februarie la cel mai ridicat nivel din ultimii 5 ani5 apr 2019

GRAFICE Creditele noi s-au scumpit în februarie la cel mai ridicat nivel din ultimii 5 ani5 apr 2019Dobânzile la creditele noi acordate de bănci au crescut în februarie cu aproape jumătate de punct procentual și au ajuns la cel mai ridicat nivel după mai 2014. Primele două luni din 2019 și de după introducerea taxei pe activele bancare au adus scumpiri ale creditelor pe aproape toată linia. De cealaltă parte, remunerațiile la depozite au crescut doar în cazul firmelor. Marja de dobândă a băncilor este în creștere.

ULTIMA ORĂ Curtea Constituțională declară neconstituționale toate cele trei inițiative ale senatorului Daniel Zamfir cu privire la sistemul bancar13 mar 2019

ULTIMA ORĂ Curtea Constituțională declară neconstituționale toate cele trei inițiative ale senatorului Daniel Zamfir cu privire la sistemul bancar13 mar 2019Curtea Constituțională a admis, cu unanimitate de voturi, sesizarea de neconstituționalitate a PNL și USR cu privire la proiectele de lege adoptate de majoritatea PSD/ALDE în Parlament, la inițiativa senatorului Daniel Zamfir. Legile care vizează plafonarea dobânzilor la credite, eliminarea caracterului de titlu executoriu al contractelor de împrumut și plafonarea sumelor ce pot fi cerute de către recuperatorii de creanțe sunt, astfel, neconstituționale și nu vor intra în vigoare.

ANALIZĂ Credite mai scumpe, dobânzile la depozitele persoanelor fizice au scăzut. Populația a tras, din nou, bățul mai scurt la economii11 mar 2019

ANALIZĂ Credite mai scumpe, dobânzile la depozitele persoanelor fizice au scăzut. Populația a tras, din nou, bățul mai scurt la economii11 mar 2019Dobânzile cerute de bănci la creditele noi au crescut ușor în ianuarie față de luna anterioară, îndeosebi pe segmentul de consum al populației, conform ultimelor date, analizate de Profit.ro. Dobânzile la depozite au rămas, în medie, la sub 2% - substanțial sub rata inflației -, dar cu scăderi pentru economisirile atrase de la persoanele fizice. Marja netă de dobândă a crescut, astfel, în prima lună de la intrarea în vigoare a OUG 114/2018, care introduce și o taxă pe activele bancare, deși scopul declarat al Guvernului PSD/ALDE cu noua impozitare este acela de a reduce dobânzile plătite de români.

Plafonul de garanții pentru creditele acordate în programul "Investește în tine", stabilit la 1 miliard lei în 2019. Anul trecut au fost acordate peste 1.000 de credite17 ian 2019

Plafonul de garanții pentru creditele acordate în programul "Investește în tine", stabilit la 1 miliard lei în 2019. Anul trecut au fost acordate peste 1.000 de credite17 ian 2019Plafonul garanțiilor care pot fi emise în anul 2019 în cadrul programului “Investește în tine” a fost stabilit la 1 miliard de lei, conform unei hotărâri aprobate în ședința de Guvern. Anul trecut, de la începerea programului, la sfârșitul lunii octombrie, au fost acordate peste 1.000 de garanții pentru o valoare a finanțărilor de 36,42 milioane lei.

Indicele Robor la trei luni a stagnat la 3,04%, pentru a șasea oară consecutiv18 dec 2018

Indicele Robor la trei luni a stagnat la 3,04%, pentru a șasea oară consecutiv18 dec 2018Indicele Robor la trei luni, în funcție de care sunt calculate dobânzile la majoritatea creditelor în lei, a stagnat la 3,04%, pentru a șasea oară consecutiv, potrivit datelor publicate marți de Banca Națională a României (BNR).

Tinerii și adulții pot primi de astăzi un credit fără dobândă, de peste 35.000 lei, prin programul "Investește în tine". Ce trebuie făcut pentru încasarea banilor, folosiți la școlarizare, servicii medicale, locuințe și chiar abonamente la teatru15 oct 2018

Tinerii și adulții pot primi de astăzi un credit fără dobândă, de peste 35.000 lei, prin programul "Investește în tine". Ce trebuie făcut pentru încasarea banilor, folosiți la școlarizare, servicii medicale, locuințe și chiar abonamente la teatru15 oct 2018Tinerii cu vârsta între 16 și 26 de ani pot accesa de astăzi un credit de până la 40.000 de lei, plus 20.000 de lei dacă sunt angajați sau se angajează, iar adulții cu vârsta între 26 și 55 de ani pot primi un credit de 35.000 de lei, plus 20.000 de lei în aceleași condiții, cu o dobândă zero, subvenționată de stat, în baza unui program, denumit “Investește în tine”, ce are ca obiectiv facilitarea accesului la finanțare pentru cei care vor să se dezvolte personal și profesional, investind în educație, în cultură sau în sănătate.

Dobânzile la credite au ajuns la cel mai ridicat nivel din ultimii 3 ani și jumătate și cresc mult mai rapid decât cele la depozite6 sep 2018

Dobânzile la credite au ajuns la cel mai ridicat nivel din ultimii 3 ani și jumătate și cresc mult mai rapid decât cele la depozite6 sep 2018Tranziția la noua fază a ciclului economic pare să producă pagube atât în rândul debitorilor cât și în cel al deponenților. Creditele s-au scumpit rapid începând cu toamna anului trecut, în timp ce dobânzile la depozite avansează cu mersul melcului, în pofida inflației în creștere. De această situație profită doar băncile, care își majorează consistent marja netă de dobândă.

Finanțele au elaborat normele programului "Investește în tine" după ce Profit.ro a semnalat că autoritățile tărăgănează lansarea creditelor cu dobândă zero. Lansarea programului poate însă dura săptămâni sau luni4 sep 2018

Finanțele au elaborat normele programului "Investește în tine" după ce Profit.ro a semnalat că autoritățile tărăgănează lansarea creditelor cu dobândă zero. Lansarea programului poate însă dura săptămâni sau luni4 sep 2018Ministerul Finanțelor a redactat și lansat în dezbatere publică proiectul de norme pentru programul "Investește în tine", la o lună după ce Profit.ro a semnalat că autoritățile tărăgănează lansarea creditelor cu dobândă zero. Prin acest program, tinerii cu vârsta între 16 și 26 de ani vor putea accesa un credit de până la 40.000 de lei, plus 20.000 de lei dacă sunt angajați sau se angajează, iar adulții cu vârsta între 26 și 55 de ani vor putea primi un credit de 35.000 de lei, plus 20.000 de lei în aceleași condiții, cu o dobândă zero, subvenționată de stat. Programul a fost aprobat la jumătatea lunii iunie, dar nu este disponibil nici în prezent. Mai mult, chiar și după avizarea normelor lansate abia acum este necesară aprobarea a încă trei convenții pentru ca împrumuturile cu dobândă zero să devină accesibile.

Guvernul vrea să intre pe piața mondială a instrumentelor financiare derivate, pentru a reduce riscurile valutare și de dobândă ale datoriei publice22 aug 2018

Guvernul vrea să intre pe piața mondială a instrumentelor financiare derivate, pentru a reduce riscurile valutare și de dobândă ale datoriei publice22 aug 2018Ministerul Finanțelor vrea să încheie acorduri cu instituții financiare în baza cărora să deruleze, în numele statului, tranzacții cu instrumente financiare derivate, pentru acoperirea riscului valutar și a celui de dobândă aferente portofoliului datoriei publice guvernamentale, și intenționează să modifice legislația în vigoare pentru a putea face acest lucru.

Bancherii au ignorat îndemnurile lui Isărescu: Dobânzile la depozite au scăzut ușor, în timp ce creditele s-au scumpit4 mai 2018

Bancherii au ignorat îndemnurile lui Isărescu: Dobânzile la depozite au scăzut ușor, în timp ce creditele s-au scumpit4 mai 2018Dobânzile oferite de bănci pe depozite se dovedesc greu de mișcat în sus, în pofida unei inflații în creștere puternică de la începutul anului. Pe de altă parte, creditele au continuat să se scumpească în luna martie, majorând marja de profit a băncilor. Subiectul a fost discutat ieri seara de Guvern cu guvernatorul BNR, Mugur Isărescu.

BNR vine cu amendamente la inițiativa senatorului Zamfir privind limitarea dobânzilor: Plafoane maxime diferențiate pe tipuri de credite, cu DAE între 6,6% și 41%18 apr 2018

BNR vine cu amendamente la inițiativa senatorului Zamfir privind limitarea dobânzilor: Plafoane maxime diferențiate pe tipuri de credite, cu DAE între 6,6% și 41%18 apr 2018Banca Națională a României a trimis Camerei Deputaților o scrisoare în care spune că se opune formei curente a proiectului de lege privind plafonarea dobânzilor la credite, inițiat de deputatul Daniel Zamfir, și propune, ca formulă alternativă, plafoane stabilite pe fiecare tip de credit în parte, având ca referință dobânzile medii din piață.

The Social Responsibility of Business is to Increase Its Profits.

© 2024 Profit.ro. Toate drepturile rezervate.

Dezvoltat de 1616.ro