cautare

Rezultatele 51 - 75 din 98 pentru "ircc"

VIDEO Florin Dănescu, ARB: Creșterea covârșitoare a cheltuielilor lunare vine din facturile la utilități. Plafonarea dobânzilor ar însemna un dezastru, ar elimina principalul instrument de politică monetară13 sep 2022

VIDEO Florin Dănescu, ARB: Creșterea covârșitoare a cheltuielilor lunare vine din facturile la utilități. Plafonarea dobânzilor ar însemna un dezastru, ar elimina principalul instrument de politică monetară13 sep 2022Florin Dănescu, președintele executiv al Asociației Române a Băncilor, califică drept un dezastru o eventuală reluare a proiectului de lege privind plafonarea dobânzilor la credite, în condițiile în care , printre altele, politica monetară ar fi privată de principalul instrument de intervenție. Doar o parte dintre români au credite, o parte și mai mică au ratele legate de ROBOR, în timp ce la nivel general bugetele familiilor au fost afectate preponderent de creșterea cheltuielilor cu facturile, arată Dănescu, care recomandă celor cu probleme la plata creditelor să meargă să discute cu banca pentru o soluție individuală.

GRAFIC Deficitul de lichiditate al băncilor s-a adâncit din nou. Dobânzile au accelerat peste creșterile decise de BNR8 sep 2022

GRAFIC Deficitul de lichiditate al băncilor s-a adâncit din nou. Dobânzile au accelerat peste creșterile decise de BNR8 sep 2022Deficitul de lichiditate al sistemului bancar în raport cu banca centrală s-a adâncit în august după două luni consecutive de ameliorare. Lichiditatea strânsă din piață a pus presiune pe dobânzile interbancare, care au crescut cu mai mult decât pasul cu care au fost majorate ratele de referință de către Banca Națională a României.

GRAFICE Băncile au accelerat competiția pentru economisirile populației și firmelor, ducând dobânzile la depozite la cel mai ridicat nivel din ultimii 9 ani. Au crescut, însă, și dobânzile la credite31 aug 2022

GRAFICE Băncile au accelerat competiția pentru economisirile populației și firmelor, ducând dobânzile la depozite la cel mai ridicat nivel din ultimii 9 ani. Au crescut, însă, și dobânzile la credite31 aug 2022Băncile au accelerat competiția pentru economisirile populației și firmelor în iulie, ducând dobânzile la depozite la cel mai ridicat nivel din ultimii 9 ani. Au crescut, însă, și dobânzile la credite, în condițiile în care indicatorul de referință pentru creditele acordate consumatorilor (IRCC) a fost actualizat la un nivel mai ridicat. Atât ratele de dobândă la credite cât și cele la depozite rămân adânc în teritoriu real-negativ ca urmare a inflației de 15% pe an.

GRAFICE Dobânda la depozite crește accelerat și ajunge la cel mai ridicat nivel din ultimul deceniu. Creditele se scumpesc din nou3 aug 2022

GRAFICE Dobânda la depozite crește accelerat și ajunge la cel mai ridicat nivel din ultimul deceniu. Creditele se scumpesc din nou3 aug 2022Cresc în sfârșit mai consistent și dobânzile la depozite, după ce banca centrală a accelerat majorarea ratei cheie și piața a rămas într-un deficit persistent de lichiditate. Pe de altă parte, dobânzile la credite au crescut și ele consistent, mai ales în cazul companiilor.

GRAFICE Dobânzile la depozite au ajuns la cel mai ridicat nivel din ultimii 9 ani. Creditele s-au scumpit mai ales în cazul firmelor, care plătesc cele mai mari dobânzi pentru împrumuturile noi în monedă națională din ultimii 8 ani15 iul 2022

GRAFICE Dobânzile la depozite au ajuns la cel mai ridicat nivel din ultimii 9 ani. Creditele s-au scumpit mai ales în cazul firmelor, care plătesc cele mai mari dobânzi pentru împrumuturile noi în monedă națională din ultimii 8 ani15 iul 2022Ratele de dobândă la depozite au continuat să crească în mai și au ajuns la cel mai ridicat nivel din ultimii 9 ani. Creditele s-au scumpit mai ales în cazul firmelor, care plătesc cele mai mari dobânzi pentru împrumuturile noi în monedă națională din ultimii 8 ani. Dobânzile rămân, însă, departe de rata inflației, aflată la cel mai ridicat nivel din ultimii 19 ani.

De azi cresc din nou ratele la credite. Plăți mai mari cu jumătate în rata lunară la împrumuturile legate de ROBOR, față de astă-iarnă. Avans major al IRCC din toamnă1 iul 2022

De azi cresc din nou ratele la credite. Plăți mai mari cu jumătate în rata lunară la împrumuturile legate de ROBOR, față de astă-iarnă. Avans major al IRCC din toamnă1 iul 2022Ratele pentru peste o treime din creditele ipotecare de la bănci vor crește începând de la 1 iulie ca urmare a actualizării indicatorului de referință pentru creditele acordate consumatorilor (IRCC). Vor fi actualizate și graficele de rambursare pentru o parte din debitorii care au credite ipotecare legate de ROBOR, care a înregistrat o nouă creștere usturătoare ce duce la rate mai mari cu aproape jumătate decât cele plătite în ultimul trimestru al lui 2021. Din toamnă IRCC crește din nou și mult mai amplu, cu cel mai ridicat pas de la introducerea indicatorului. Analiștii văd niveluri și mai ridicate ale dobânzilor în perioada următoare.

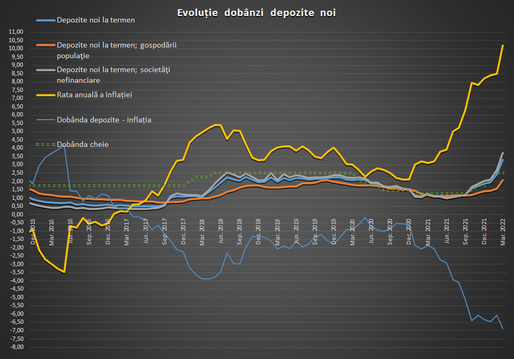

GRAFICE Creștere importantă a dobânzilor, care nu țin însă pasul cu prețurile. Diferența inflație - rata la depozite, cel mai ridicat nivel după 2001. Dobânzile la toate categoriile de credit au rămas sub inflație, premieră după hiperinflația din 19977 iun 2022

GRAFICE Creștere importantă a dobânzilor, care nu țin însă pasul cu prețurile. Diferența inflație - rata la depozite, cel mai ridicat nivel după 2001. Dobânzile la toate categoriile de credit au rămas sub inflație, premieră după hiperinflația din 19977 iun 2022Dobânzile băncilor la credite și depozite au crescut simțitor în aprilie, lună în care BNR a majorat dobânda cheie și în contractele persoanelor fizice a fost actualizată rata variabilă a dobânzii în funcție de IRCC. Creșterea ratelor de dobândă la depozite pălește însă în fața inflației ridicate – rata reală a ajuns la cel mai scăzut nivel de după prima parte a lui 2001. Mai mult, și dobânzile la toate categoriile de credit au rămas sub inflație, ceea ce nu s-a mai întâmplat de pe vremea hiperinflației din 1997.

CONFERINȚA Profit.ro Piața Imobiliară – Maria Andrei, vicepreședinte SVN: Toată lumea care are credite pe ROBOR ar trebui să facă pasul spre IRCC. Prețul locuințelor va mai crește cu 15% și anul acesta20 mai 2022

CONFERINȚA Profit.ro Piața Imobiliară – Maria Andrei, vicepreședinte SVN: Toată lumea care are credite pe ROBOR ar trebui să facă pasul spre IRCC. Prețul locuințelor va mai crește cu 15% și anul acesta20 mai 2022Debitorii cu credite imobiliare care au rata de dobândă legată de ROBOR, care în ultima vreme a crescut accelerat și se apropie de pragul de 6%, ar trebui să facă demersuri pentru a trece spre indicatorul IRCC, este sfatul Mariei Andrei, vicepreședintele SVN România, transmis în cadrul conferinței Profit.ro – Impactul crizei prețurilor în piața imobiliară.

Jumătate dintre românii cu rate la casă au credite legate de ROBOR, care a depășit 5%. Isărescu spune că și IRCC va crește. Ce se întâmplă cu moratoriul la plata ratelor12 mai 2022

Jumătate dintre românii cu rate la casă au credite legate de ROBOR, care a depășit 5%. Isărescu spune că și IRCC va crește. Ce se întâmplă cu moratoriul la plata ratelor12 mai 2022Aproape jumătate dintre debitorii cu credite imobiliare aveau rata de dobândă legată de ROBOR, care în ultima vreme a crescut accelerat și a depășit pragul de 5%, arată datele BNR. Guvernatorul Mugur Isărescu spune că și IRCC, indicator introdus în 2019 și care acum are o valoare mai redusă, va crește și va ajunge la un moment dat aproape de ROBOR. Guvernul a intenționat să vină cu un moratoriu pentru plata ratelor la bănci, în condițiile în care populația se confruntă și cu o creștere a facturilor la energie. Isărescu spune că încă se discută.

GRAFICE Băncile au plătit cele mai mari dobânzi din ultimii 9 ani pentru depunerile firmelor, dar le-au scumpit și creditele. Inflația mare a dus rata reală la un nou record negativ9 mai 2022

GRAFICE Băncile au plătit cele mai mari dobânzi din ultimii 9 ani pentru depunerile firmelor, dar le-au scumpit și creditele. Inflația mare a dus rata reală la un nou record negativ9 mai 2022Dobânda medie la depozite a crescut în martie la cel mai ridicat nivel din ultimii nouă ani, în condițiile în care băncile au alergat după lichiditate pe fondul penuriei din piață. Rata reală s-a adâncit în teritoriu negativ din cauza inflației de două cifre, fiind la cel mai scăzut nivel de când avem date de la banca centrală. S-au scumpit și creditele, mai ales cele acordate firmelor, dar până și dobânda pentru consum e sub inflație.

ROBOR este la maximele ultimilor 7 ani, IRCC este încă mic. În ce condiții rentează înlocuirea indicilor din contractele în derulare și la ce bănci se poate face6 mai 2022

ROBOR este la maximele ultimilor 7 ani, IRCC este încă mic. În ce condiții rentează înlocuirea indicilor din contractele în derulare și la ce bănci se poate face6 mai 2022Profit.ro a întrebat principalele 10 bănci din România dacă debitorii pot solicita schimbarea referinței ROBOR din contractele încheiate înainte de 2019 cu IRCC și în ce condiții se face această mișcare - Vezi mai jos răspunsurile

GRAFICE Cresc costurile de împrumut după decizia BNR. Dobânzile interbancare merg spre 4%8 apr 2022

GRAFICE Cresc costurile de împrumut după decizia BNR. Dobânzile interbancare merg spre 4%8 apr 2022Decizia Băncii Naționale a României de a majora rata cheie s-a văzut imediat în piața financiară. Rata la depozitele interbancare, pe baza căreia se calculează IRCC, a sărit imediat la 4%, în timp ce cotațiile ROBOR și-au continuat creșterea. Statul s-a împrumutat mai scump, costurile de finanțare revenind din nou pe creștere.

ANALIZĂ De azi cresc consistent ratele la credite. Din vară urmează o nouă majorare și mai amplă1 apr 2022

ANALIZĂ De azi cresc consistent ratele la credite. Din vară urmează o nouă majorare și mai amplă1 apr 2022De astăzi este aplicată o nouă valoare a indicatorului de referință pentru creditele acordate consumatorilor (IRCC), calculată încă din ultimul trimestru al anului trecut. Totodată, unii debitori vor plăti rate majorate ca urmare a creșterii chiar mai accelerate a ROBOR în primele trei luni din acest an. Dobânzile urmează să crească din nou, din iulie.

Dobânzile cresc accelerat. Cresc ratele la bancă. Inflația este așteptată să ajungă la peste 12%15 mar 2022

Dobânzile cresc accelerat. Cresc ratele la bancă. Inflația este așteptată să ajungă la peste 12%15 mar 2022Tensiunile aduse pe piețele financiare de războiul din Ucraina au dus la creșterea accelerată a dobânzilor în ultimele două săptămâni, adăugată oricum la tendința generală de majorare a acestora pe fondul unei inflații tot mai ridicate. Media trimestrială a ROBOR ar putea ajunge la cel mai ridicat nivel din ultimii opt ani, în timp ce indicele de referință pentru creditele acordate consumatorilor este posibil să ajungă la cel mai ridicat nivel de când a fost introdus.

INFOGRAFIC - IRCC crește pentru prima oară după șase trimestre consecutive de scădere. De când și cu cât cresc ratele la credite5 oct 2021

INFOGRAFIC - IRCC crește pentru prima oară după șase trimestre consecutive de scădere. De când și cu cât cresc ratele la credite5 oct 2021Indicele de referință pentru creditele acordate consumatorilor (IRCC) va înregistra o primă creștere după un an și jumătate de scăderi. Noua valoare se va aplica din ianuarie. Până la finele anului, debitorii care au dobânzile calculate în funcție de IRCC vor plăti însă mai puțin.

INFOGRAFICE Creditele s-au ieftinit din nou. Prăpastie între dobânda la depozite și inflație. DAE la creditele de consum - un nou minim istoric3 sep 2021

INFOGRAFICE Creditele s-au ieftinit din nou. Prăpastie între dobânda la depozite și inflație. DAE la creditele de consum - un nou minim istoric3 sep 2021Dobânzile la credite au continuat să scadă în iulie pe toate categoriile. Deși dobânzile la depozite au crescut ușor, inflația tot mai mare și peste așteptări a dus ratele reale și mai adânc în teritoriul negativ.

Indicele ROBOR, în creștere20 aug 2021

Indicele ROBOR, în creștere20 aug 2021Indicele ROBOR la 3 luni, în funcție de care sunt calculate dobânzile la majoritatea creditelor în lei, a crescut din nou vineri, cu trei puncte de bază, la 1,57%, potrivit datelor publicate de BNR. Indicele ROBOR la 6 luni a crescut cu două puncte de bază, la 1,69%.

Indicele ROBOR la 3 luni crește ușor19 aug 2021

Indicele ROBOR la 3 luni crește ușor19 aug 2021Indicele ROBOR la 3 luni, în funcție de care sunt calculate dobânzile la majoritatea creditelor în lei, a crescut ușor, cu un punct de bază, la 1,54%, potrivit datelor publicate de BNR.

INFOGRAFICE Relaxare monetară de vară. Dobânzile la credite - la cel mai scăzut nivel de după toamna anului 20175 aug 2021

INFOGRAFICE Relaxare monetară de vară. Dobânzile la credite - la cel mai scăzut nivel de după toamna anului 20175 aug 2021Depozitele la termen au plătit și mai puțin în iunie, rata medie de dobândă a coborât la 1%, cel mai scăzut nivel din ultimii aproape patru ani, în timp ce inflația a urcat. Au scăzut și dobânzile la credite la cel mai scăzut nivel de după toamna lui 2017.

ULTIMA ORĂ INFOGRAFIC Scădere de vară a ratelor la credite. Creditele pentru populație se vor ieftini. Noi reduceri din toamnă2 iul 2021

ULTIMA ORĂ INFOGRAFIC Scădere de vară a ratelor la credite. Creditele pentru populație se vor ieftini. Noi reduceri din toamnă2 iul 2021Poate fi ultimul segment al ciclului de reducere a dobânzilor reaprins anul trecut de Banca Națională, în contextul pandemiei. Cu cât va scădea rata la credite bancare.

Scad ratele la credite. Noi reduceri din iulie2 apr 2021

Scad ratele la credite. Noi reduceri din iulie2 apr 2021Indicele de referință (IRCC) pentru creditele acordate consumatorilor scade din aprilie și va scădea semnificativ și din iulie, ceea ce înseamnă rate mai mici aferente creditelor cu dobândă variabilă. Și media ROBOR a scăzut în primul trimestru din 2021.

INFOGRAFIC Dobânda la creditele populației scade din ianuarie. O nouă reducere vine din aprilie4 ian 2021

INFOGRAFIC Dobânda la creditele populației scade din ianuarie. O nouă reducere vine din aprilie4 ian 2021Indicele de referință pentru creditele acordate consumatorilor (IRCC) vine cu o reducere importantă în primul trimestru din 2021 și urmează să scadă și din trimestrul al doilea. Pentru prima dată în ultimul an IRCC scade mai rapid decât ROBOR.

Dan Suciu, BNR: IRCC a fost o decizie neinspirată, nepotrivită, luată mai degrabă politic2 oct 2020

Dan Suciu, BNR: IRCC a fost o decizie neinspirată, nepotrivită, luată mai degrabă politic2 oct 2020Indicele de referință pentru creditele consumatorilor (IRCC) este mai mare decât ROBOR pentru că decizia de modificare a IRCC a dus la calcularea unor dobânzi care se întâmplau cu aproape 6 luni în urmă, aceasta fiind o decizie neinspirată, nepotrivită, luată mai degrabă politic, a declarat purtătorul de cuvânt al Băncii Naționale a României, Dan Suciu.

Referința la creditele în lei pentru populație e în scădere și va scădea din nou începând cu ianuarie. IRCC ajunge sub 2%30 sep 2020

Referința la creditele în lei pentru populație e în scădere și va scădea din nou începând cu ianuarie. IRCC ajunge sub 2%30 sep 2020Dobânda de referință pentru creditele acordate populației a fost actualizată cu întârzierea de un trimestru. Noua valoare a IRCC aplicabilă până la finele anului și la care se adaugă marja băncilor este de 2,17%, în scădere de la 2,41%. Din ianuarie urmează o nouă scădere la sub 2%.

INFOGRAFIC Ratele la creditele populației cu dobânzi în funcție de IRCC vor scădea abia începând din toamnă. Cât va fi scăderea ratei2 iul 2020

INFOGRAFIC Ratele la creditele populației cu dobânzi în funcție de IRCC vor scădea abia începând din toamnă. Cât va fi scăderea ratei2 iul 2020Valoarea Indicelui de Referință pentru Creditele Consumatorilor (IRCC) a scăzut nesemnificativ, cu 0,03 puncte procentuale, începând cu 1 iunie. O scădere mai importantă, la 2,16%, va fi aplicată de către bănci abia din trimestrul 4, ca urmare a modului de calcul al IRCC, deși dobânzile interbancare au început să scadă încă de la sfârșitul primăverii.

The Social Responsibility of Business is to Increase Its Profits.

© 2024 Profit.ro. Toate drepturile rezervate.

Dezvoltat de 1616.ro