TVA pentru comerțul intracomunitar cu bunuri se va plăti efectiv începând cu 1 iulie 2022. Pe lângă combaterea fraudei de TVA și simplificarea obligațiilor administrare, schimbarea regimului de TVA va aduce pe picior de egalitate achizițiile locale cu cele intra-unionale. Vlad Boeriu, Partener Taxe Indirecte, Deloitte România, analizează impactul acestei schimbări pentru companii.

25 aprilie - MedikaTV - Maratonul Sănătatea Digestiei

27 mai - Eveniment Profit.ro Real Estate (ediţia a IV-a) - Piața imobiliară românească sub aspectul crizei occidentale

În acest moment, din perspectiva numerarului, este mai avantajos să achiziționezi marfă din UE decât din România. Acest dezavantaj concurențial este o problemă esențială a sistemului comunitar de TVA încă din 1993 de când s-au eliminat barierele vamale în UE (și din 2007 pentru România), fiind în același timp o invitație la fraudă.

Pe 25 mai 2018, Comisia Europeană a publicat propunerea cu detaliile tehnice ale modificării sistemului de TVA unional pe care o anunțase în 2017. Noile reguli ar urma să intre în vigoare la 1 iulie 2022 ceea ce înseamnă că România va trebui să transpună modificările directivei de TVA în legislația națională până pe 30 iunie 2022.

Cele 46 de pagini de prevederi legislative noi conțin schimbările ce reprezintă sistemul de TVA definitiv pentru bunuri, dar și actualizări care să reflecte conceptul de ”Uniune” (în loc de ”Comunitate”).

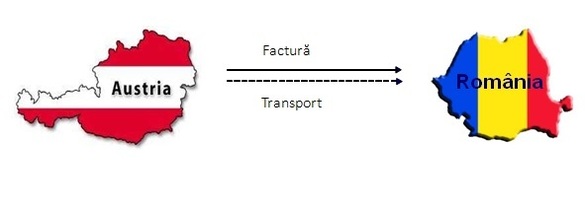

În esență, livrările intra-UE de bunuri între societăți nu vor mai fi scutite de TVA. În schimb, furnizorul va factura clientului TVA din țara acestuia. Cu alte cuvinte, o societate din Austria, de exemplu, care vinde bunuri intra-unional unei societăți din România va factura TVA românească și o va plăti României prin intermediul Austriei.

Scopurile declarate al acestei schimbări sunt reducerea fraudei de TVA în UE, în special frauda carusel, și reducerea formalităților administrative aferente comerțului intracomunitar. În studiul de impact, Comisia estimează ca se vor reduce frauda transfrontalieră de TVA cu 41 de miliarde euro pe an și costurile administrative pentru societăți cu 938 milioane euro pe an.

Elementele principale ale propunerii

Principiul pe care s-a axat Comisia atunci când a demarat reformarea sistemului de TVA este cel al destinației, respectiv impozitarea acolo unde bunurile sunt consumate.

Elementele principale ale propunerii cu impact pentru companii vizează:

Modul în care sunt impozitate bunurile. În actualul sistem de TVA, tranzacțiile intracomunitare cu bunuri între companii sunt împărțite în două operațiuni din perspectiva TVA: vânzarea este scutită de TVA în statul membru de plecare și achiziția este impozitată în statul membru de destinație. Important de menționat: impozitarea este scriptică (taxare inversă) atât timp cât bunurile sunt folosite pentru efectuarea de operațiuni taxabile.

Din noile prevederi dispare noțiunea intracomunitar, fiind introdus conceptul de trazacție intra-unională. Acest termen se referă la o livrare de bunuri efectuată de o persoană impozabilă către o persoană impozabilă sau o persoană juridică neimpozabilă, prin care mărfurile sunt expediate sau transportate de către sau în numele furnizorului sau al persoanei care achiziționează bunurile în UE.

Exemplu:

O societate din Austria plătitoare de TVA în Austria livrează bunuri din Austria în România către o societate înregistrată în scopuri de TVA în România.

În prezent:

- Furnizorul efectuează o livrare intracomunitară de bunuri scutită de TVA din Austria locul livrării este locul unde sunt situate bunurile atunci când începe transportul;

- Beneficiarul livrării din România realizează o achiziție intracomunitară în România, pentru care va înregistra TVA mecanismul taxarii inverse (fără impact de numerar).

Sistemul de TVA actual permite achiziția de bunuri fără plata efectivă a TVA.

În viitor:

- Furnizorul va efectua o livrare intra-unională locul livrării este locul unde sunt situate bunurile atunci când se încheie transportul;

- Furnizorul va colecta din Austria TVA din România fără a se înregistra în scopuri de TVA în România și va emite beneficiarului o factură cu TVA românească. Furnizorul va plăti TVA către România prin sistemul ghișeului unic gestionat de Austria (țara sa de domiciliu).

- Beneficiarul va deduce TVA facturată de furnizorul austriac prin decontul de TVA din România.

- Va exista un sistem de decontare a TVA între state.

- Singura excepție va fi reprezentată de cazul în care beneficiarul livrării din România este o persoană impozabilă certificată. Acesta va putea în continuare să înregistreze TVA prin mecanismul taxării inverse (fără plata efectivă a TVA).

Persoana impozabila certificată. În propunerea sa din octombrie 2017, Comisia a introdus conceptul de "persoană impozabilă certificată" (Certified Taxable Person – CTP). O întreprindere stabilită în UE care desfășoară comerț transfrontalier de mărfuri poate solicita autorităților sale fiscale naționale să devină o CTP, dovedind respectarea anumitor criterii predefinite. Statele membre vor recunoaște reciproc statutul de CTP. În propunerea de acum, Comisia a preluat prevederile referitoare la CTP din 2017, confirmând că întreprinderile stabilite din afara UE, persoanele impozabile scutite (de exemplu băncile și asigurările pentru activititatea scutită etc) și persoanele juridice neimpozabile nu vor putea obține statutul de CTP. De asemenea, orice operator economic autorizat din perspectivă vamală poate deveni automat CTP.

Un singur portal online / Ghișeul Unic / One Stop Shop (OSS). Un sistem online va fi introdus pentru declararea, plata și deducerea TVA pentru toate tranzacțiile cu bunuri între întreprinderi (B2B) din state membre diferite.

OSS va permite declararea operațunilor cu bunuri și a TVA colectată, dar și TVA deductibilă aferente prin intermediul unui singur portal gestionat de statul membru de domiciliu. Pentru întreprinderile din afara UE, acest portal va fi gestionat de statul membru unde își desemnează un intermediar pentru a beneficia de această schemă.

La o primă vedere, contribuabilii care aplică această schemă nu vor mai avea obligații de înregistrare și declarare a TVA în mai multe state membre. Declararea TVA va fi limitată la (i) OSS pentru operațiunile intracomunitare cu bunuri taxabile și respectiv, (ii) decontul de TVA în statul membru în care este stabilit pentru restul operațiunilor.

Sistemul OSS va permite deducerea TVA suportată în străinătate. Totuși, deducerea va fi limitată la TVA din statele membre unde comerciantul desfășoară (într-o anumită perioadă de timp) operațiuni impozabile declarate în OSS. Altfel, comerciantul va trebui să folosească metodele tradiționale pentru recuperarea TVA din străinătate.

Mai interesant, întelegem că OSS va permite compensarea TVA de rambursat din statul membru de domiciliu cu TVA de plată în alte state membre. Astfel, o societate din România care acum efectuează preponderent livrări intracomunitare de bunuri și are de obicei TVA de recuperat va putea primi banii inapoi mai rapid (trimestrial/lunar) prin compesare cu TVA pe care-l va avea de plată în statul membru unde livrează bunurile.

Decontul de TVA OSS va trebui depus trimestrial. Prin excepție, comercianții cu cifra de afaceri din operațiuni intracomunitare ce depășește 2.500.000 euro vor trebui să depună acest decont lunar.

Operațiunile intra-unionale cu bunuri ce vor fi declarate în OSS nu vor mai fi raportate în declarația recapitulativă. Totuși, o serie limitată de informații referitoare la fluxurile de bunuri intra-unionale vor trebui în continuare declarate în OSS, în funcție de statul membru de destinație.

Important de menționat, declarația recapitulativă va fi menținută în continuare pentru servicii.

Potențialul impact al noilor reguli

Propunerea Comisiei dă cu siguranță de gândit cu privire la direcțiile viitoare la sistemului de TVA din UE. Comisia face o alegere clară pentru aplicarea efectivă a TVA pentru operațiunile transfrontaliere și pentru centralizarea declarării și plății TVA in statul membru de domiciliu.

Deși nu a fost declarat ca atare de Comisie, credem că principalul beneficiu al noului sistem de TVA este aducerea pe picior de egalitate a operațiunilor intracomunitare cu cele locale.

Nu înțelegem în totalitate sensul persoanei impozabile certificate. Aduce un nivel suplimentar de complexitate comerțului intra-unional (și așa încurcat). Beneficiile vor fi în principal pentru grupurile mari; ne așteptăm ca doar acestea să poată îndeplini condițiile pentru persoana impozabilă certificată (care va presupune controale interne detaliate, situație financiară solidă sau punerea la dispoziție de garanții). Iar grupurile mari sunt în general mai puțin afectate de pre-finanțarea TVA. Rămâne de urmărit acest subiect, având în vedere că nu avem condițiile exacte pentru a deveni persoană impozabilă certificată.

De asemenea, rămâne de văzut dacă sistemul de TVA din EU este pregătit pentru această schimbare drastică. Pentru operatorii economici, aceste propuneri tehnice permit un studiu de impact detaliat referitor la fluxurile comerciale și financiare, dar și asupra proceselor și sistemelor de gestiune internă.