Modificările aduse de ANAF în decembrie declarației 207 ridică pentru toate firmele românești care efectuează plăți către nerezidenți (cu regim de impozitare cu reținere la sursă) problema înregistrării respectivilor nerezidenți în România, pentru ca aceștia să primească un cod de identificare fiscală de la autoritățile române. În lipsa acestui cod, firmele riscă amenzi pentru nedepunerea formularului electronic 207. În timp ce pentruanul acesta ANAF a anunțat că depunerea electronică se va putea face și fără acest cod, aceasta este doar o măsură provizorie, afirmă Carmen Afanasenco, senior manager, Departamentul de asistență fiscală, EY România.

23 aprilie - Profit News TV - Maratonul de Educație Financiară. Parteneri: 123 Credit, ARB, BCR, BRD, CEC Bank, PAID, UNSAR, XTB

25 aprilie - MedikaTV - Maratonul Sănătatea Digestiei

27 mai - Eveniment Profit.ro Real Estate (ediţia a IV-a) - Piața imobiliară românească sub aspectul crizei occidentale

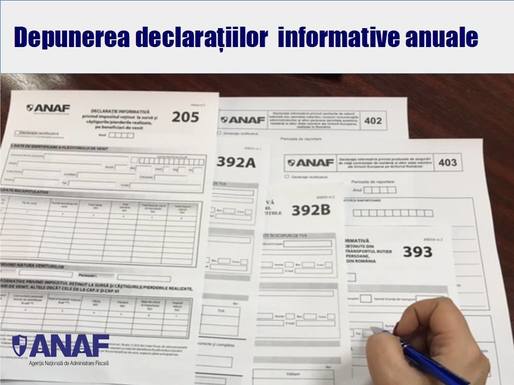

Începând cu acest an, Declarația anuală privind reținerea la sursă, cu termen de depunere în ultima zi a lunii februarie, se întocmește de către contribuabilii români plătitori de venituri cu regim de reținere la sursă în format electronic. Este vorba despre Declaratia 207: „Declarația informativă privind impozitul reținut la sursă/veniturile scutite, pe beneficiari de venit nerezidenți”.

Odată cu apariția Ordinului ANAF 3695/27 decembrie 2016 care a introdus noul format și conținut al Declarației 207, au început și controversele și întrebările contribuabililor. Pe scurt, toate firmele românești care efectuează plăți către nerezidenți (cu regim de impozitare cu reținere la sursă) trebuie să își pună problema înregistrării respectivilor nerezidenți în România, pentru ca aceștia să primească un cod de identificare fiscală de la autoritățile române. Deși, potrivit legii, obligația nu este a contribuabililor români, ci a nerezidenților respectivi, din considerente practice, firmele românești sunt cele care pot facilita cel mai bine această înregistrare.

Ce riscă firmele românești?

Amendă pentru nedepunerea formularului electronic 207, dacă acesta nu se poate valida fără codul de identificare fiscală al contribuabilului nerezident. Din fericire, pentru anul acesta, ANAF a anunțat că depunerea electronică nu va fi impiedicată dacă acel cod nu există. Dar aceasta este o măsura provizorie, urmând ca pe viitor contribuabilii să nu mai poată depune Formularul 207, dacă nerezidenții nu au cod de identificare fiscală în România, potrivit consultantului EY.

Ce riscă nerezidenții?

O dublă impozitare, atât în România cât și în statul de rezidență pentru veniturile obținute din România, deoarece practica recentă a autorității fiscale române este aceea de a nu elibera nerezidentului certificatul de atestare a impozitului plătit în România, decât dacă acesta este înregistrat fiscal în România. Fără certificat, nerezidentul va fi impozitat și în statul său de rezidență pentru același venit, pentru care i s-a reținut impozit la sursă, în România.

Iată cum o prevedere aparent inofensivă poate afecta negativ relațiile de afaceri ale firmelor românești cu partenerii lor externi, care se văd nevoiți să se înregistreze fiscal în România, deși nu înțeleg scopul acestei înregistrări.

Astfel, asistăm la punerea în practică a unor măsuri fiscale al căror scop este incert, dar efectul cu siguranță este unul dăunator în timp și resurse, și asta la nivelul fiecărei părți: administrație fiscală și contribuabili. Firmele românești vor fi împovărate cu înregistrarea partenerilor de afaceri externi, iar autoritatea fiscală cu procesarea abundenței de înregistrări fiscale ale nerezidenților pentru care singura justificare este aceea de identificare a contribuabilului în relația cu organul fiscal, a declarat Carmen Afanasenco.

Cum a apărut această prevedere?

Obligația de înregistrare a nerezidenților nu este o noutate. Ea este prevăzută de multă vreme în Codul de procedură fiscală care menționează că persoanele nerezidente, subiecte într-un raport juridic fiscal, au obligația să se înregistreze fiscal în România în vederea atribuirii unui cod de identificare fiscală. Numai prin excepție plătitorii de venit români pot solicita înregistrarea nerezidenților. Dar cu siguranță că în practică, din considerente legate de resurse, acces facil, cunoștințe fiscale, comunicare, etc. majoritatea nerezidenților vor fi înregistrați fiscal de către partenerii lor români, plătitori ai veniturilor.

Așadar, autoritatea fiscală a decis să readucă acest proces în prim-plan odată cu emiterea în format electronic a Declarației anuale privind reținerea la sursă. Deși vechiul formular pentru raportarea acelorași tipuri de venituri subiect de reținere la sursa conține, în substanță, aceleași date informative, noua Declarație 207 a „strecurat” o modificare esențială, prin eliminarea unei simple note de subsol. Această notă de subsol din vechiul formular spunea că, dacă nerezidentului nu i-a fost atribuit un cod de identificare fiscală în România, coloana denumită „Codul de identificare fiscală atribuit de autoritatea din România”, se poate completa cu datele de identificare din străinătate ale beneficiarului de venit. Acum, acest lucru nu va mai fi posibil în formularul electronic; respectiva coloană va trebui completată numai cu un cod de identificare fiscală atribuit în România, potrivit EY.

Deocamdată, obligativitatea înregistrării în România a nerezidenților subiect de impozit cu reținere la sursă reprezintă o problemă numai pentru acei nerezidenți care doresc să obțină certificate de atestare a impozitului plătit în România. Dar, conform declarațiilor reprezentaților ANAF, acest lucru se va schimba, urmând ca anul viitor, contribuabilii români să nu poată depune Declarația 207 dacă partenerii lor externi cuprinși în contextul declarației nu vor fi înregistrați fiscal în România. Astfel, înregistrarea fiscală a nerezidenților va deveni și problema plătitorilor români.

Potrivit specialistului în asistență fiscală, rezultă că fiecare contribuabil român plătitor de venituri către parteneri străini trebuie să analizeze plățile externe pentru a determina necesitatea înregistrării nerezidenților și să înceapă demersurile de informare și de înregistrare a acestora, în măsura în care acest lucru este agreat între părți. Sunt nenumărate discuții și interpretări, atât în ceea ce privește necesitatea înregistrării nerezidenților (spre exemplu, de ce ar exista necesitatea înregistrării pentru veniturile scutite de impozit?), cât și în ceea ce privește documentația necesară obținerii codului de identificare fiscală (care este nivelul de detaliu solicitat de autoritatea fiscală pentru a demonstra raportul dintre beneficiar și plătitorul de venit?). Sperăm ca autoritatea fiscală să vină în întâmpinarea contribuabililor prin clarificarea tuturor acestor întrebări și să ofere suportul necesar în acest demers. Un prim pas a fost făcut, prin sesiunile de consultanță online organizate de ANAF pe această temă și mai ales prin renunțarea pentru moment la obligativitatea înregistrării nerezidenților în vederea depunerii formularului 207. Privim cu speranță spre viitor, dar în același timp ne pregătim pentru a trece prin furcile caudine ale birocrației românești.