Prevederea din Codul Fiscal prin care utilizarea bunurilor de către o persoană impozabilă într-un domeniu de activitate neimpozabil, atunci când TVA a fost dedusă total sau parțial la achiziția lor, este asimilată unei livrări efectuate cu plată a fost eliminată, conform unui proiect de lege adoptat miercuri de Parlament. De asemenea, regimul TVA nu va mai fi aplicat pentru livrarea de bunuri imobile către stat în scopul stingerii unei datorii bugetare, iar șeful Fiscului nu va mai fi cel care va stabili prin ordin propriu criteriile de evaluare a riscului fiscal.

23 aprilie - Profit News TV - Maratonul de Educație Financiară. Parteneri: 123 Credit, ARB, BCR, BRD, CEC Bank, PAID, UNSAR, XTB

25 aprilie - MedikaTV - Maratonul Sănătatea Digestiei

27 mai - Eveniment Profit.ro Real Estate (ediţia a IV-a) - Piața imobiliară românească sub aspectul crizei occidentale

Înainte de a fi prezentată aici, informația a fost anunțată cu mult înainte pe Profit Insider

Un proiect de lege în acest sens a fost inițiat anul trecut de către opoziție, dar a fost respins în luna octombrie de către Senat, deși Guvernul Dăncilă s-a declarat de acord cu cele două principale modificări ale Codului Fiscal propuse. Acum, însă, prin votul final al Camerei Deputaților, ca for decizional al Parlamentului în domeniu, proiectul a fost adoptat, în urma unui raport favorabil al comisiilor de specialitate.

Modificări ale regimului TVA

Codul Fiscal prevede în prezent, la lit.c) a alin. (4) a art. 270, că este considerată livrarea de bunuri și supusă la plata TVA preluarea de către o persoană impozabilă de bunuri mobile corporale achiziționate sau produse de către aceasta, altele decât bunurile de capital, pentru a fi utilizate în scopul unor operațiuni care nu dau drept integral de deducere, dacă taxa aferentă bunurilor respective a fost dedusă total sau parțial la data achiziției.

Autorii proiectului de lege arată că articolul respectiv din Codul Fiscal, a fost introdus pentru implementarea unei directive europene, dar prevederea în cauză este opțională pentru fiecare stat membru.

Prevederea creează, în plus, probleme firmelor, susțin inițiatorii, deoarece livrarea către sine presupune o autofactură în care se va înscrie ca bază impozabilă costul de achiziție ori costul determinat la momentul livrării.

Exemplul avansat de inițiatori în acest sens este al unei societăți care produce faianță, scop în care cumpără materii prime pentru care deduce TVA la achiziție și trece la regimul de mică întreprindere. Astfel, firma ar avea obligația să colecteze TVA pentru stocul de faianță la prețul de cost, care presupune însă, pe lângă materia primă, și alte costuri (salarii, amortizarea activelor fixe utilizate, alte cheltuieli direct imputabile în costul de producție).

Întrucât prevederea din directivă este opțională și având în vedere că în acest caz sistemul ajustărilor de TVA, prevăzute de Codul Fiscal, ar asigura un tratament fiscal mai corect, autorii propun abrogarea lit.c) a alin. (4) a art. 270.

Guvernul a transmis parlamentarilor că este de acord cu propunerea respectivă, ținând cont atât de argumentele acestora, cât și de faptul că implementarea prevederii din directivă este opțională, iar deputații din comisii au menținut eliminarea în raportul de adoptare a proiectului.

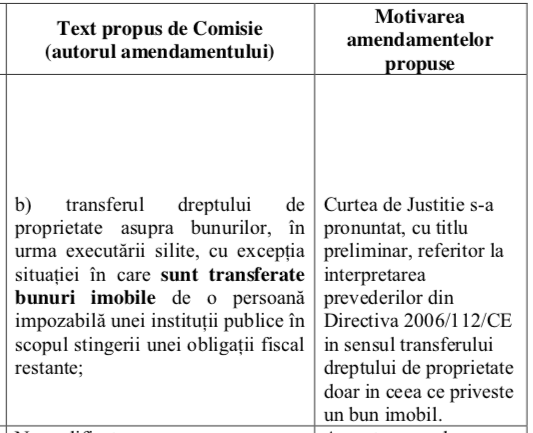

O altă propunere avansată de inițiatori este modificarea art. 270, alin. (3) ca urmare a unei decizii a Curții de Justiție a Uniunii Europene (CJUE)

Instanța europeană a decis, în cauza C-36/ 16 Posnania Investment, că transferul dreptului de proprietate a bunurilor de către o persoană impozabilă în scopuri de TVA, în beneficiul statului sau al altei colectivități teritoriale a statului, care are loc în scopul plății unei obligații fiscale restante, nu constituie o livrare de bunuri efectuată cu titlul oneros și nu este supusă TVA.

Astfel, având în vedere că decizia devină valabilă pentru toate statele membre, proiectul prevede neaplicarea TVA în orice situație în care un contribuabil va da în plată bunurile către autoritatea fiscală sau către o altă instituție publică, în scopul stingerii obligațiilor fiscale restante.

Și în această privință Guvernul s-a arătat de acord cu modificarea Codului Fiscal, dar cu mențiunea că scutirea de regimul TVA va fi aplicată exclusiv în cazul livrărilor de bunuri imobile.

Prin urmare, deputații au amendat proiectul astfel încât scutirea să se aplice exclusiv pentru livrarea de bunuri imobile.

Atribuțiile președintelui ANAF sunt restrânse, în ciuda opoziției Guvernului

Executivul s-a opus, în schimb, modificării prevederilor actuale din Codul Fiscal care reglementează înregistrarea persoanelor impozabile în scopuri de TVA și abilitează ANAF să completeze procedurile și criteriile de evaluare a riscului fiscal prin ordin al președintelui ANAF.

Autorii proiectului propun renunțarea la reglementarea criteriilor pentru evaluarea riscului fiscal prin ordin al președintelui ANAF, criteriile urmând a se stabili prin norme metodologice ale Codului Fiscal, aprobate prin hotărâre de Guvern. Inițiatorii cred că printr-o astfel de reglementare va crește transparența de acțiune a autorităților executive, iar contribuabilul, persoană înregistrată în scopuri de TVA, va avea acces la informațiile privind criteriile de evaluare a riscului fiscal.

În această privință, Executivul arată că informațiile privind criteriile de evaluare a riscului fiscal sunt publice ca urmare a ordinului președintelui ANAF prin care au fost stabilite atât procedura aplicabilă în cazul înregistrării și anulării înregistrării în scopuri de TVA, cât și criteriile pentru evaluarea riscului fiscal aferente acestora. Mai mult, Guvernul subliniază că identificarea persoanelor impozabile care prezintă risc fiscal ridicat potrivit criteriilor stabilite în acest sens se realizează în mod automat prin intermediul unei aplicații informatice.

În concluzie, Executivul opinează că modificarea propusă nu este oportună, ba, mai mult, propunerile frecvente de acest gen îngreunează activitatea Fiscului.

În ciuda acestei poziții, deputații din comisii au decis să mențină prevederea din proiect, astfel că, în urma adoptării de plenul Camerei Deputaților, criteriile pentru evaluarea riscului fiscal vor trebui stabilite prin norme metodologice ale Codului Fiscal, aprobate prin hotărâre de Guvern, și nu de șeful Fiscului.

După adoptarea de către Parlament, proiectul mai trebuie promulgat și de președintele Iohannis pentru a intra în vigoare.