Normele modificate ale Codului fiscal, care clarifică stabilirea taxei pentru clădirile mixte, folosite atât ca locuință, cât și ca sediu de firmă sau PFA, vor fi aprobate în ședința de guvern viitoare, potrivit informațiilor Profit.ro. Având în vedere că termenul limită de depunere a declarațiilor este ultima zi din martie, cei care așteaptă noile prevederi vor avea cel mult două săptămâni la dispoziție.

Stabilirea taxei locale și declararea acesteia de către proprietarii persoane fizice care dețin clădiri mixte este, oficial, neclară și în acest moment, cu toate că Ministerul de Finanțe a publicat un proiect de modificare a normelor, pe 17 februarie. Conform informațiilor Profit.ro, procesul de avizare se va încheia până săptămâna viitoare, când proiectul va fi aprobat de guvern și trimis la publicare.

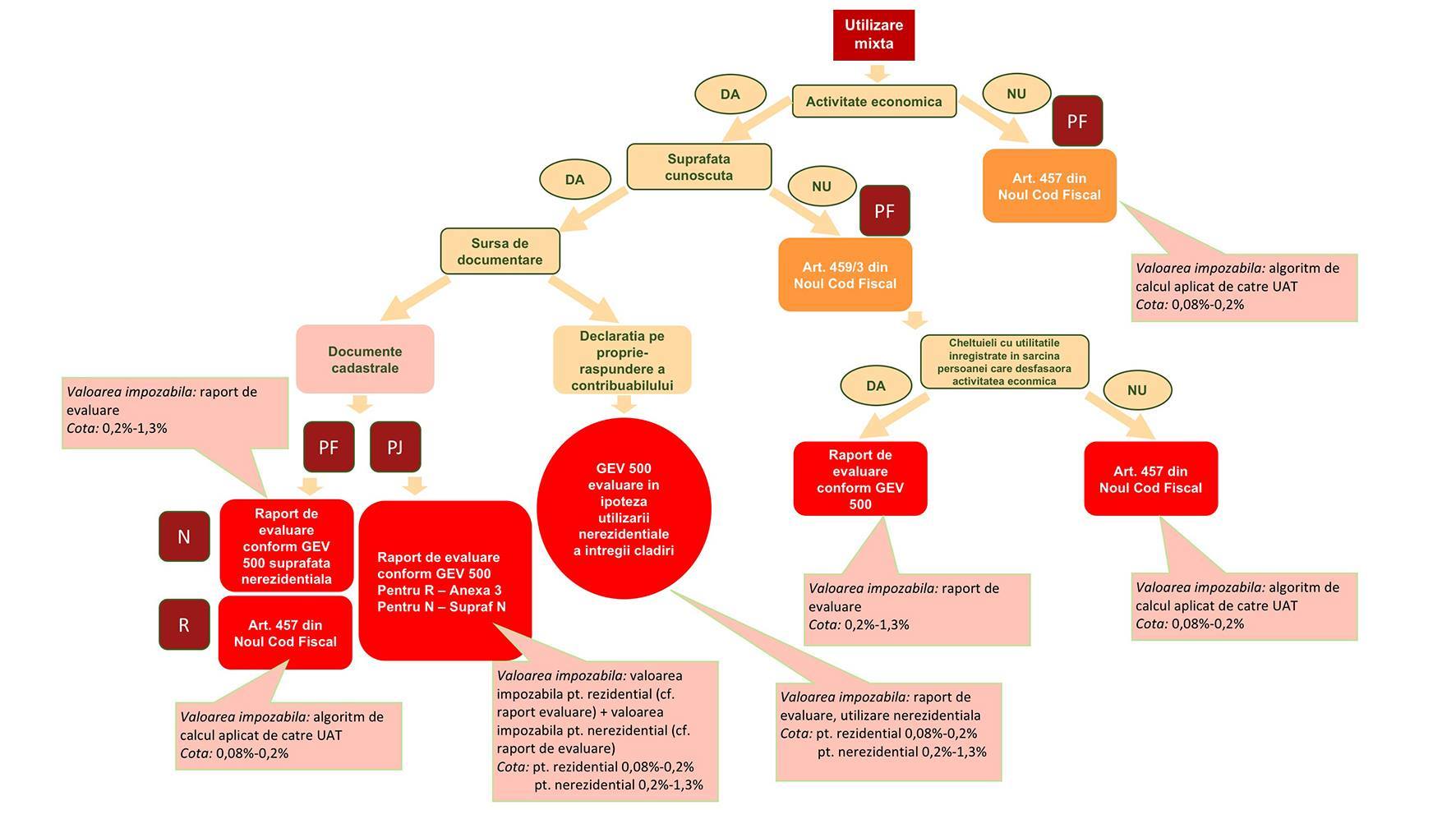

Schimbarea sistemului de taxare a clădirilor din acest an a creat dificultăți, în special, persoanelor care și-au înregistrat firmele sau PFA acasă. „Clădirile mixte deținute de persoane fizice sunt de două tipuri: cele în care spațiile destinate celor două scopuri rezidențial și nerezidențial sunt sau pot fi delimitate distinct și cele în care spațiile nu sunt sau nu pot fi delimitate distinct. Al doilea caz este cel pentru care proiectul aduce clarificări. Pentru aceste clădiri, încadrarea în categoria rezidențial sau nerezidențial se face în funcție de persoana care decontează cheltuielile cu utilitățile, indiferent, subliniez, indiferent dacă în clădire se desfășoară sau nu activitate economică”, explică Andreea Steinhart, partner Contexpert.

Click pe imagine pentru a o mări

Astfel, clădirea se încadrează în categoria nerezidențial dacă cheltuielile cu utilitățile sunt decontate/deduse de persoană juridică sau de PFA care își are sediul în clădire, respectiv rezidențial dacă cheltuielile cu utilitățile sunt decontate de proprietarul persoană fizică.

Proiectul prevede că prin cheltuielile cu utilitățile se înțelege: cheltuieli comune aferente imobilului, energia electrică, gaze naturale, termoficare, apa, canalizare.

„Foarte important este că proiectul precizează că și în cazul în care la sediu se desfășoară activitate economică, dar nu se deduc utilitățile, impozitul este ca pentru clădiri rezidențiale. Clarificarea este necesară pentru că în textul Codului fiscal nu se prevede acest lucru. Din această cauză, direcțiile de taxe locale solicită și în acest moment, pentru că normele modificate nu au fost încă publicate ca persoană să dovedească cu documente că nu desfășoară activitate pentru a încadra clădirea în categoria rezidențial, certificat constatator de mențiuni de la Registrul comerțului, punct de lucru înregistrat etc”, spune Andreea Steinhart.

CITEȘTE ȘI EXCLUSIV Noile norme prevăd că firmele și PFA de apartament plătesc impozit ca pentru locuință, chiar dacă au activitate la sediu

CITEȘTE ȘI EXCLUSIV Noile norme prevăd că firmele și PFA de apartament plătesc impozit ca pentru locuință, chiar dacă au activitate la sediu Proiectul de norme prevede că nu se mai cer documente dacă persoană fizică declară pe propria răspundere că persoana juridică sau PFA nu deduce cheltuielile cu utilitățile. Prin urmare, declarația nu trebuie însoțită de raport de evaluare, proces verbal de recepție ori act de dobândire dacă la adresa clădirii nu se desfășoară nicio activitate economică sau dacă se desfășoară activitate economică, suprafețele folosite în scop rezidențial și cele folosite în scop nerezidențial nu pot fi evidențiate distinct și cheltuielile cu utilitățile nu sunt înregistrate în sarcina persoanei care desfășoară activitatea economică

„Declarația trebuie să fie însoțită doar de declarația pe proprie răspundere a proprietarului sau a persoanei împuternicite, după caz, prin care se atesta faptul că nici una din cheltuielile cu utilitățile nu sunt înregistrate în sarcină persoanei care desfășoară activitatea economică”, precizează consultantul Contexpert.

CITEȘTE ȘI Profesii libere și PFA: Fiscul le poate reîncadra ca activități dependente, chiar când contractele respectă condițiile din Codul fiscal

CITEȘTE ȘI Profesii libere și PFA: Fiscul le poate reîncadra ca activități dependente, chiar când contractele respectă condițiile din Codul fiscal Proiectul arată că pentru toate clădirile mixte, proprietarul persoană fizică este obligat să completeze declarația care se depune la direcțiile de taxe locale până pe 31 martie.Având în vedere că normele vor fi aprobate săptămâna viitoare, în jurul datei de 15 martie, și vor intra în vigoare după apariția în Monitorul Oficial rezultă că cei care au așteptat clarificările pentru a depune declarațiile vor avea cel mult două săptămâni la dispoziție.