Vechiul studiu de fezabilitate al proiectului-mamut de construire a hidrocentralei cu acumulare prin pompaj de 1.000 MW de la Tarnița-Lăpuștești, întocmit în 2008 și ulterior actualizat în 2014, va fi scos la vânzare, fie prin licitație, fie prin negociere directă, relevă date analizate de Profit.ro.

Înainte de a fi prezentată aici, informația a fost anunțată cu mult înainte pe Profit Insider

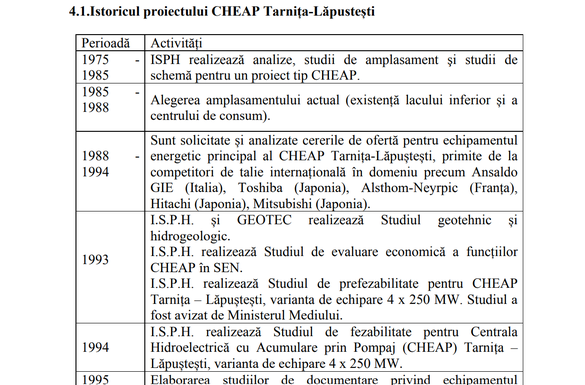

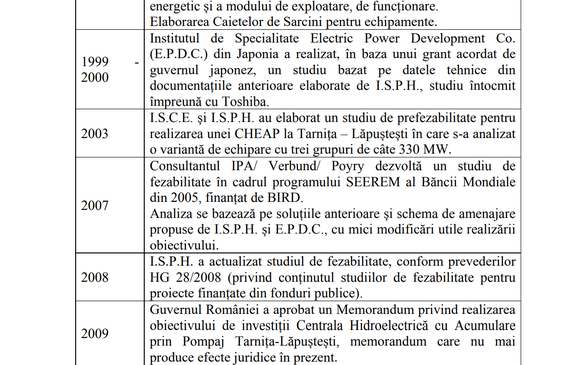

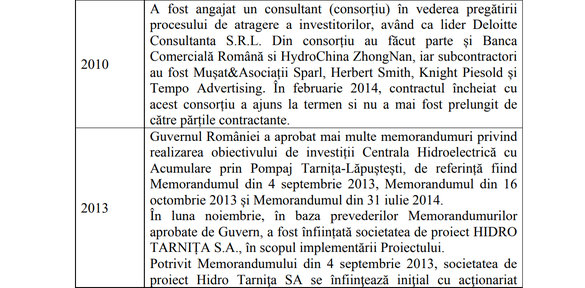

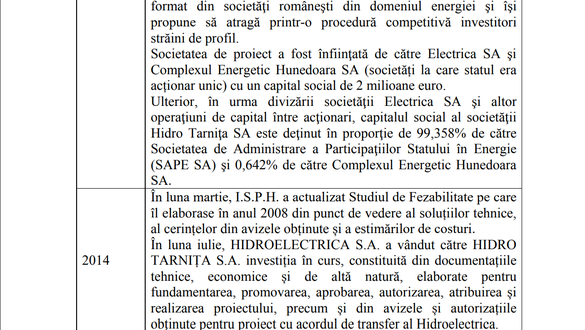

Documentul, elaborat inițial în urmă cu 17 ani de către Institutul de Studii și Proiectări Hidroenergetice (ISPH), se află în patrimoniul companiei de stat Hidro Tarnița SA, înființată în 2013 special pentru implementarea proiectului Tarnița, dar aflată în faliment în vederea lichidării din noiembrie 2023, după eșecul demersului de atragere de investitori privați ca parteneri în proiect din perioada 2014-2017.

Studiul include analiză de senzitivitate, planșe desenate, studii topo și geotehnice, studii de soluții pentru racordarea la sistemul energetic național (SEN), precum și analiză de încadrare a funcționării hidrocentralei în SEN.

Studiul de fezabilitate din 2008-2014 a fost cerut expres de către participanții la licitația de contractare a realizării unuia nou, inițiată în 2023 și de asemenea eșuată, în toamna anului trecut. Acestora li s-a răspuns că vechea documentație se află în proprietatea intelectuală a Hidro Tarnița SA și o vor putea cumpăra după ce va fi scoasă la vânzare în cadrul procedurii de faliment.

Potrivit autorităților, de proiectul Tarnița sunt acum interesați, ca potențiali investitori, conglomeratul francez EDF și cel japonez Itochu, care în prima parte a lui 2025 au purtat discuții aplicate pe tema fezabilității sale cu operatorul sistemului energetic național, Transelectrica, ce susține necesitatea implementării proiectului. Și Hidroelectrica, cel mai mare producător de energie din România, și-a declarat interesul.

Studiul de fezabilitate vechi, pregătit pentru scoatere la vânzare, și-ar putea spori crucial importanța în acest context, dat fiind că, potrivit unui amendament parlamentar la legislația în vigoare, proiectul Tarnița ar putea fi lansat fără a se mai întocmi un nou studiu de profil, doar prin actualizarea indicatorilor tehnico -economici aferenți ultimei variante.

Hidro Tarnița SA este controlată de Societatea de Administrare a Participațiilor în Energie (SAPE, cu 99,358% din capital), acționar minoritar fiind Complexul Energetic Hunedoara (de asemenea în faliment, cu 0,642%). Ambele societăți sunt deținute integral de Ministerul Energiei.

Studiul de fezabilitate a fost evaluat oficial la valoarea de piață de 4.126.877 lei (812.409 euro) plus TVA. Pentru demararea vânzării, mai este nevoie de aprobarea creditorilor.

Totalul datoriilor înscrise în tabelul de creanțe al Hidro Tarnița se ridică la 11,1 milioane lei. Cel mai mare creditor este SAPE, cu o creanță de 8,9 milioane lei, reprezentând contribuția la capitalul social al companiei. Creanța este însă una subordonată, ultima în ordinea de prioritate prevăzută de Legea insolvenței, iar SAPE va încasa doar ce va rămâne eventual după achitarea datoriilor către ceilalți creditori.

Creanțele salariale se ridică la circa 1,34 milioane lei, iar cele bugetare – la aproape 860.000 lei.

Creditorii vor putea cumpăra studiul de fezabilitate pentru Tarnița-Lăpuștești în schimbul creanțelor lor, plus diferența.

Hidroelectrica a vrut să se înscrise la masa credală a societății falimentare cu o creanță de 4,46 milioane lei, reprezentând prețul cu care Hidro Tarnița a cumpărat în 2014 de la producătorul de energie hidro vechea documentație a proiectului hidrocentralei de acumulare prin pompaj, inclusiv studiul vechi de fezabilitate (circa 2,45 milioane lei), plus dobânzi și penalități acumulate între timp.

Hidroelectrica deținea hotărâre judecătorească de executare silită a Hidro Tarnița încă din 2017. La procesul de executare silită din 2017, Hidro Tarnița a arătat că Hidroelectrica i-ar fi predat un studiu de fezabilitate incomplet, refuzând să-i dea aviz de folosire a resursei de apă din lacul de acumulare existent Tarnița, din ″teama de pătrunderea pe piață a unui nou concurent și dorința păstrării unui monopol în continuare″. Argumentul i-a fost respins de judecător.

Însă lichidatorul judiciar al Hidro Tarnița a refuzat să înscrie datoria către Hidroelectrica în tabelul de creanțe, cu argumentul că ″s-a stins dreptul material la acțiune, ca urmare a intervenirii prescripției extinctive″. Hidroelectrica a contestat decizia lichidatorului, însă a pierdut definitiv procesul în toamna anului trecut, astfel că, dacă va dori să-și adjudece studiul, va trebui să scoată bani din buzunar.

Vechiul proiect al hidrocentralei Tarnița-Lăpuștești prevedea că aceasta ar fi urmat să fie construită, pe parcursul a 5-7 ani, la 30 de kilometri de orașul Cluj-Napoca, pe valea râului Someșul Cald. Unitatea era prevăzută să aibă patru grupuri de 250 MW fiecare, scopul ei fiind echilibrarea sistemului energetic național, în perspectiva potențialei intrări în funcțiune a reactoarelor 3 și 4 de la centrala nucleară de la Cernavodă, dar și ca urmare a majorării puterii instalate în centrale eoliene și solare, cu producție intermitentă.

Unii experți în energie au susținut însă că proiectul este unul ineficient, care nu va putea fi amortizat niciodată în condiții de piață. Costurile investiției au fost estimate la peste 1 miliard de euro încă din prima parte a anilor 2010.

În 2014, Guvernul Ponta a adoptat o ordonanță, aflată și acum în vigoare, care prevede ajutoare de stat masive pentru investitorii în hidrocentrale cu acumulare prin pompaj, care stochează energia electrică, cum ar fi proiectul Tarnița-Lăpuștești.

Sursă: Comisia Națională de Strategie și Prognoză