Băncile locale au cesionat credite de 37,1 miliarde de lei pentru a curăța bilanțurile și pentru a obține avantaje prudențiale, arată datele Băncii Naționale a României aferente sfârșitului anului trecut. Aproape 40% dintre creditele cesionate aparțin persoanelor fizice, cele mai multe fiind credite de consum, iar BNR spune că băncile au ales să vândă aceste creanțe către firmele de recuperare, în loc să scutească parțial la plată debitorii, pentru a evita hazardul moral.

Cesiunea de credit înseamnă că băncile renunță în tot sau în parte la proprietatea asupra unui credit, în schimbul unei sume de bani sau în schimbul unui avantaj prudențial, cum ar fi eliberarea de provizioane.

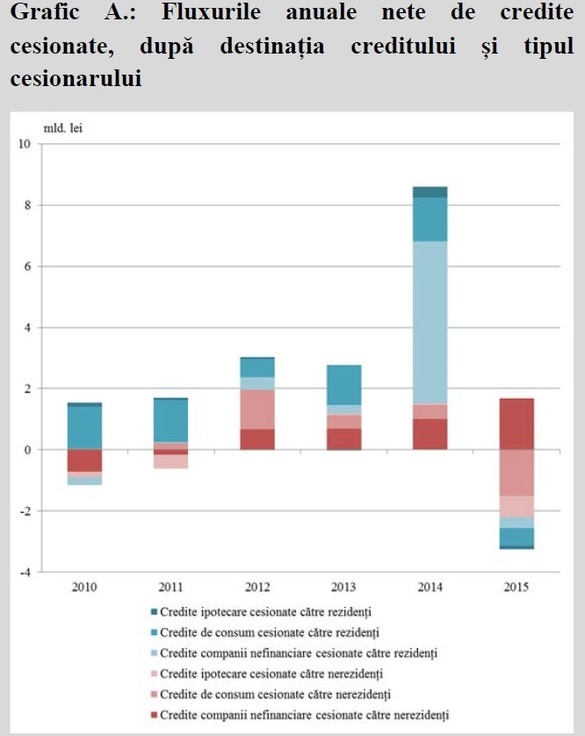

Anul trecut e primul în care în bilanțurile băncilor din România s-au întors mai multe credite decât au ieșit prin cesiunea de creanțe, pentru că băncile au răscumpărat creditele cesionate anterior, arată datele BNR din Raportul privind stabilitatea financiară, ediția aprilie 2016. Chiar și așa, stocul de credite cesionate era de 37,1 miliarde de lei (8,2 miliarde de euro), cifră ridicată în contextul în care volumul creditului privat era de 217,5 miliarde de lei (48 de miliarde de euro) la finele anului trecut.

21 mai Maratonul Economia Sustenabilă

28 mai Maratonul Fondurilor Europene

O altă premieră este că stocul de credite cesionate aferent companiilor l-a depășit pe cel aferent persoanelor fizice, cu o valoare de 21 de miliarde de lei, respectiv 14,3 miliarde de lei. Restul sunt credite acordate companiilor financiare. Pentru 45% din volumul de credite cesionate băncile locale se ocupă în continuare de administrare.

CITEȘTE ȘI Românilor nu le-a fost niciodată mai ușor să cumpere case pe credit, arată BNR. 40% dintre debitori au venituri de sub 1.700 de lei pe lună

CITEȘTE ȘI Românilor nu le-a fost niciodată mai ușor să cumpere case pe credit, arată BNR. 40% dintre debitori au venituri de sub 1.700 de lei pe lună În cazul persoanelor fizice, băncile au cesionat în principal credite de consum, cele ipotecare având o valoare totală de 2 miliarde de lei, arată BNR. Totuși, în portofoliile băncilor locale s-au întors anul trecut credite ipotecare de peste 1,5 miliarde de lei, arată un grafic din raport privind evoluția fluxului de cesionări.

BNR nu menționează creditele cărei bănci s-au întors anul trecut în bilanțurile băncilor locale, dar știm că o parte dintre acestea sunt în franci elvețieni. La finele lui 2015, OTP Bank a întors de la o societate cu răspundere limitată din Olanda portofoliul de credite în franci elvețieni, înainte de a propune clienților conversia lor în lei sau euro, cu discount.

Înainte de criză, băncile au cesionat credite în valută către băncile mamă, în condițiile în care BNR avea un nivel al rezervelor minime obligatorii de 40%, cel mai mare din Europa, față de 5% cât era în cazul grupurilor occidentale, ceea ce punea băncile la costuri suplimentare. De asemenea, profiturile obținute din aceste credite puteau fi încasate în țări cu fiscalitate mai mică, cum este Olanda, unde nu este taxat și profitul și dividendul încasat.

Nicolae Cinteză, directorul Direcției de Supraveghere din BNR, era de părere, până de curând, că băncile nu pot înstrăina împrumuturile performante, însă BNR a revenit asupra acestor declarații.

După izbucnirea crizei, băncile au cesionat în principal credite neperformante, mai ales către firme de recuperare, arată BNR.

CITEȘTE ȘI EXCLUSIV Topul integral al băncilor după active în 2015. Primele trei bănci au 42% din piață

CITEȘTE ȘI EXCLUSIV Topul integral al băncilor după active în 2015. Primele trei bănci au 42% din piață Băncile au vândut aceste credite cu sume infime raportat la valoarea împrumutului, chiar și cu sub 5%.

În unele cazuri, debitorii nici nu au fost înștiințați că sunt datori la o SRL și nu la banca de la care au împrumutat banii. Problema este că dacă băncile au unele reguli de conduită și supraveghere, ce ar trebui să le atragă sancțiuni dacă își hărțuiesc clienții, firmele de recuperare nu au nicio lege, afară de cea penală, care să le interzică să întindă coarda și să folosească mijloace îndoielnice pentru a determina debitorul să plătească. Autoritatea Națională pentru Protecția Consumatorului vrea să introducă legislație care să reglementeze cesiunea de creanțe, însă deja au apărut modificări favorabile băncilor înainte ca proiectul să fie aprobat.

De ce nu au negociat direct cu clienții condiții mai bune, în loc să trimită clienții la recuperatori? Pentru a evita hazardul moral – unul dintre termenii preferați ai BNR în ultima perioadă.

“Optarea de către bănci pentru cesiunea de creanțe în defavoarea scutirii parțiale de plată a debitorilor a avut ca principală motivație nevoia de menținere a disciplinei la plată prin evitarea hazardului moral din partea debitorilor. care ar putea fi astfel stimulați să renunțe la plata datoriilor contractate”, se arată în raport.

Totodată, BNR arată că sunt mai multe avantaje pentru bănci și economie, în general, din cesiunea de creanțe bancare. Băncile își rezolvă expunerile neperformante rapid, cu impact limitat sau nul asupra profitabilității prezente și viitoare. Economia poate beneficia de reluarea creditării, cu impact asupra creșterii economice, dacă bilanțurile băncilor sunt curățate, mai adaugă BNR.

CITEȘTE ȘI Voinea, BNR: Prima Casă și-a făcut treaba și cred că poate să continue

CITEȘTE ȘI Voinea, BNR: Prima Casă și-a făcut treaba și cred că poate să continue Pe de altă parte, există și riscuri asupra sistemului. „(...) banca se poate confrunta cu un risc reputațional important dacă debitorii care se confruntă cu restructurări dezavantajoase ale creditelor de către firmele de recuperare a creanțelor pot opta să colaboreze cu alte bănci pe viitor (…) decizia de scoatere din bilanț a creditelor neperformante fără ca în prealabil băncile să încerce găsirea de soluții pentru sprijinirea debitorilor solvabili dar cu probleme temporare de lichiditate poate afecta colaborarea pe termen lung dintre bănci și clienți”, în timp ce debitorul „se poate confrunta și cu refuzul companiei de recuperare de a restructura creanța”, arată în raport

În ceea ce privește companiile, datele BNR arată că fluxul net de credite cesionate de către bănci anul trecut, adică vânzări și răscumpărări, e de circa 1,7 miliarde de lei. Un raport raport al Deloitte arată că băncile au vândut anul trecut credite neperformante de circa 2 miliarde de euro, adică aproape 9 miliarde de lei.