cautare

Rezultatele 26 - 50 din 66 pentru "credit locuinte"

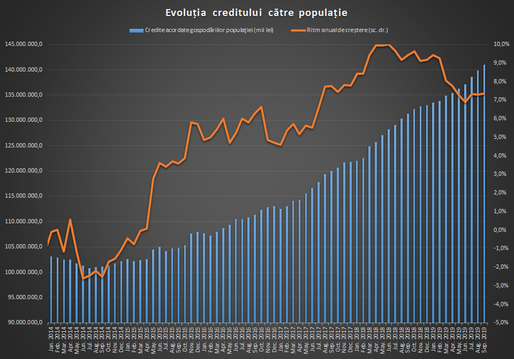

Sondaj BNR: Băncile dau semnalul revenirii creditării. Cererea de împrumuturi pentru populație crește12 mai 2021

Sondaj BNR: Băncile dau semnalul revenirii creditării. Cererea de împrumuturi pentru populație crește12 mai 2021Băncile au menținut relativ constante standardele de creditare în primul trimestru din acest an, după ce în prima jumătate a lui 2020 le înăspreau abrupt în condițiile pandemiei COVID-19. În trimestrul 2 băncile așteaptă o creștere a cererii de credite din partea populației, arată sondajul trimestrial al Băncii Naționale a României privind creditarea.

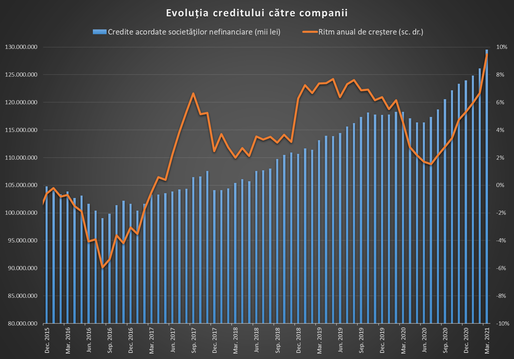

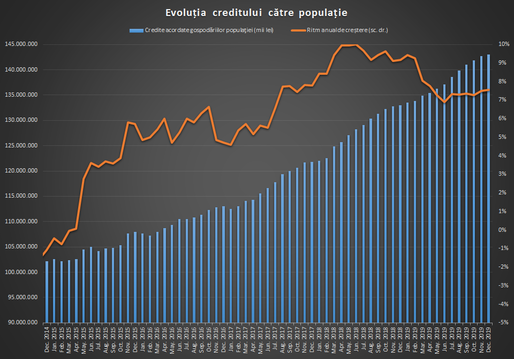

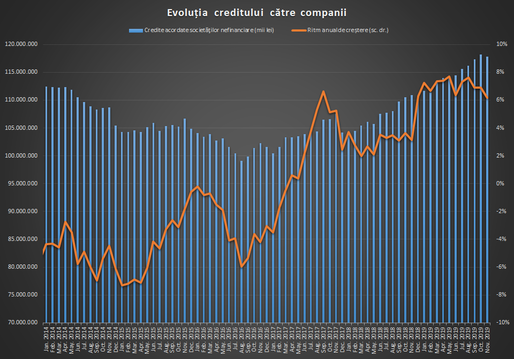

INFOGRAFICE Cea mai mare creștere a creditării pentru firme din ultimii 10 ani, cea mai mare pentru populație din ultimii 3 ani4 mai 2021

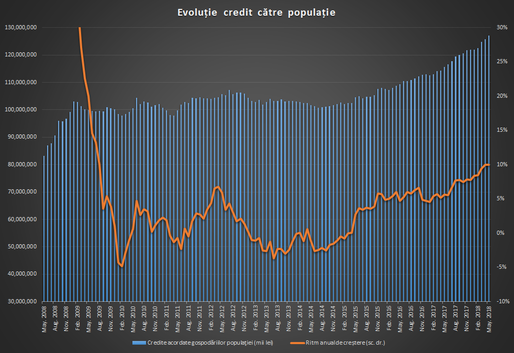

INFOGRAFICE Cea mai mare creștere a creditării pentru firme din ultimii 10 ani, cea mai mare pentru populație din ultimii 3 ani4 mai 2021Luna martie a însemnat o creștere importantă a creditării. Volumul nominal a avansat cu cel mai ridicat ritm lunar din ultimul deceniu în cazul firmelor și din ultimii trei ani în cazul populației. Împrumuturile de consum au revenit pe creștere, în timp ce cele pentru locuințe au mers deosebit de bine, înregistrând cea mai mare creștere din ultimii cinci ani.

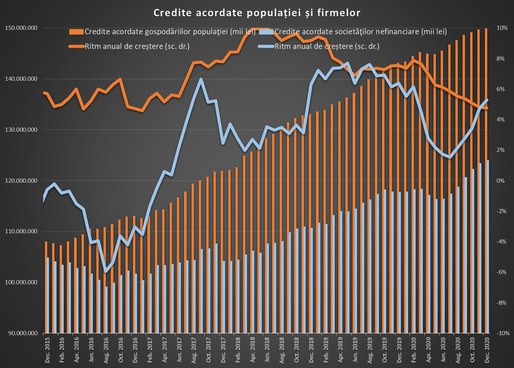

INFOGRAFICE Cum a mers creditarea în 2020. Scădere pe consum, creștere pe imobiliare și companii, dobânzi mai mici4 feb 2021

INFOGRAFICE Cum a mers creditarea în 2020. Scădere pe consum, creștere pe imobiliare și companii, dobânzi mai mici4 feb 2021Anul trecut n-a fost foarte bun pentru creditare, dar nici unul la fel de rău precum părea că va fi după contracția economică adâncă din primăvară cauzată de epidemie. Creditarea imobiliară s-a menținut la un nivel ridicat și a sfidat criza cu totul, în timp ce consumul s-a dus sub linie pentru prima dată în patru ani. Creditul pentru companii a stat pe creștere și, cu ajutorul garanțiilor de stat, a avut chiar un sfârșit de an foarte bun, totul pe un fond de ieftinire importantă a împrumuturilor.

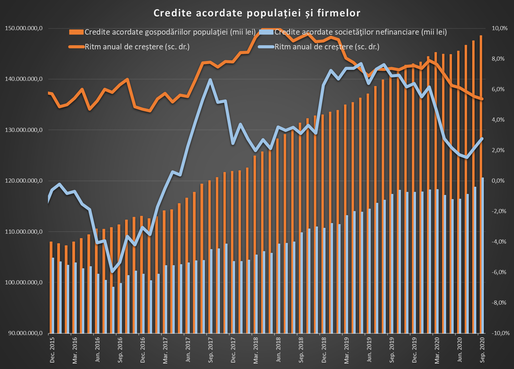

INFOGRAFICE Creditele pentru firme au încetinit în noiembrie. Împrumuturile pentru consum scad a doua lună la rând, dar creditarea imobiliară accelerează28 dec 2020

INFOGRAFICE Creditele pentru firme au încetinit în noiembrie. Împrumuturile pentru consum scad a doua lună la rând, dar creditarea imobiliară accelerează28 dec 2020Creditarea populației și firmelor dă semne de încetinire pe finalul anului. Împrumuturile pentru companii sunt la a doua lună de decelerare după maximul atins în septembrie. Soldul creditului de consum e chiar în scădere, în timp ce împrumuturile pentru locuințe au mers în continuare bine, cu cea mai bună lună din acest an în noiembrie.

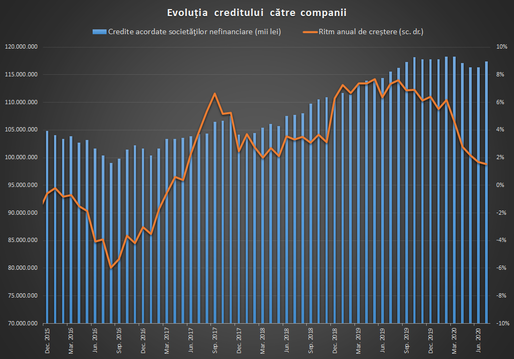

INFOGRAFICE Creditarea firmelor crește în septembrie cu cel mai mare volum din ultimii trei ani. Avans și pentru finanțarea populației. Soluțiile în criză pentru IMM în România vor fi anunțate la Videoconferința Profit.ro23 oct 2020

INFOGRAFICE Creditarea firmelor crește în septembrie cu cel mai mare volum din ultimii trei ani. Avans și pentru finanțarea populației. Soluțiile în criză pentru IMM în România vor fi anunțate la Videoconferința Profit.ro23 oct 2020Luna septembrie a adus o accelerare a creditării firmelor, cu cel mai mare pas lunar din ultimii trei ani. Și finanțarea persoanelor fizice a accelerat, în special ca urmare a cererii ridicate de împrumuturi ipotecare.

Creditarea s-a menținut la un nivel ridicat în august, mai ales pe segmentul companiilor1 oct 2020

Creditarea s-a menținut la un nivel ridicat în august, mai ales pe segmentul companiilor1 oct 2020Băncile au continuat să ofere un volum ridicat de împrumuturi noi și în ultima lună de vară, în special firmelor, unde creditele noi la opt luni de noi au fost peste nivelul de anul trecut. Doar creditarea de consum se menține sub valorile de anul trecut și pare segmentul cu cea mai lentă revenire după reculul cauzat de criza sanitară și economică din primăvară.

INFOGRAFICE Revenire importantă a creditării în iulie. Cea mai mare creștere a împrumuturilor pentru companii din ultimul an26 aug 2020

INFOGRAFICE Revenire importantă a creditării în iulie. Cea mai mare creștere a împrumuturilor pentru companii din ultimul an26 aug 2020Creditarea a continuat redresarea în iulie după evoluția slabă din primăvară. Împrumuturile de consum au avut cea mai bună lună de la declanșarea pandemiei, însă de departe cea mai bună evoluție a fost în cazul împrumuturilor pentru companii, unde soldul a avansat cu circa 1 miliard de lei într-o lună.

Creditarea în 2019: Scădere în viteză pentru consum, stagnare pe ipotecar și creștere pe companii30 ian 2020

Creditarea în 2019: Scădere în viteză pentru consum, stagnare pe ipotecar și creștere pe companii30 ian 2020Creditul acordat populației a încetinit în dinamică în 2019, evoluție ce vine dintr-o creștere mai lentă a împrumuturilor de consum, care au avansat doar cu rata inflației. Creditele pentru locuințe s-au ținut bine și anul trecut, în timp ce împrumuturile pentru firme au continuat să accelereze pentru al treilea an consecutiv.

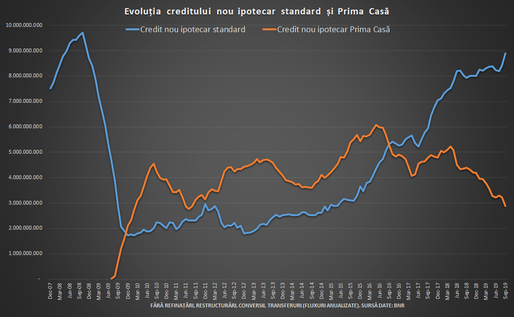

Creditul ipotecar merge bine, chiar dacă a fost trasă frâna la Prima Casă. Guvernul rămâne în continuare foarte expus la piața imobiliară17 ian 2020

Creditul ipotecar merge bine, chiar dacă a fost trasă frâna la Prima Casă. Guvernul rămâne în continuare foarte expus la piața imobiliară17 ian 2020Creditul nou Prima Casă a scăzut cu peste o treime, pe fondul reducerii plafonului anual de garanții, însă împrumuturile ipotecare se țin bine, cu o creștere a soldului cu o zecime, deși volumul de împrumuturi noi a scăzut cu 4% per total. Guvernul rămâne în continuare foarte expus la piața imobiliară, mai bine de 4 din 10 credite acordate fiind garantate de contribuabili.

GRAFICE Creditul pentru firme scade. Revenire ușoară a împrumuturilor pentru consum, accelerare a celor pentru locuințe, care ating din nou cel mai bun ritm din an31 dec 2019

GRAFICE Creditul pentru firme scade. Revenire ușoară a împrumuturilor pentru consum, accelerare a celor pentru locuințe, care ating din nou cel mai bun ritm din an31 dec 2019Creditarea firmelor a avut în noiembrie cea mai proastă lună din 2019, cu o scădere a soldului de aproape 400 de milioane de lei, după cinci luni de creștere consecutivă. Creditul de consum a revenit ușor, după o scădere în octombrie, în timp ce creditele pentru locuințe cresc pentru a treia lună consecutiv la cel mai bun ritm din 2019.

ANALIZĂ Creditele pentru locuințe accelerează în octombrie la cea mai ridicată dinamică din ultimele 17 luni. Împrumuturile pentru consum, în scădere5 dec 2019

ANALIZĂ Creditele pentru locuințe accelerează în octombrie la cea mai ridicată dinamică din ultimele 17 luni. Împrumuturile pentru consum, în scădere5 dec 2019Efervescența din sectorul construcțiilor și creșterea prețurilor se văd tot mai mult în creditarea persoanelor fizice pentru achiziția de locuințe. Împrumuturile imobiliare au crescut pentru șase luni consecutiv în termeni lunari și au ajuns la cel mai mare avans în octombrie de după iunie 2018. Pe de altă parte, soldul împrumuturilor pentru consum a scăzut ușor în octombrie, în timp ce creditarea companiilor a încetinit.

GRAFICE Bilanțul creditării la 9 luni. Împrumuturile pentru populație merg mai prost. Băncile au acordat mai puține împrumuturi pentru consum și locuințe, dar mai multe pentru firme, mai ales în valută24 oct 2019

GRAFICE Bilanțul creditării la 9 luni. Împrumuturile pentru populație merg mai prost. Băncile au acordat mai puține împrumuturi pentru consum și locuințe, dar mai multe pentru firme, mai ales în valută24 oct 2019Creditul acordat de bănci în primele 9 luni ale lui 2019 comparativ cu anul trecut arată o încetinire ca dinamică. Împrumuturile pentru populație merg mai prost decât anul trecut, care a fost cel mai bun de după criză. Creditarea companiilor este în revenire și are cele mai bune trei trimestre consecutive de după 2012, mai ales pe seama creșterii împrumuturilor în valută.

ANALIZĂ Iulie a fost una dintre cele mai bune luni pentru creditare post-criză. Creditul pentru companii a ajuns la același ritm de creștere cu cel pentru populație3 sep 2019

ANALIZĂ Iulie a fost una dintre cele mai bune luni pentru creditare post-criză. Creditul pentru companii a ajuns la același ritm de creștere cu cel pentru populație3 sep 2019Soldul creditului acordat de către bănci a accelerat pe toate categoriile în iulie față de luna anterioară. Creditul pentru populației a avut a doua cea mai bună evoluție lunară din ultimii 8 ani, iar creditul acordat companiilor a egalat rata anuală de creștere a împrumuturilor pentru populație.

INFOGRAFIC Coșmarul cumpărătorilor de apartamente aflați în mijlocul tranzacției: Fluctuația cursului valutar le-a șters banii de mobilă în câteva zile29 ian 2019

INFOGRAFIC Coșmarul cumpărătorilor de apartamente aflați în mijlocul tranzacției: Fluctuația cursului valutar le-a șters banii de mobilă în câteva zile29 ian 2019Cumpărătorii de apartamente care și-au depus dosarul la bancă pentru a obține un împrumut prin programul Prima Casă la finalul anului trecut și urmează să primească banii zilele acestea sunt forțați să renunțe la achiziție dacă se bazează doar pe banii de avans. Fluctuația cursului valutar din ultimele zile a creat o diferență de 6.000 de lei pentru locuințele tranzacționate la 60.000 de euro.

ANALIZĂ Creditul de consum accelerează la cel mai ridicat nivel post-criză. Împrumuturile pentru locuințe încep să piardă viteză27 nov 2018

ANALIZĂ Creditul de consum accelerează la cel mai ridicat nivel post-criză. Împrumuturile pentru locuințe încep să piardă viteză27 nov 2018Consumul rămâne la putere în piața creditării și ajunge la cel mai ridicat ritm anual de creștere post-criză. Creditul pentru locuințe rămâne puternic, dar, conform datelor analizate de Profit.ro, dinamica se reduce la cel mai redus nivel din ultimele 14 luni, în timp ce finanțarea companiilor dă semne de viață, mai ales pe valută, însă la un nivel sub inflație sau creșterea economică.

Rădulescu, BNR: Programul Prima Casă trebuie schimbat. Acum se dau credite și pentru case de vacanță, dar programul trebuie să aibă un caracter social6 oct 2018

Rădulescu, BNR: Programul Prima Casă trebuie schimbat. Acum se dau credite și pentru case de vacanță, dar programul trebuie să aibă un caracter social6 oct 2018Programul Prima Casă a fost bine construit de la început, dar acum trebuie schimbat pentru că nu mai are integral un rol social, a declarat sâmbătă directorul Direcției de Stabilitate financiară din BNR, Eugen Rădulescu, el precizând că prin acest program se dau în prezent credite inclusiv pentru case de vacanță sau pentru apartamente de 300.000 euro.

GRAFIC Creditul privat și-a temperat ritmul de creștere în iulie. Creditul de consum rămâne în vogă24 aug 2018

GRAFIC Creditul privat și-a temperat ritmul de creștere în iulie. Creditul de consum rămâne în vogă24 aug 2018Creditul acordat de bănci și-a temperat ritmul de creștere în luna iulie, în condițiile stagnării împrumuturilor către companii și a decelerării creditului pentru locuințe, mai ales ca urmare a rambursărilor împrumuturilor în valută. Pe de altă parte, împrumuturile de consum continuă seria bună din ultima perioadă și înregistrează o dinamică mai bună decât în iunie.

Creditul acordat populației înregistrează o creștere record post-criză, în timp ce împrumuturile pentru companii au scăzut în mai25 iun 2018

Creditul acordat populației înregistrează o creștere record post-criză, în timp ce împrumuturile pentru companii au scăzut în mai25 iun 2018Creditul acordat populației a accelerat în luna mai, atingând cel mai rapid ritm de creștere anual de după criză, de circa 10%. Împrumuturile pentru locuințe sunt cele mai căutate în continuare, în pofida creșterii ratelor lunare ca urmare a dobânzilor mai ridicate, însă și creditele de consum cresc susținut. Pe de altă parte, companiile și-au redus creditele la bănci în mai și avansul împrumuturilor de la bănci în termeni anuali rămâne modest.

Scumpirile caselor noi frânează în China, împreună cu creditarea ipotecară18 nov 2017

Scumpirile caselor noi frânează în China, împreună cu creditarea ipotecară18 nov 2017Creșterea anualizată a prețului locuințelor noi a fost în octombrie de 5,4% în China, o rată sub cea de 6,3% din septembrie. În unele orașe mari precum Shenzen, locuințele noi au fost vândute cu prețuri mai mici decât cu un an în urmă.

Creditul acordat populației își continuă avansul în iulie, la un nivel record, mânat de împrumuturile ipotecare29 aug 2017

Creditul acordat populației își continuă avansul în iulie, la un nivel record, mânat de împrumuturile ipotecare29 aug 2017Bancherii nu s-au înghesuit să crediteze companiile în perioada de după criză, însă creditul pentru populație merge bine în ultimii ani. Tendința nu pare să dea înapoi. În iulie avem un nou record în creditul acordat persoanelor fizice, susținut puternic de creditul ipotecar bazat pe garanțiile de stat.

Prima Casă nu mai are de ce să continue, spune chiar unul dintre artizanii programului28 mar 2017

Prima Casă nu mai are de ce să continue, spune chiar unul dintre artizanii programului28 mar 2017Bogdan Drăgoi, cel care în Ministerul Finanțelor Publice a ajutat la lansarea programului Prima Casă, spune că acesta a reprezentat un stimulent anti-criză și nu are de ce să fie perpetuat.

Creditarea ipotecară a accelerat în februarie. Stocul de împrumuturi în lei l-a depășit, în premieră, pe cel în valută26 mar 2017

Creditarea ipotecară a accelerat în februarie. Stocul de împrumuturi în lei l-a depășit, în premieră, pe cel în valută26 mar 2017Creditul pentru locuințe a crescut cu peste 436 de milioane de lei în februarie, lună în care, de regulă, creditarea ipotecară este una mai redusă, în condițiile în care băncile rămân fără plafoanele de garanții de la stat. Creditarea a crescut exclusiv pe componenta în lei, care a depășit, în premieră, soldul împrumuturilor în valută pentru locuințe.

În ciuda lui Iohannis și a lui Grindeanu, senatorii dau voie primăriilor să cumpere locuințe pentru persoane evacuate și le obligă să subvenționeze și 90% din chirie6 mar 2017

În ciuda lui Iohannis și a lui Grindeanu, senatorii dau voie primăriilor să cumpere locuințe pentru persoane evacuate și le obligă să subvenționeze și 90% din chirie6 mar 2017Senatorii au reaprobat, luni, proiectul de lege care permite persoanelor sau familiilor evacuate din locuințele proprii, pentru nerespectarea contractelor de credit ipotecar, să închirieze o "locuință de sprijin", dintr-un fond imobiliar constituit de primării prin achiziționarea de imobile de pe piață. Președintele Iohannis ceruse reexaminarea legii, iar Guvernul Grindeanu a transmis Parlamentului că nu susține proiectul.

Piața apartamentelor de lux din Manhattan este o catastrofă, spune un investitor în imobiliare25 feb 2017

Piața apartamentelor de lux din Manhattan este o catastrofă, spune un investitor în imobiliare25 feb 2017Șeful fondului de investiții în real estate Starwood Property Trust, spune că segmentul apartamentelor de lux din cea mai râvnită zonă a New York-ului s-a deteriorat abrupt în ultimele luni, iar piața închirierilor este slabă.

Donald Trump taie o subvenție de tip „Prima Casă” încă din prima zi de guvernare23 ian 2017

Donald Trump taie o subvenție de tip „Prima Casă” încă din prima zi de guvernare23 ian 2017Noua Administrație Trump a eliminat reducerea aplicată primelor de asigurare pentru ipotecile garantate de instituția de resort, Federal Housing Administration. Aceasta lăsa în buzunarele debitorilor câte 500 de dolari în fiecare an.

The Social Responsibility of Business is to Increase Its Profits.

© 2024 Profit.ro. Toate drepturile rezervate.

Dezvoltat de 1616.ro