Datele de pe final de lună confirmă ceea ce Profit.ro scria în urmă cu două săptămâni. IRCC ajunge la cel mai ridicat nivel de când a fost introdus, iar noua valoare se va aplica din toamnă. Până atunci, cresc prima oară ratele celor cu împrumuturi legate de ROBOR.

Românii cu credite la bănci încep să plătească prețul dezechilibrelor României, în condițiile în care efectele tensiunilor politice și electorale din luna mai încă nu s-au disipat.

Deși 2025 ar fi trebuit să fie un an al scăderilor de dobânzi, până acum este unul mai degrabă al creșterilor.

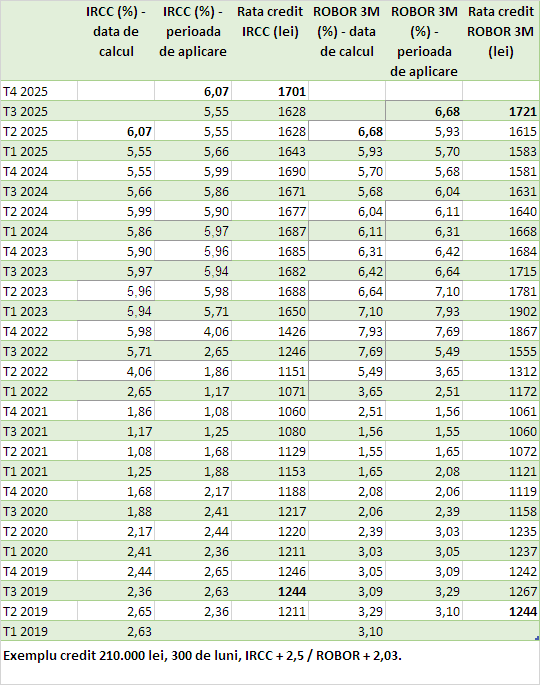

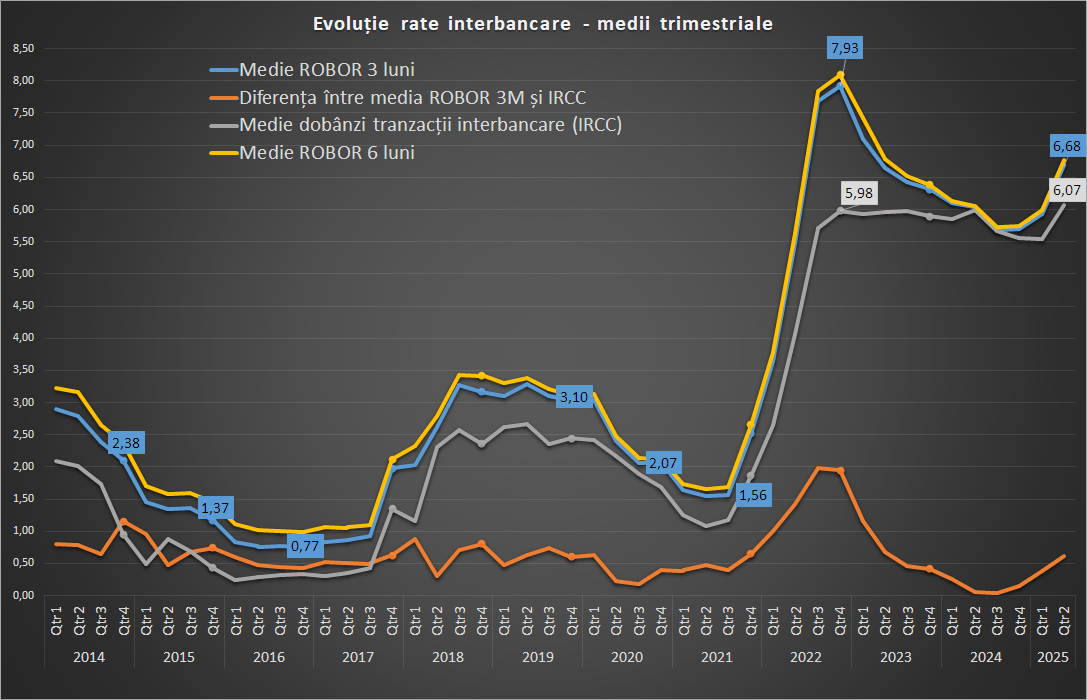

Media trimestrială a ROBOR la 3 luni, referință pentru creditele în lei acordate consumatorilor înainte de 2019, inclusiv pentru cele din programul Prima Casă, crește de la 5,93% la 6,68% (T1 vs T2 2025). Astfel, actualizările ratelor lunare din perioadă următoare înseamnă plăți mai mari pentru debitori.

Este remarcabil faptul că este cea mai mare medie lunară a ROBOR de după T1 2023.

Indicele de referință pentru creditele acordate consumatorilor (IRCC) rămâne la 5,55% în perioada 1 iulie – 30 septembrie. Însă asta pentru că IRCC, care reprezintă o medie a dobânzilor la tranzacțiile zilnice efective între bănci, se aplică cu o întârziere de un trimestru față de ultima zi în care s-au cules datele.

De la 1 octombrie, consumatorii cu credite în lei vor vedea însă o creștere a IRCC de la 5,55% la 6,07%, cel mai ridicat nivel de când indicele a fost introdus, în mai 2019.

Cum s-a ajuns aici

În 2024, deficitul bugetar a urcat la 9,3% din PIB, aproape de recordurile din 2009 și 2020, ani de recesiune globală. În vederea alegerilor prezidențiale reluate, coaliția PSD-PNL-UDMR nu a luat măsurile necesare care să ducă la scăderea deficitului bugetar în acest an, astfel că nivelul acestuia e similar celui din 2024 la cinci luni, ca pondere în PIB.

După primul tur al prezidențialelor reluate, candidatul PSD-PNL-UDMR s-a clasat abia pe locul al treilea, astfel că premierul Marcel Ciolacu a demisionat, ceea ce a deschis perspectiva unei instabilități politice. Faptul că pe primul loc, și la o distanță mare de cel secund, s-a clasat candidatul partidului de opoziție AUR a complicat și mai mult situația. George Simion era catalogat de analiștii financiari ca populist, extremist (de dreapta) și/sau eurosceptic, ceea ce ar fi putut însemna eventuale probleme cu intrările de fonduri europene în viitor.

Investitorii străini au vândut puternic activele românești, cursul a rupt pragul de 5 lei/euro, BNR a cheltuit între 6 și 8 miliarde de euro să atenueze deprecierea, ceea ce a dus la evaporarea excedentului de lichiditate din piață.

De la circa 5,5%, cât este rata facilității de depozit, dobânzile au crescut la 6,5% - rata cheie – și chiar peste.

După cel de-al doilea tur al prezidențialelor, în care Simion a pierdut în fața independentului Nicușor Dan, BNR a început să finanțeze băncile prin operațiuni repo, adică la nivelul ratei cheie. Deși finanțarea repo e mai ieftină cu un punct procentual decât cea la Lombard, la care ar fi trebuit poate să apeleze unele bănci, rămâne totuși cu un punct față de nivelul cu care băncile erau obișnuite când banii erau în exces.

Cererea băncilor de credite repo de la BNR a fluctuat cel mai ridicat nivel fiind de 25 de miliarde de lei și cel mai scăzut de 6,5 miliarde de lei, cel din această luni, pe care BNR l-a acoperit abia cu 1,5 miliarde de lei.

Pe măsură ce se reiau fluxurile de investiții și intrările de fonduri europene, lichiditatea din piață și-ar putea reveni, ceea ce va pune presiune pe scăderea dobânzilor – de altfel, guvernatorul Isărescu declara că despre o eventuală reducere a ratei cheie se poate vorbi doar după scăderea dobânzilor din piață.

Pentru ca banii să revină, este nevoie ca guvernul să ia măsurile care să asigure investitorii că scăderea deficitului este o prioritate și că măsurile luate sunt suficiente pentru a atinge țintele asumate în fața Comisiei Europene.

Până acum, Erste notează că „până acum consolidarea fiscală este dezamăgitoare ca amploare”, astfel că euro a continuat să crească față de leu (în timp ce valutele din regiune s-au întărit) și că dobânzile la datoria publică n-au urmat tendința regională de scădere.

Ce înseamnă creșterea ROBOR și IRCC. Calcule la rată

La un credit de 210.000 de lei pe 300 de luni, acordat cu o marjă de 2,03 puncte procentuale în funcție de ROBOR la 3 luni, respectiv de 2,5% în funcție de IRCC, de la 1 iulie avem următoarele modificări ipotetice.

Rata creditului în funcție de ROBOR la 3 luni crește de la 1.615 lei la 1.721 de lei.

Rata creditului în funcție de IRCC se menține la 1.628 de lei, având în vedere că IRCC se aplică cu o întârziere de 3 luni și rămâne la valoare de 5,55%. De la 1 octombrie, rata în funcție de IRCC crește însă de la 1.628 de lei la 1.701 de lei.

Marjele de dobândă au fost alese astfel încât cele două împrumuturi să aibă aceeași dobândă la originare, în 2019, când a fost introdus IRCC.

Începând cu primul trimestru din 2022, debitorul cu credite legate de IRCC din exemplul nostru a plătit cu circa 3.600 de lei mai puțin la rate decât cel cu credite legate de ROBOR, chiar dacă dobânda pentru cele din urmă a fost mai mică începând cu T1 2024 și până în T2 2025.