Românii cu credite cu rata curentă variabilă în funcție de ROBOR vor beneficia de o scădere a plăților lunare la actualizarea de la 1 ianuarie. Cei cu credite ajustate în funcție de indicele de referință pentru creditele acordate consumatorilor (IRCC) mai au de așteptat până la 1 aprilie pentru a vedea o scădere a dobânzilor. Ratele lunare cu adevărat mai mici vor veni însă abia după ce banca centrală va reduce dobânda cheie.

25 aprilie - MedikaTV - Maratonul Sănătatea Digestiei

23 mai - Maratonul Fondurilor Europene

27 mai - Eveniment Profit.ro Real Estate (ediţia a IV-a) - Piața imobiliară românească sub aspectul crizei occidentale

Excedentul record de lichiditate din sectorul bancar aduce o relaxare suplimentară a referințelor la credite, deși banca centrală nu a umblat încă la dobânda de politică monetară.

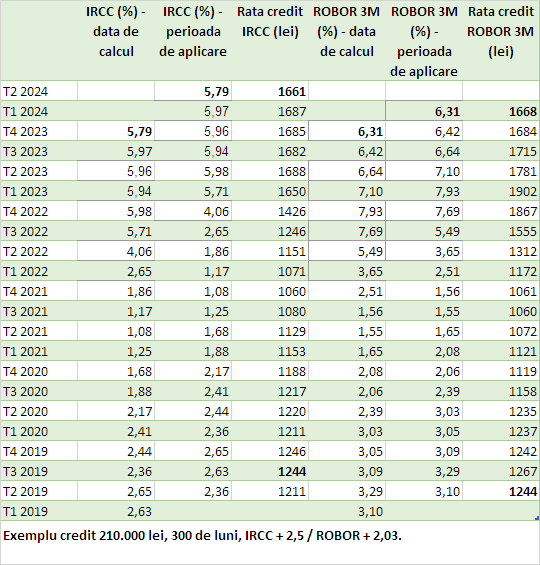

Atât media ROBOR la 3 luni, cât și cea a dobânzilor interbancare (la care băncile se împrumută între ele) au scăzut în trimestrul al patrulea din 2023, arată calculele Profit.ro, pe baza datelor de la Banca Națională a României. Dar, ca urmare a modului în care se calculează și aplică IRCC, românii cu credite legate de acest indicator vor vedea scăderea dobânzilor abia din aprilie.

De astăzi urmează să se aplice valoarea IRCC calculată pe baza datelor din august-octombrie, care este de 5,97% (aproape egală cu cea anterioară de 5,96%), astfel că ratele vor rămâne practic pe loc.

De la 1 aprilie 2024, valoarea IRCC aplicată în contracte, calculată pe baza datelor din octombrie-decembrie, urmează să scadă la 5,79%, cel mai redus nivel de după trimestrul al doilea din 2022.

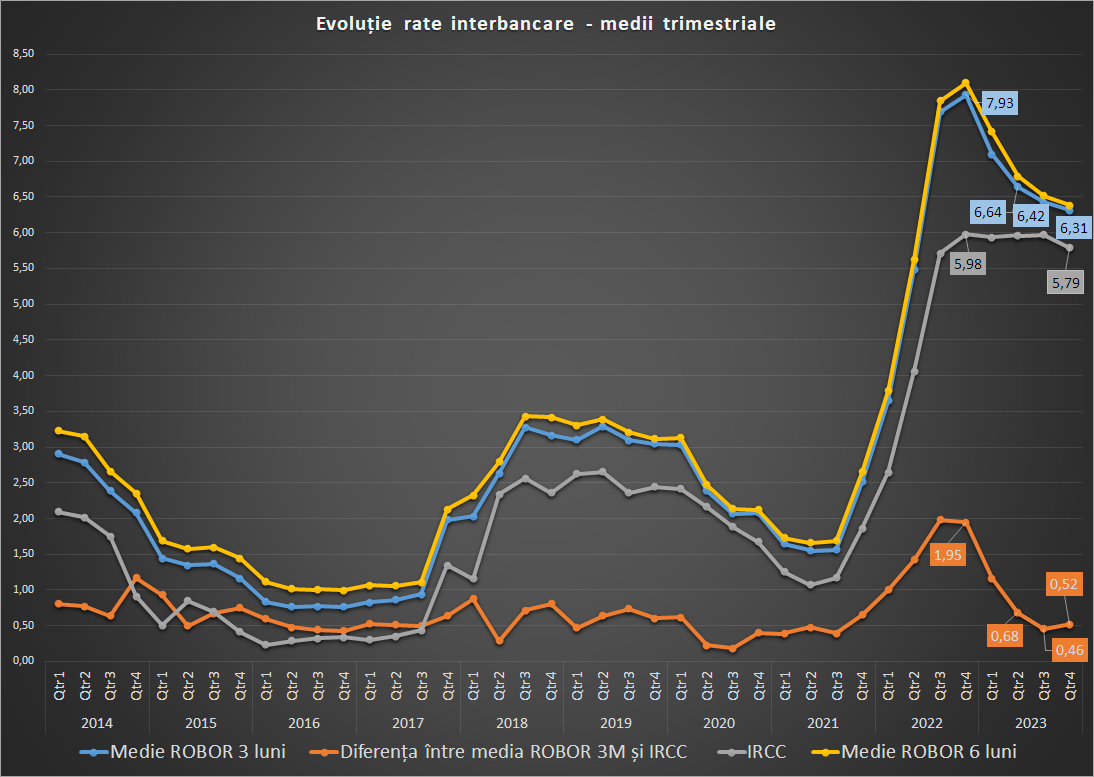

Mediile ROBOR la 3 luni și 6 luni din trimestrul al patrulea din 2023 au scăzut de la 6,42%, în trimestrul al treilea, la 6,31%, respectiv de la 6,52% la 6,39%. Acestea sunt cele mai reduse valori trimestriale de după a doua pătrime a lui 2022.

În cazul ROBOR, modul de aplicare și calcul în contracte nu este însă unul standardizat (așa cum este în cazul IRCC, când toate creditele se actualizează la aceeași dată, cu aceeași valoare) – băncile sunt obligate să actualizeze trimestrial sau semestrial dobânzile variabile, pot alege să aplice valoarea dintr-o anumită zi sau media dintr-o anumită perioadă a ROBOR, ceea ce poate aduce diferențe semnificative de la bancă la bancă.

De remarcat și că diferența dintre ROBOR și IRCC s-a întors spre media istorică de 0,6 puncte procentuale de dinainte ca inflația și dobânzile să o ia razna în 2022 și acest diferențial să ajungă și la 2 puncte procentuale, spre dezavantajul net al celor care aveau împrumuturile încă legate de ROBOR.

Chiar dacă acest diferențial scade, cei care au obținut de la bancă trecerea de la ROBOR la IRCC cu condiția obligatorie a păstrării marjei contractuale au obținut practic o reducere garantată a ratei curente la credit pe toată perioada de creditare.

Scăderile mai mari se lasă așteptate

Amploarea reducerilor de dobândă este limitată de actualele dobânzi ale BNR. Astfel, în condițiile în care piața este inundată de lei, dobânzile din piață efective s-au aliniat în jurul ratei la facilitatea de depozit, de 6%, cu 1 punct procentual sub rata cheie de 7%.

Începând cu luna mai sau chiar din a doua jumătate a anului, analiștii se așteaptă ca BNR să vină cu prima scădere a ratei cheie și, implicit, a ratei la facilitatea de depozit. Dacă excedentul mare de lichiditate se va menține, atunci se va deschide spațiul pentru noi scăderi ale referințelor interbancare. Astfel, pentru creditele legate de ROBOR aceste scăderi mai semnificative ar putea fi transmise în dobânzile la credite încă din trimestrul al treilea sau al patrulea. În cazul IRCC, aplicarea în contracte este întârziată cu un trimestru, astfel că debitorii ar putea fi nevoiți să aștepte pentru a vedea scăderi mai importante ale ratelor lunare.

Cât înseamnă scăderea ROBOR și IRCC într-o rată

La un credit de 210.000 de lei pe 300 de luni, acordat cu o marjă de 2,03 puncte procentuale în funcție de ROBOR la 3 luni, respectiv de 2,5% în funcție de IRCC, de la 1 ianuarie avem următoarele modificări ipotetice:

Rata creditului cu dobândă variabilă după ROBOR scade de la 1.684 de lei la 1.668 de lei, după ce la începutul lui 2023 ajunsese la 1.900 de lei.

În același timp, rata creditului cu dobânda calculată în funcție de IRCC crește cu 2 lei la 1.687 de lei. De la 1 aprilie 2024, rata creditului calculat după IRCC ar urma să scadă cu 26 de lei.