Datele financiare ale firmelor românești s-au deteriorat din nou anul trecut, pe fondul creșterii cheltuielilor operaționale, mai ales a celor cu salariile. Numărul firmelor pe pierdere a urcat cu peste o cincime, iar volumul acestora a urcat cu un sfert. Pe de altă parte, sunt sectoare unde marja netă a crescut spectaculos.

Cheltuielile operaționale ale firmelor au crescut cu 5% în iunie 2024, comparativ cu datele de la finele lunii iunie 2023, mai ales pe fondul creșterii cheltuielilor cu salariile cu 17%, în timp ce costurile cu utilitățile au scăzut cu 12% și cele cu mărfurile au fost în stagnare, arată cifrele de la Banca Națională a României, agregate din raportările de la Ministerul Finanțelor ale companiilor și analizate de Profit.ro.

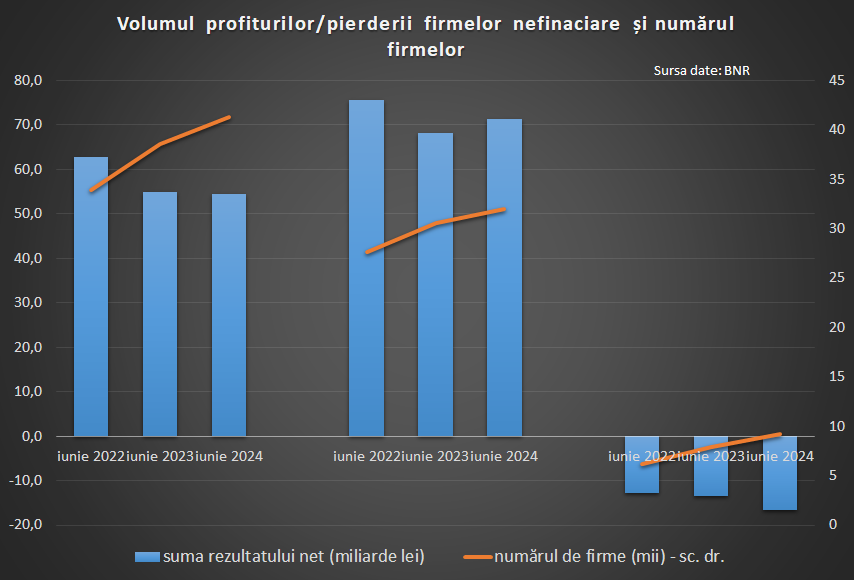

Afacerile firmelor au crescut cu 4,5%, dar veniturile mai mari au fost compensate de creșterea cheltuielilor. Profitul a scăzut cu 0,6% în intervalul menționat, la 54,6 miliarde de lei.

Declinul în termeni reali a fost de circa 5%, având în vedere inflația. În iunie 2022 profitul net era de 62,8 miliarde de lei.

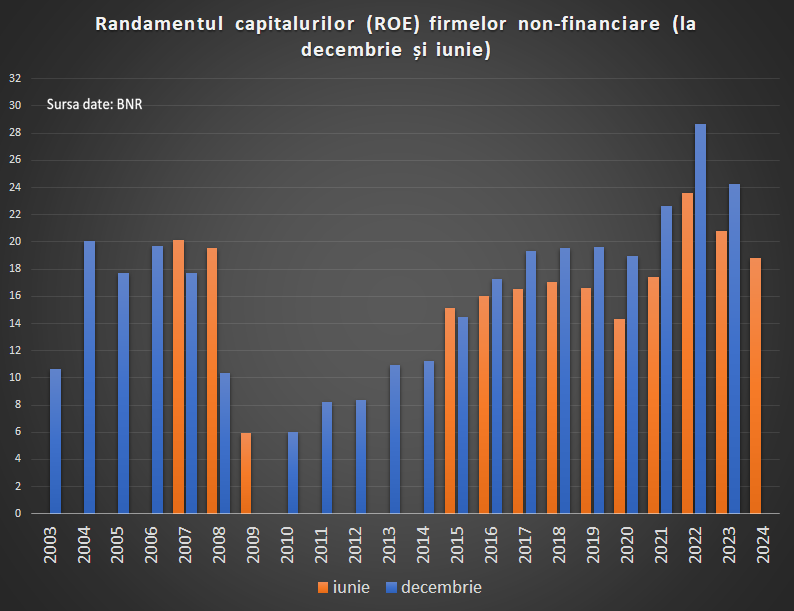

Rentabilitatea capitalurilor a scăzut cu 2 puncte procentuale, la 18,8%, iar căderea față de vârful din 2022 este de aproape 5 puncte procentuale, de la 23,6%.

Datele se referă la companiile cu cifră de afaceri de peste 1 milion de euro, care au obligație de raportare semestrială. Sunt luate astfel în calcul 41.400 de firme, corporații și o mică parte din întreprinderile mici și mijlocii (5% din total). Pe de altă parte, chiar dacă numeric sunt doar 3% din totalul firmelor, acestea generează 86% din cifra de afaceri din economie, au 81% din active și 65% din salariați, deci oferă o imagine amplă a evoluțiilor economice.

Numărul firmelor pe pierdere a crescut cu 22%, la aproape 9.300, iar pierderile au crescut cu 25%, la 16,7 miliarde de lei. În iunie 2022 pierderile erau de 12,8 miliarde de lei și numărul firmelor pe pierdere era de 6.200.

Marja netă a crescut cu circa 2 puncte procentuale în imobiliare (16,5%), cu aproape 5 pp în rândul firmelor de utilități (11% - record al ultimului deceniu) și cu 3,5 pp în construcții (7,1%), în timp ce în industria extractivă a sărit cu 10 pp, la 24,1% cel mai ridicat nivel.

În agricultură marja s-a înjumătățit la 5,4%, cel mai probabil pe fondul secetei. În sectorul serviciilor marja s-a comprimat cu 0,5 pp (la 5,6%), în comerț cu 2,7 pp (la 3,1%) și în industrie cu 0,4 pp (la 3,8%), acestea fiind și sectoarele cu cea mai mare ponderea în totalul cifrei de afaceri.

„Indicatorul de sănătate financiară a companiilor din România s-a deteriorat ușor, urmând tendința din ultimele două exerciții, în principal pe fondul reducerii eficienței utilizării activelor (raportul cifră de afaceri/active totale)”, arată BNR.

Firmele au un necesar de recapitalizare de 35 de miliarde de lei, nevoie în creștere față de iunie 2023 în ceea ce privește suma și mai ales numărul companiilor (+264 la 3.452 de firme). Întreprinderile cu deficiențe de capital generau o treime din restanțele nebancare, pondere în scădere însă cu 10 puncte procentuale față de iunie 2023, pe fondul scăderii restanțelor către stat cu jumătate.

La nivel sectorial se observă o creștere a numărului companiilor cu deficiențe de capitalizare în agricultură (cu 27%), servicii (+13%) și construcții, precum și o acumulare a datoriilor firmelor cu deficiențe de capital din sectorul imobiliar cu 20%, potrivit BNR.

Sectorul serviciilor se remarcă prin cea mai ridicată îndatorare și cea mai scăzută lichiditate, în timp ce industria extractivă are cei mai buni indicatori la acest capitol.

Indicatorul de sănătate financiară s-a deteriorat cel mai mult în agricultură, în zona de risc, unde se aflau deja imobiliarele. Date slabe au și firmele din servicii, mai arată BNR, în timp ce sănătatea firmelor din industria manufacturieră, utilități și comerț s-a diminuat.

Partea de finanțare este acoperită în proporție de 25% de credit comercial și doar 10% din credite bancare. Datoriile comerciale au crescut cu 11% comparativ cu iunie 2024, rata de neperformanță a acestor împrumuturi de la furnizori fiind de 9%, dublă față de cea bancară.