Criza triplă prin care trece România în ultima lună și jumătate – bugetară, politică și electorală – a urcat deja ratele de dobândă la un nivel care va influența în mod cert și dobânzile plătite de debitori.

Dobânzile au urcat după ce au fost anunțate rezultatele primului tur al alegerilor prezidențiale reluate. Candidatul AUR părea atunci favorit, premierul PSD Ciolacu demisionase. Se iscase o criză simultană: căderea guvernului, posibilitatea unui președinte așa-zis „suveranist”, cu complicare formării noului executiv, totul peste o criză bugetară, ignorată de guvernanți până de curând.

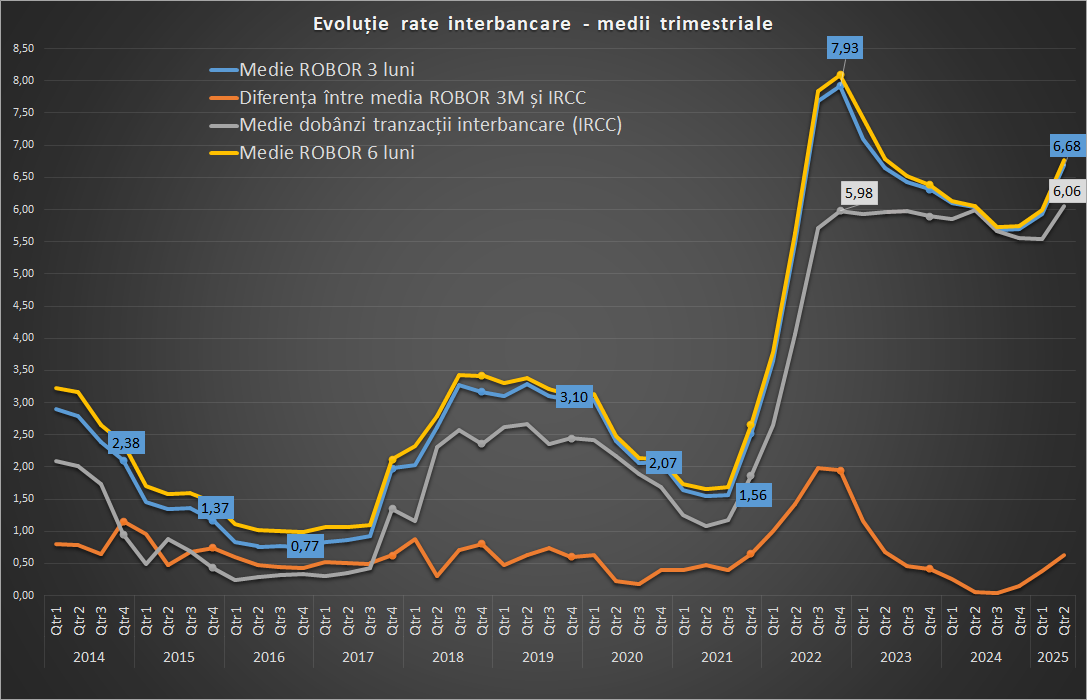

Cotațiile ROBOR la 3 și 6 luni au urcat de la 5,9-6% la 7,4-7,5% în perioada dintre cele două tururi ale prezidențialelor, în timp ce dobânzile la depozitele interbancare, pe baza cărora se calculează IRCC, s-au dus de la 5,5-5,6% la 6,8%-6,9%.

Evoluția a venit pe fondul unor ieșiri puternice de capitaluri, care au dus la dispariția excesului de lichiditate interbancară (de la 27 miliarde de lei la 0,5 miliarde de lei într-o lună). Cursul a crescut cu puțin peste 2% inițial, însă BNR a cheltuit peste 10% din rezerva valutară pentru a ține de el, cu un volum al vânzărilor de valută de 6 sau chiar 8 miliarde de euro, deși suma exactă e dificil de estimat în absența unor date oficiale de la banca centrală.

Situația s-a stabilizat după victoria lui Nicușor Dan în turul al doilea, însă s-a stabilizat la un nivel ridicat. Presiunea pe cursul de schimb s-a ușurat, dar deficitul de lichiditate persistă, astfel că banca centrală a trecut la operațiuni repo de injecție a lichidității. Inițial a oferit băncilor 13,5 miliarde de lei (acestea solicitau 17,9 miliarde de lei), pe 26 mai, pentru ca mai apoi să reducă sumele la 7,5 miliarde de lei pe 2 iunie (la cereri de 25 de miliarde de lei), 3,5 miliarde de lei pe 10 iunie (la 18,2 miliarde de lei solicitate) și 2 miliarde de lei pe 16 iunie (la 7,3 miliarde de lei cerute).

ROBOR la 3 luni și 6 luni au început săptămâna la 7,15%, respectiv 7,21% și au scăzut ulterior la 7,09%, respectiv 7,17%, pe măsură ce perspectiva formării unui nou guvern s-a întărit.

Ratele interbancare efective (cele care stau la baza IRCC) au închis săptămâna trecută la 6,57%, au fost apoi de 6,28% luni și au scăzut la 6,07% marți.

Reducerea dobânzilor din ultima lună ar putea continua dacă măsurile fiscale anunțate vor fin primite bine de investitori, vor fi intrări de capitaluri și lichiditatea din piață va crește. Însă creșterea ratelor românilor este deja o certitudine, având în vedere media evoluțiilor dobânzilor din ultimele trei luni.

Astfel, media ROBOR la 3 luni crește de la 5,9% în T1 la 6,8%, media ROBOR la 6 luni crește de la 5,99% la 6,77% și IRCC crește de la 5,55% la 6,06%, un nou record de la introducerea indicatorului în 2019. Valorile finale le vom putea calcula abia la finele lunii curente. Pentru determinarea valorilor provizorii am considerat că valorile pentru cele 8-9 zile de tranzacționare rămase vor fi cele de marți (pentru ratele interbancare), respectiv miercuri (pentru ROBOR).

Noul IRCC se va aplica în octombrie-decembrie 2025, în timp ce valorile actualizate ale ROBOR se vor aplica în contractele de credit posibil în iulie-septembrie. Nu există însă o abordare unitară cu privire la actualizarea ROBOR în contracte – unele bănci aplică o medie trimestrială, altele o medie pe o perioadă mai scurtă, unele iau valorile din anumite zile.

Ce înseamnă creșterea ROBOR și IRCC într-o rată

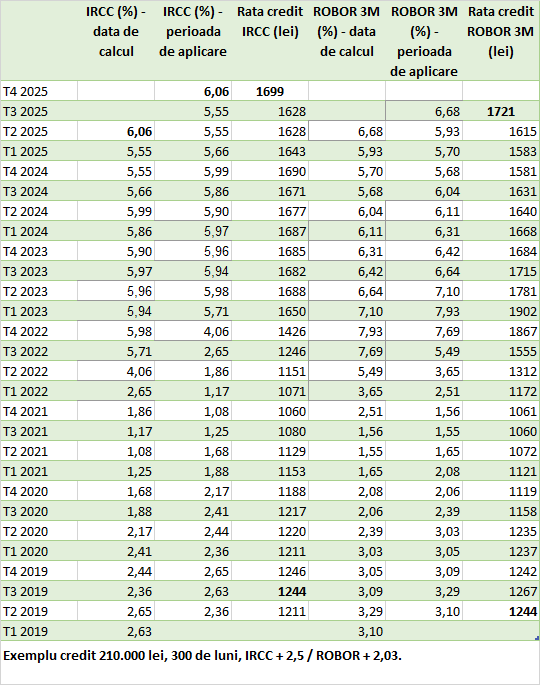

La un credit de 210.000 de lei pe 300 de luni, acordat cu o marjă de 2,03 puncte procentuale în funcție de ROBOR la 3 luni, respectiv de 2,5% în funcție de IRCC, de la 1 iulie avem următoarele modificări ipotetice.

Rata creditului în funcție de ROBOR la 3 luni crește de la 1.615 lei la 1.721 de lei.

Rata creditului în funcție de IRCC se menține la 1.628 de lei, având în vedere că IRCC se aplică cu o întârziere de 3 luni și rămâne la valoare de 5,55%. De la 1 octombrie, rata în funcție de IRCC crește însă de la 1.628 de lei la 1.699 de lei.

Marjele de dobândă au fost alese astfel încât cele două împrumuturi să aibă aceeași dobândă la originare, în 2019, când a fost introdus IRCC. Începând cu primul trimestru din 2022, debitorul cu credite legate de IRCC din exemplul nostru a plătit cu circa 3.600 de lei mai puțin la rate decât cel cu credite legate de ROBOR, chiar dacă dobânda pentru cele din urmă a fost mai mică începând cu T1 2024 și până în T2 2025.