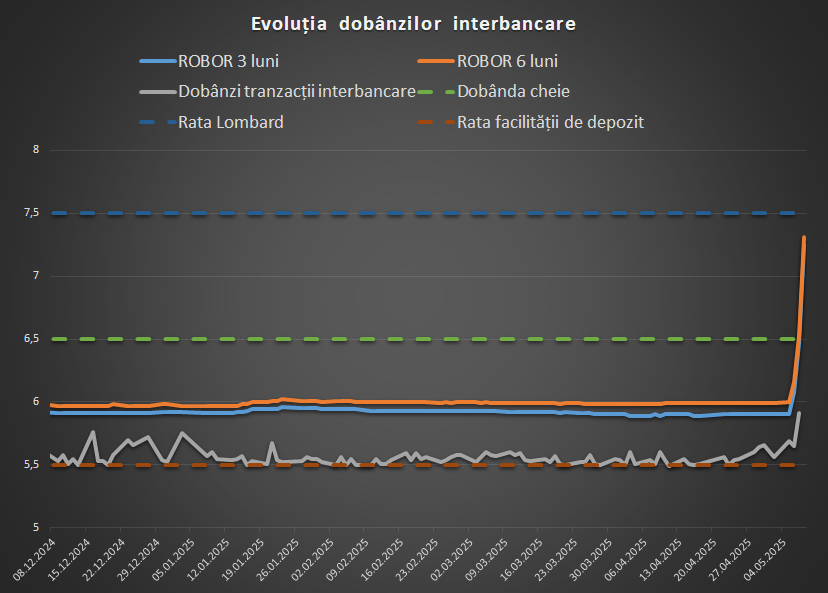

Dobânda medie la tranzacțiile interbancare, pe baza căreia se calculează IRCC, a crescut miercuri la 6,21%, față de circa 5,6% în urmă cu o săptămână. Evoluția sugerează o drenare a lichidității din piață, posibil pe fondul unor intervenții ale BNR pentru susținerea ratei de schimb a leului.

Rata la tranzacțiile interbancare este calculată la finele zilei de tranzacționare și se publică a doua zi. Nivelul pentru miercuri, de 6,21%, e în creștere cu 30 de puncte de bază față de marți și la cel mai ridicat nivel de după noiembrie 2022.

Volumul tranzacțiilor a crescut de la circa 700 de milioane de lei la finele săptămânii de dinaintea alegerilor prezidențiale, la circa 2,7 miliarde de lei.

28 mai Maratonul Fondurilor Europene

Pe baza dobânzilor zilnice la tranzacțiile interbancare se calculează, trimestrial, Indicele de Referință pentru Creditele acordate Consumatorilor (IRCC), în funcție de care se stabilesc dobânzile la împrumuturile cu rată variabilă acordate consumatorilor începând cu 2019.

Creșterea dobânzilor, precum și a volumelor tranzacționate, sugerează o reducere a excesului de lichiditate interbancară. Nivelul acesteia a fost unul ridicat în ultimii ani, pe fondul împrumuturilor externe și al intrărilor de capitaluri în investițiile de portofoliu (titluri de stat în lei).

Lichiditatea ridicată a dus dobânzile foarte aproape de nivelul ratei facilității de depozit, de 5,5% începând cu august 2024, la care băncile plasează banii fără risc la BNR peste noapte.

Rata dobânzii la tranzacțiile interbancare a continuat să crească cel mai probabil joi, având în vedere că toate cotațiile interbancare au urcat spectaculos la fixing-ul de la ora 11. Spre exemplu, cotațiile ROBOR overnight s-au majorat de la 6,14% miercuri la 7,05% joi – înainte de alegeri erau la 5,6%.

Cotația ROBOR la 3 luni a urcat de la 6,47% miercuri la 7,25% joi. În vinerea de dinaintea alegerilor era la 5,9%. Și ROBOR la 3 luni este referință pentru o parte dintre creditele acordate consumatorilor, precum și pentru o parte dintre împrumuturile acordate companiilor.

Creșterile de dobânzi se vor vedea în ratele la credite la noile actualizări și impactul acestora va fi mai puternic cu cât perioada la care ele rămân ridicate se va prelungi. Pentru mulți consumatori, ratele se actualizează la începutul lunii iulie.

În cazul IRCC, dobânzile se aplică cu o întârziere de un trimestru față de ultima dată culeasă. Astfel, evoluția pieței din intervalul aprilie-iunie 2025 se va vedea în IRCC și în rate în octombrie-decembrie 2025.

Valoarea curentă a IRCC este 5,55%, care se va menține la același nivel și în iulie-septembrie. Media ROBOR 3 luni din primul trimestru este de 5,93%.