Unde se vând cel mai bine mașinile Ford și cât de mare este ponderea Chinei în vânzările BYD? Este importantă Europa pentru Hyundai – Kia sau China și SUA sunt suficiente pentru afacerea coreenilor? Pe cine afectează cel mai mult creșterea tarifelor din SUA? Acestea sunt doar câteva din întrebările la care răspunde o analiză detaliată a dependențelor mărcilor auto.

Crizele apărute în industria auto din diferite cauze au ridicat problema dependenței mărcilor majore ale industriei auto de una sau două piețe, în timp ce expunerea pe celelalte piețe globale cu impact este redusă sau inexistentă.

Exemplele cele mai bune sunt grupurile franceze Renault și Stellantis, care au mărci cu expunere excesivă pe Europa și o prezență aproape inexistentă pe alte piețe. Dacia este una dintre aceste mărci, la fel și Opel. Peugeot și Citroen sunt și ele slab reprezentate pe unele dintre marile piețe ale lumii, cel mai slab punct fiind pentru toate aceste mărci China, cea mai mare piață auto din lume.

În același timp, criza tarifelor vamale aplicate de Trump pentru importurile de automobile în SUA a atras atenția asupra expunerii excesive pe care o au câteva mărci foarte mari pe piața americană.

O analiză realizată de Felipe Munoz, de la Jato Dynamics, scoate în evidență două lucruri: există două sau trei mărci globale care au o distribuție foarte echilibrată pe piețele lumii, ceea ce reprezintă un avantaj uriaș chiar și în momente de criză. Pe de altă parte, analiza subliniază cât de mare este dependența marilor companii chineze de piața proprie, în bătălia cu constructorii tradiționali, din occident.

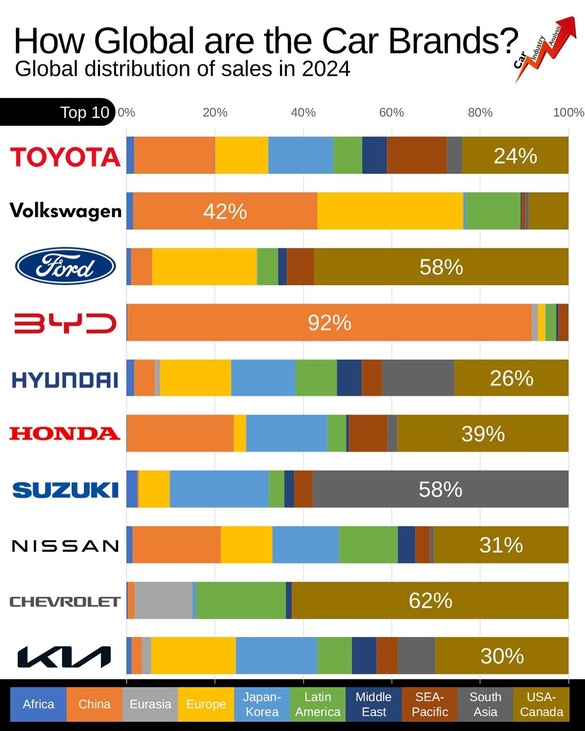

Cel mai mare producător auto din lume, Toyota, se poate lăuda cu una dintre cele mai echilibrate distribuții la nivel global, dar care acoperă cu vânzările din SUA și Canada aproape un sfert din producția sa totală. Pe locul al doilea în vânzările grupului japonez se află China, o țară cu un potențial uriaș, având în vedere populația acestei țări și avansul economic rapid pe care îl înregistrează. Pe de altă parte, concurența din ce în ce mai puternică face tot mai dificil de atins cote de piață ridicate, în această țară.

Dintre mărcile majore ale industriei auto a lumii, Volkswagen pare să aibă cea mai solidă poziție în China, acolo unde investițiile din deceniile anterioare în parteneriate i-au adus și îi aduc în continuare o cotă de piață de 42%. Europa este a doua piață a mărcii, cu peste 35 de procente din totalul vânzărilor, în timp ce piețele nord-americane nu reușesc să fie cucerite într-un ritm pe care și l-ar dori compania germană. Nici America de Sud nu este la fel de dezvoltată pentru VW precum Europa sau China, dar are volume mai bune decât SUA, cu aproape 20% din totalul vânzărilor.

Ford, al treilea mare producător al lumii, este complet dependent de piața de origine, de altfel și cea care generează cea mai mare parte a profitului companiei. Cu 58% din totalul vânzărilor, SUA și Canada reprezintă două treimi din afacerea Ford, în timp ce China aproape că nu mai există, America de Sud, deși are avantajul proximității, nu este suficient valorificată, iar Europa, care este a doua cea mai mare piață a Ford, nu reușește să-și găsească formula ideală pentru a genera profit în mod constant.

Pe locul patru în industria auto globală a urcat în ultimul an BYD, o companie chineză cu acționari internaționali care are ambiții mari de extindere dar care este pur și simplu dependentă ca de perfuzii de piața din China. Cu un total de 92% vândut pe piața de origine, BYD nu poate emite pretenții în acest moment de putere auto globală, dar lucrează la acest aspect cu investiții semnificative în unele dintre cele mai regiuni din lume. Primele semnale sunt venite tot din Asia, unde BYD a reușit să facă primii pași de expansiune, însă intrările în America de Sud, Europa și Orientul Mijlociu sunt semnalele care anunță eficiența planului de extindere.

Hyundai și Kia, locul 5 și locul 10 mondial, care fac parte din același grup sud-coreean, sunt alte două exemple de dependență de piața din SUA (și Canada), având totodată o poziție majoră în China. Cu 26 și, respectiv, 30% din vânzări asigurate de America de Nord, Hyundai și Kia au procente solide pe piața proprie, de aproape 20%, dar în schimb au o penetrare destul de subțire în China, cea mai mare piață a lumii. Compensează în schimb Europa, care asigură, de la un an la altul, cote de piață tot mai bune pentru cele două mărci.

Honda, totodată, are la rândul ei o evidentă dependență de SUA, iar introducerea tarifelor urmează să afecteze destul de mult această marcă, din cauza faptului că produce în Japonia o bună parte a mașinilor vândute pe această piață. Cu 39% din vânzări realizate în America de Nord și aproape 25% în China, Honda își echilibrează dependența cu vânzările din țara de origine plus Coreea de Sud.

Alte dependențe evidențiate de analiza distribuției mărcilor sunt cele ale Suzuki, cu 58% în Asia de Sud (Australia și restul țărilor), și ale Chevrolet, cu 62% în SUA și 20% în America de Sud.

A rămas la final Nissan, marca ce evidențiază o foarte echilibrată distribuție la nivel global, în pofida crizei evidente pe care o traversează. Nissan reușește să vândă 31% din producție în SUA, situație care îi creează probleme acum, cu tarifele, dar îi asigură o piață solidă, vinde 20% din producție în China, acolo unde alții eșuează constant de mai mulți ani, are o acoperire decentă în Europa, unde își poate majora cota cu ajutorul Renault, și vinde în procente destul de bune pe piețele din Japonia plus Coreea de Sud, precum și în America Latină. Micile procente din Orientul Mijlociu și Asia – Pacific completează acoperirea foarte bună a globului. Această poziționare strategică îi permite companiei japoneze să supraviețuiască în acest moment dificil în care a generat pierderi din cauza supracapacităților de producție și, implicit, a costurilor prea mari.