Educația financiară continuă să fie foarte scăzută în România. Mai bine de 60% dintre respondenți au scor de sub jumătate în ceea ce privește alfabetizarea financiară, necunoscând mai ales noțiunile legate de risc și randament. Deși sunt avizi după tehnologie, tinerii nu se pricep să se ferească de fraudele online tot mai extinse și au și cele mai puține noțiuni financiare.

Mai bine de 6 din 10 români participanți la un studiu online se clasează sub „nota 5” la un test de educație financiară nici măcar 1 din 10 nu răspunde corect la mai mult de 71% dintre întrebări.

Studiu, care face parte dintr-o cercetare longitudinală pornită în 2023 are un eșantion de aproape 1.300 de persoane, fiind reprezentativ pentru „populația digitalizată din România, preponderent clasa de mijloc urbană, educată și activă profesional", care generează circa 75% din produsul intern brut și compune circa 70% din populația activă. Marja de eroare este de sub 3%.

Studiul a fost realizat de Asociația Brașov 2050 și think-tank-ul impact2050, în parteneriat cu compania de cercetări de piață brandBerry și cu sprijinul Băncii Comerciale Române (BCR).

Distribuția scorului de alfabetizare financiară în 2025 arată că majoritatea respondenților se luptă cu conceptele de bază:

Astfel, 52,3% dintre respondenți au răspuns corect la mai puțin de 50% dintre întrebări. 30,8% au răspuns corect la 51-70% dintre întrebări, 4,3% au răspuns corect la 71-80% dintre întrebări, 2,6% au răspuns corect la peste 80% dintre întrebări.

Comparativ cu datele din 2023, se înregistrează o îmbunătățire semnificativă, arată studiul. Procentul celor cu un scor sub 50% a scăzut de la 77% în 2023 la 62,3% în 2025, o reducere de 14,7 puncte procentuale.

„Cu toate acestea, nivelul absolut rămâne îngrijorător. Faptul că aproape două treimi dintr-un eșantion format preponderent din clasa de mijloc urbană, educată și digitalizată, nu reușește să răspundă corect la jumătate dintre întrebările de bază privind concepte precum inflația, dobânda compusă sau diversificarea riscului, indică o problemă structurală profundă”, arată autorii studiului.

Problemele de educație financiare nu sunt legate neapărat de matematică

O majoritate largă a respondenților poate calcula corect o reducere procentuală și un procent de economisire. De asemenea, 90% pot defini conceptul de inflație și pot calcula o dobândă simplă.

Doar 41% aleg însă metoda corectă de protecție împotriva inflației. Totodată, doar puțin peste jumătate înțeleg ce este aceea o dobândă compusă, unul dintre cele mai importante concepte financiare.

Riscul și randamentul este, poate, cea mai problematică arie. Răspunsurile la întrebările care testează înțelegerea relației dintre risc și randament sunt adesea contradictorii și indică o confuzie generalizată.

Respondenții văd ca sigure depozitele, însă nu indică corect sursele care generează randamente mai ridicate pe termen lung și nu evaluează corect riscurile.

„Această incapacitate de a evalua riscul este un obstacol major în calea diversificării portofoliilor și a participării la piața de capital”

„Întrebarea despre fondul mutual, care testează înțelegerea faptului că o scădere de 10% anulează mai mult decât un câștig anterior de 10%, este un indicator excelent al sofisticării financiare”, arată studiul. Mai puțin de jumătate dintre respondenți înțeleg acest lucru, ceea ce în opinia autorilor arată o vulnerabilitate la biasuri cognitive și o gândire liniară.

„Eșecul major la întrebarea despre pierderea procentuală asimetrică nu reflectă o lipsă de cunoștințe matematice, ci o incapacitate de a mobiliza raționamentul matematic în scenarii financiare. Această dificultate de a înțelege creșterea exponențială și efectele non-liniare este catastrofală pentru deciziile pe termen lung”, arată autorii.

Educația, venitul și vârsta, cei mai importanți indicatori

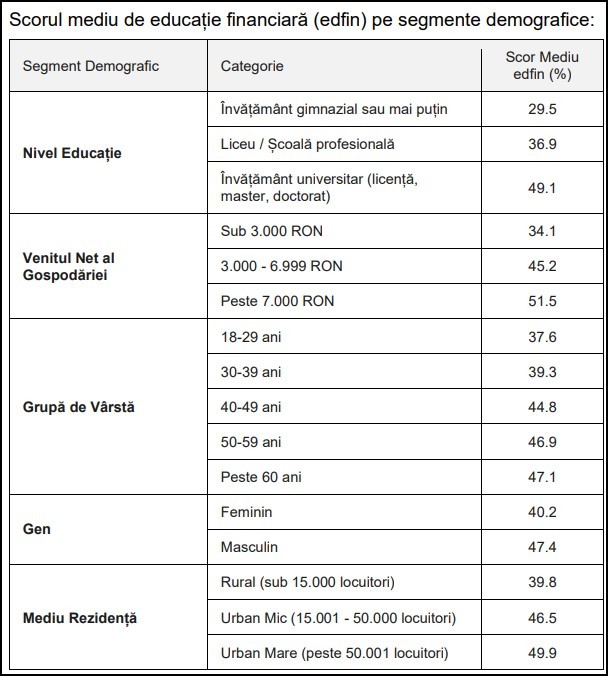

Studiul arată că persoanele cu studii superioare au un nivel mai ridicat al scorului la chestionarul de educație financiară, cu aproape 20 puncte procentuale peste cele care au doar studii primare, respectiv cu 13 puncte de bază peste cele cu liceul.

Venitul este al doilea indicator ca importanță. Cei cu un venit net pe gospodărie de peste 7.000 de lei au un scor mediu de peste 50%.

„Persoanele cu venituri mai mari sunt expuse mai des la produse și decizii financiare complexe (investiții, credite mai mari), ceea ce le forțează să se informeze și să învețe. În același timp, un nivel mai ridicat de educație financiară poate conduce la decizii de carieră și investiții care generează venituri superioare, creând un cerc virtuos”, arată autorii.

Pe categorii de vârstă, tinerii între 18-29 de ani au cel mai slab rezultat, cel mai bine fiind plasate peroanele de la 40 de ani în sus.

Scorul obținut de respondenții din orașele mari – de peste 50.000 de locuitori – este cu 10 puncte procentuale peste cel din mediul rural, la aproape 50%.

Portretul robot

Pe baza datelor, autorii au realizat un portret robot al persoanelor la extrema competențelor financiare.

„Profilul cu Alfabetizare Ridicată: Este, de regulă, o persoană de peste 40 de ani, cu studii superioare (licență, master sau doctorat), rezidentă într-un oraș mare. Această persoană a participat, cel mai probabil, la cursuri de educație financiară, are un nivel mai mare de încredere în sistemul bancar și un risc mai mic de a fi fraudată.

Profilul cu Alfabetizare Scăzută: La polul opus, se află o persoană tânără (sub 30 de ani), cu studii liceale sau inferioare, rezidentă într-un oraș mic sau într-o comună. Această persoană nu a participat la cursuri de educație financiară, este mai sceptică față de instituțiile financiare și prezintă un risc semnificativ mai mare de a cădea pradă fraudelor online”, se arată în studiu.

Tinerii, „vulnerabilii digitali”

Autorii mai au o concluzie care poate părea contraintuitivă. Generația tânără, în special cea din mediul urban, deși e familiară cu produsele financiare digitale, are o adopție ridicată a aplicațiilor de tip fintech și tranzacționează criptomonede, în teste arată însă cunoștințe medii spre scăzute de în privința conceptelor financiare de bază.

„Această aparență de sofisticare digitală este însă înșelătoare”, arată autorii. „Se creează astfel «paradoxul digitalului impulsiv»: o generație care este foarte activă financiar din punct de vedere tranzacțional, dar care este fundamental nepregătită să înțeleagă riscurile pe care și le asumă. Utilizarea unui instrument nu echivalează cu înțelegerea mecanismului său”.

O cincime, foarte expuși a riscul de fraudă

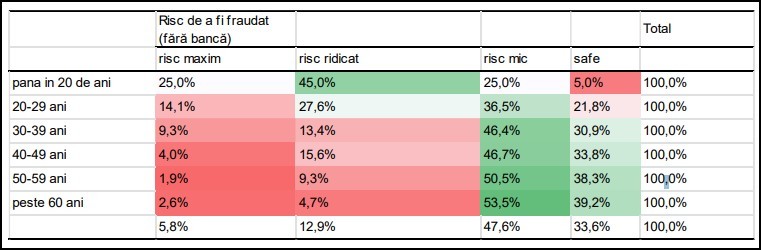

Autorii au adresat cinci întrebări respondenților, prin care au determinat probabilitatea de a fi fraudați. Acestea au legătură cu verificarea tranzacțiilor din contul curent, verificarea site-rilor de pe care fac achiziții sau acoperirea PIN-ului.

Răspunsurile pot fi văzute în tabel. Mai puțin de unul din cinci respondenți verifică extrasul de cont de fiecare dată și circa o treime nu verifică niciodată bancomatele de la care retrag sau depun bani – de menționat că în acest caz responsabilitatea pentru securitatea tranzacțiilor aparține băncii, în caz de clonare.

Totodată, doar puțin peste jumătate utilizează 3d secure pentru plățile cu cardul și mai puțin de o treime au software antivirus pe dispozitivele de pe care fac tranzacții.

Din nou, tinerii au cel mai mare disc de a fi fraudați. În grupa de vârstă sub 20 de ani, 70% se încadrează în categoriile de risc maxim (25%) și ridicat (45%), riscul scăzând progresiv cu vârsta.

„Această discrepanță între competența tehnologică și cea financiară îi face pe tineri deosebit de vulnerabili la volatilitatea piețelor, la scheme de fraudă sofisticate și la luarea unor decizii de investiții bazate pe trenduri de pe rețelele sociale, mai degrabă decât pe o analiză fundamentală. Implicația strategică este că educația financiară destinată tinerilor trebuie să le vorbească pe limba lor, folosind canalele digitale pe care aceștia le frecventează, dar cu un scop clar: acela de a «traduce» principiile financiare atemporale în contextul instrumentelor moderne pe care ei le utilizează deja”, arată autorii studiului.

Educația financiară înjumătățește riscul de fraudă

Riscul de a fi fraudat scade pe măsură ce crește educația generală. Totodată, riscul scade semnificativ pentru persoanele care au urmat cursuri de educație financiară - persoanele care nu au participat la cursuri prezintă un risc agregat de 30,2%, aproape dublu față de cei care au participat (16,8%).

„În acest context, în care știm că unul din cinci participanți are un risc cel puțin ridicat de a suferi de pe urma unei fraude financiare, respectiv știm că educația financiară specifică are un impact direct și măsurabil asupra reducerii riscului, putem afirma că instituțiile care oferă cursuri de educație financiară au un rol social foarte valoros și că acestea salvează, la propriu, banii participanților”, arată studiul.

Doar 15% dintre respondenți au participat însă la un curs de educație financiară, altele decât cele din programa școlară obligatorie.