Intenția Guvernului de a dubla taxa pe bănci va face ca băncile românești să fie printre cele mai taxate din Uniunea Europeană, mai ales raportat la nivelul activelor, relevă analiza Profit.ro. Băncile mari au fost în 2024 cele mai profitabile din UE.

Foamea de bani a statului, care trebuie să închidă o gaură bugetară de peste 9% din PIB, bagă mâna tot mai adânc în veniturile băncilor.

Iar faptul că băncile românești sunt printre cele mai profitabile din Europa le face și «victime» sigure. Cu taxele suplimentare nou introduse, România urcă, în fapt, în vârful topului UE ca nivel al taxării băncilor, mai ales în condițiile în care alte state deja planifică să renunțe la taxe suplimentare.

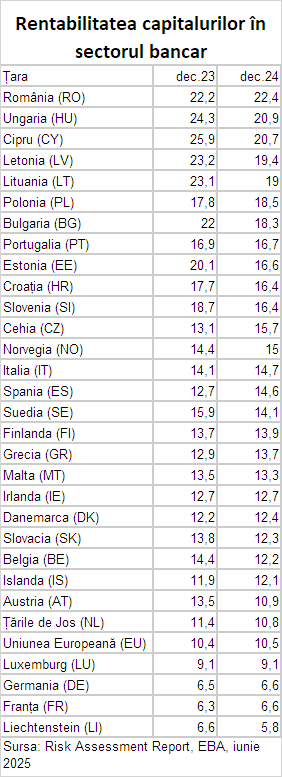

Randamentul capitalurilor (ROE) celor mai mari trei bănci românești (BT, BCR și BRD) a fost anul trecut cel mai ridicat din UE la nivel agregat, cu un nivel de 22,4%, față de o medie UE de 10,5%, arată datele Autorității Bancare Europene. Deși creșterea ROE a fost de doar 0,2 puncte procentuale, băncile care operează în România au urcat cinci poziții față de 2023, în condițiile în care profitabilitatea băncilor din alte țări a scăzut.

Pe locul doi s-a plasat anul trecut Ungaria, cu un nivel al ROE de 20,9%, urmată de Cipru, cu 20,7%. Lituania, Letonia Polonia și Bulgaria aveau un randament al capitalurilor de 18-19%.

Dacă sunt luate în calcul toate băncile care operează în țară, nivelul ROE în România era la finele anului trecut de 18,4%. În martie, randamentul a scăzut la 18,2%.

Băncile au încheiat 2024 cu un profit net de 14,2 miliarde de lei și în primele trei luni din acest an profitul net a fost de 3,7 miliarde de lei.

Guvernul intenționează să majoreze de la 2% la 4% impozitul pe venitul băncilor (numit impozit pe cifra de afaceri) începând chiar de la 1 iulie. Dublarea acestei impuneri va face ca băncile românești să fie printre cele mai taxate din UE, în funcție de anumiți indicatori.

Anul trecut, statul a luat de la bănci 967 de milioane de lei prin impozitul de 2%, peste estimările inițiale de 800 de milioane de lei. Acest impozit are o bază largă de aplicare, fiind luate în calcul aproape toate veniturile bancare. Se aplică însă și cota standard de impozitare de 16% din profitul brut, care anul trecut a adus statului alte 3 miliarde de lei.

În bugetul pe 2025, Executivul a prevăzut încasări de 1,3 miliarde de lei la taxa bancară, în creștere cu 37% față de anul anterior. Însă acum vede venituri în plus de aproape 335 de milioane de lei în acest an – din rata dublată. Anul trecut, partea dublată a ratei va aduce 1,34 miliarde de lei în planul guvernamental, deci 2,64 miliarde de lei în total. Se va aplica apoi și impozitul pe profit.

În 2024, taxarea suplimentară a băncilor a reprezentat 0,3% din activele totale ponderate la risc (de aproape 639 miliarde de lei), arată calculele Profit.ro, pe baza datelor de la Banca Națională a României, peste estimările inițiale de 0,2% dintr-un raport realizat de Fondul Monetar Internațional.

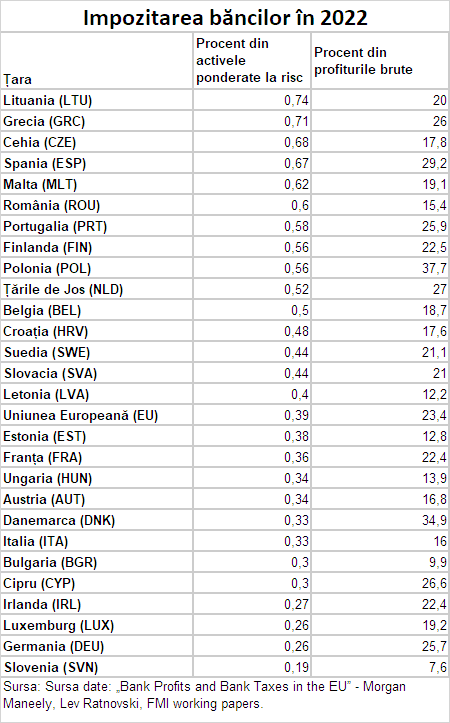

În 2022, potrivit analiștilor FMI, România avea al șaselea cel mai ridicat nivel al taxării ca pondere în activele ponderate la risc, de 0,6%, pe primul loc fiind Lituania cu 0,7%, în timp ce media UE era de 0,39%. În 2024, taxarea ca pondere în activele ponderate la risc a fost de 1,25% în România, arată calculele Profit.ro. Subliniem că taxele au crescut și în alte țări europene, ca urmare a creșterii taxării, dar nu avem un clasament actualizat.

Cu o taxă bancară de 4%, care va însemna 0,6% din activele ponderate la risc, România ar urca peste 1,5% ca taxare generală raportat la active.

În 2022, raportat la profiturile brute, impozitarea băncilor era sub media UE de 23,4% în raportul FMI, cu un nivel de 15,4%. Un nivel sub cota statutară de 16% este posibil ca urmare a deducerilor la care au dreptul băncile care au acumulat pierderi în anii din urmă.

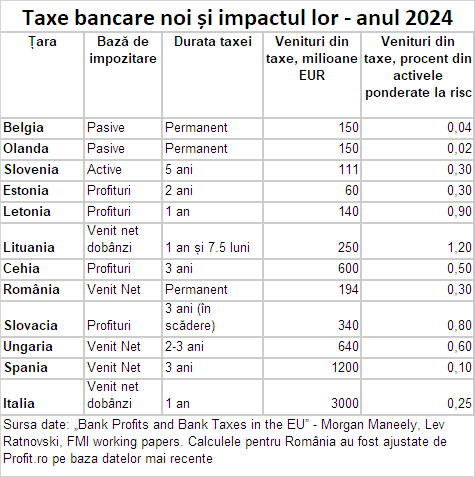

Având în vedere creșterea profiturilor băncilor, aproape jumătate dintre țările UE (12 din 27) au introdus taxe bancare noi începând cu 2023. Acestea sunt foarte diferite ca bază de calcul și procent, arată analiștii FMI.

Un raport al Autorității Bancare Europene remarca creșterea cu 30% în taxele plătite de bănci între iunie 2022 și 2023, cea mai mare parte fiind atribuită creșterii profiturilor.

„Taxele bancare sunt în creștere în Europa, fie prin creșterea profitabilității, fie prin alte impozite și taxe, inclusiv impozite pe profitul neașteptat, acestea din urmă fiind stabilite în urma profiturilor mari realizate de sectorul bancar”, arăta ABE.

Analiștii FMI arată că băncile sunt mai profitabile în țările în care:

-au mai multă finanțare prin depozite

-există mai multe credite ipotecare cu rată variabilă și mai puține credite ipotecare cu rată fixă, rate care au și crescut după pandemie, cum este cazul României.

-sistemul bancar este mai concentrat

-băncile sunt mai eficiente din punct de vedere al costurilor, așa cum este surprins de numărul mai mic de sucursale bancare pe cap de locuitor

-mediul macroeconomic este mai favorabil profitabilității băncilor, „așa cum arată creșterea mai mare a PIB nominal, reflectând faptul că atât o creștere reală mai mare, cât și o inflație mai mare pot aduce beneficii băncilor”.

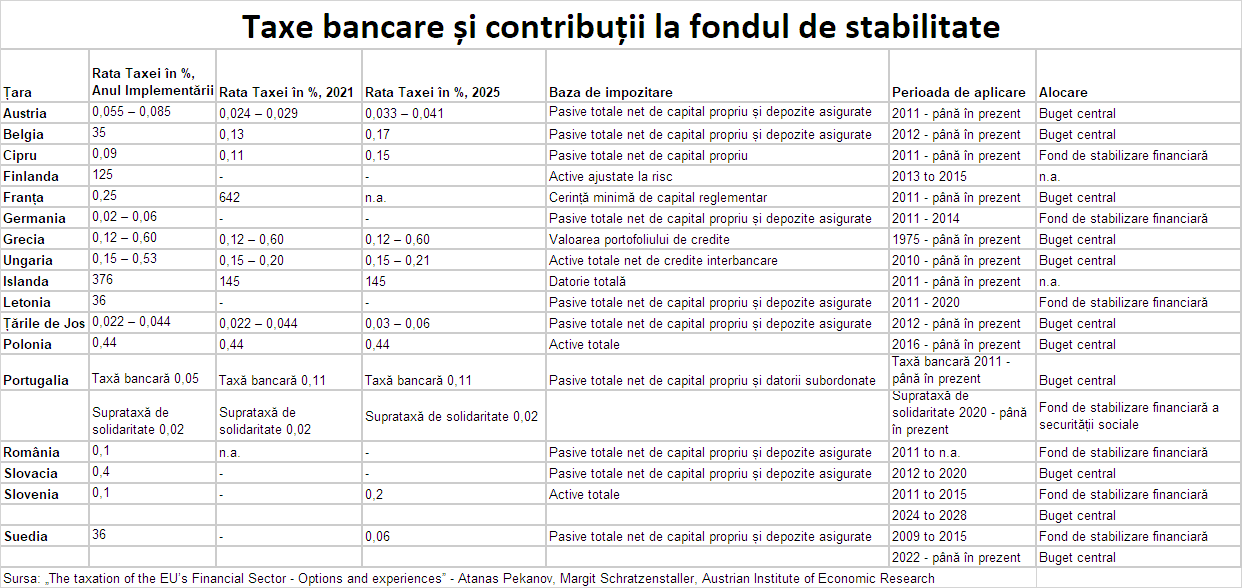

Ce taxe bancare au fost introduse sau majorate recent în UE

Belgia a majorat taxa pe depozite de la 0,13% la 0,17%.

Olanda a majorat taxa pe depozitele de până la un an de la 0,04%, la 0,06%, și pe cea pentru depozitele de peste un an de la 0,02% la 0,03%.

Slovenia a introdus o taxă de 0,2% din activele bancare, cu un plafon de 30% din profiturile brute.

Estonia a convenit cu băncile ca plata profiturilor extraordinare să se facă sub formă de dividende la care să se aplice rata de impozitare de 20-22%.

Letonia a eliminat excepția privind netaxarea profiturilor nedistribuite pentru bănci, astfel încât acestea vor plăti un impozit la cota corporativă de 20%. Suplimentar, a introdus și o cită de 0,5% pentru protecția debitorilor cu împrumuturi ipotecare, aplicabilă la volumul de credite de acest tip aflat în sold.

Lituania a introdus o taxă de 60% pentru veniturile „excesive” din dobânzi, adică cele care depășesc cu 50% media din 2018-2022. Cota de impozitare a profiturilor era deja cu 5 pp peste cea aplicabilă sectorului companiilor nefinanciare.

Cehia a introdus pentru 2023-2024 o taxă de 605 pe profiturile excesive ale băncilor, adică pentru cele care depășesc media anilor 2018-2021.

Ungaria a introdus o taxă de 10% pe veniturile nete din dobânzi și comisioane, nivel care a scăzut la 8% în 2024. A introdus din 2024 un nivel progresiv până la 30%, însă cu deduceri pentru veniturile din deținerile de titluri de stat.

Slovacia a introdus un impozit suplimentar de 30% din profit, însă cu prevederea că acesta va scădea cu câte 5 pp pe an, până la 15% în 2027, aplicabil peste cota standard de impozit corporativ de 15%.

Spania a introdus o taxă de 4,8% din veniturile nete ale băncilor din activitățile din țară, care se adaugă unui impozit pe profit deja cu 5pp peste cota generală de impozit.

Italia a introdus pentru 2024 un impozit de 40% pe veniturile excesive nete din dobânzi, adică veniturile care depășesc cu 10% nivelurile din 2021.

Alte țări aveau deja taxe bancare în vigoare, unele dintre ele direcționate către fondurile de stabilitate financiară - cum era și cazul României până în 2024.

Având în vedere taxele suplimentare nou introduse, România ar urca între primele țări din UE ca nivel al taxării băncilor, mai ales în condițiile în care alte state au în calendar renunțarea la acestea.

Autorii raportului FMI recomandă ca profiturile obținute de bănci din creșterea veniturilor din dobânzi să fie direcționate către rezerve de capital, având în vedere caracterul lor excepțional. În situații de criză, aceste rezerve de capital ar putea fi accesate pentru a face față deteriorării situației financiare și economice.