Băncile au adaptat oferta comercială la criza politică și electorală din mai, care s-a reflectat în trecerea la deficit de lichiditate în piață, prin majorarea dobânzilor la depozitele atrase de la companii, dar și a ratelor plătite de firme pentru împrumuturi.

Rezultatul surprinzător al primului tur al alegerilor prezidențiale din mai și demisia premierului Ciolacu au dus la ieșiri de capital din piața internă, intervenția Băncii Naționale a României pentru a frâna deprecierea leului și trecerea sistemului bancar pe deficit de lichiditate.

Creșterile accelerate ale dobânzilor din piața interbancară, peste o stare de incertitudine cu privire la stabilitatea politică, s-au văzut și în ofertele comerciale ale băncilor. Acestea s-au îndreptat spre clientelă – în special către companii - și au licitat pentru atragerea depozitelor la termen. Creșterea costurilor cu finanțarea a fost pasată de bănci clientelei, îndeosebi firmelor care au căutat finanțare sau ale căror dobânzi au fost reactualizate în mai, conform analizei Profit.ro.

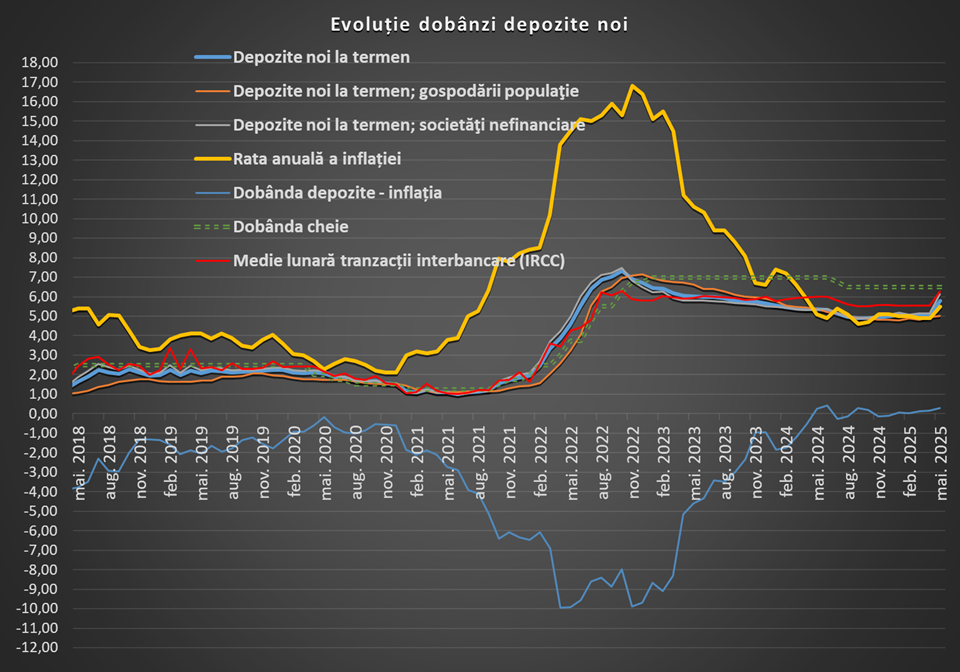

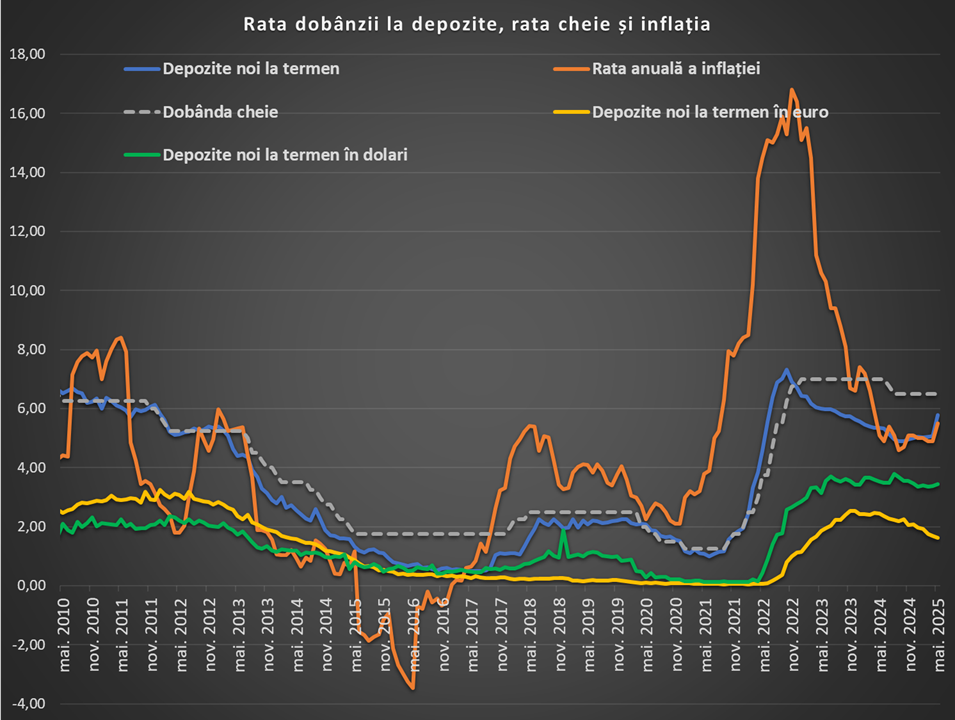

Dobânda medie la depozitele nou atrase de la firme a urcat cu aproape un punct procentual, până la 6,12% pe an, cel mai ridicat nivel de după martie 2023. Dobânda plătită populației pentru depozitele noi a urcat ușor, cu 6 puncte de bază, la 5,01% pe an.

În ansamblu, dobânda medie la depozitele noi a urcat cu 72 de puncte de bază, la 5,79% pe an.

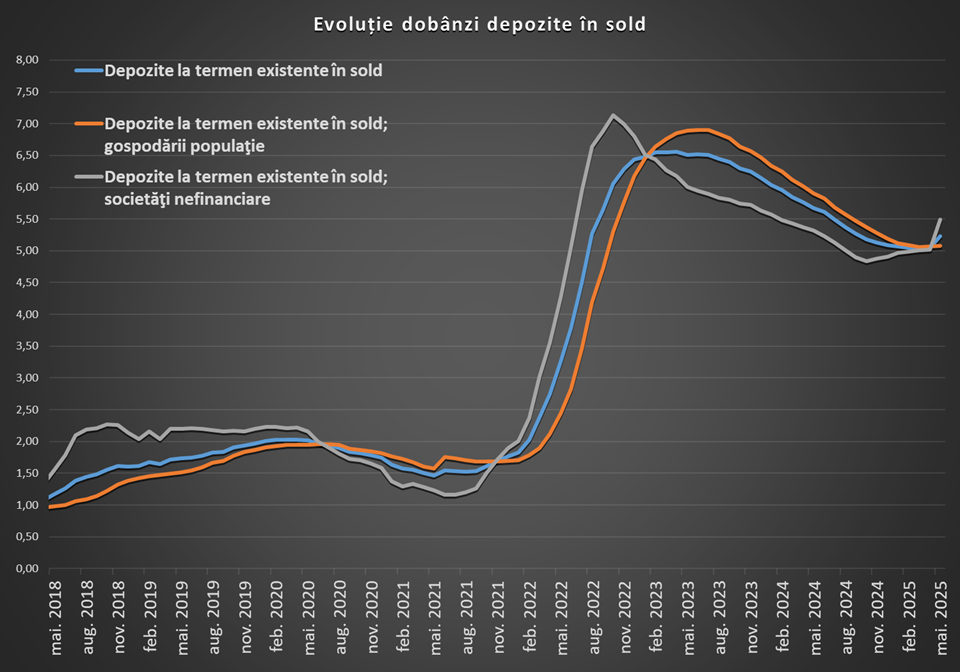

Dobânda medie la depozitele în lei aflate în soldul băncilor a crescut cu 18 puncte de bază, până la 5,23% pe an, pe fondul creșterii dobânzilor la depozitele companiilor aflate în sold, cu 47 de puncte de bază, la 5,49% pe an.

Dobânda plătită populației pentru depozitele în sold a rămas relativ neschimbată la nivelul de 5,08% pe an.

ROBOR la 3 luni a urcat, pe medie, cu 1,1 puncte procentuale, până la 7% între aprilie și mai, în timp ce rata medie zilnică la tranzacțiile interbancare a urcat cu 73 de puncte de bază, la 6,28%.

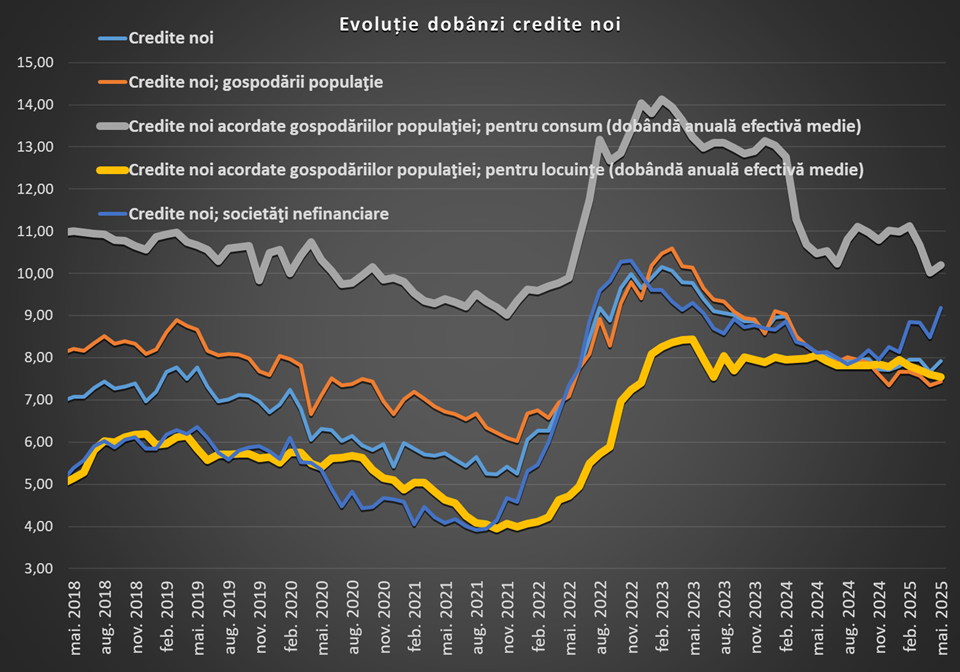

Rata medie de dobândă la împrumuturile noi în lei a urcat cu 26 de puncte de bază, la 7,92% pe an.

Creditele noi acordate firmelor nefinanciare au avut o creștere abruptă de dobândă, de 69 de puncte de bază, la 9,18% pe an, acesta fiind și cel mai ridicat nivel de după aprilie 2023, când inflația era încă de două cifre.

Creditele acordate populației s-au scumpit ușor, cu 8 puncte de bază, la 7,43% pe an. Dobânda anuală efectivă la împrumuturile de consum a urcat cu 18 puncte de bază, la 10,2% pe an, în timp ce dobânda efectivă la creditele pentru locuințe a scăzut cu 5 puncte de bază, la 7,55% pe an, un nou minim după iulie 2023.

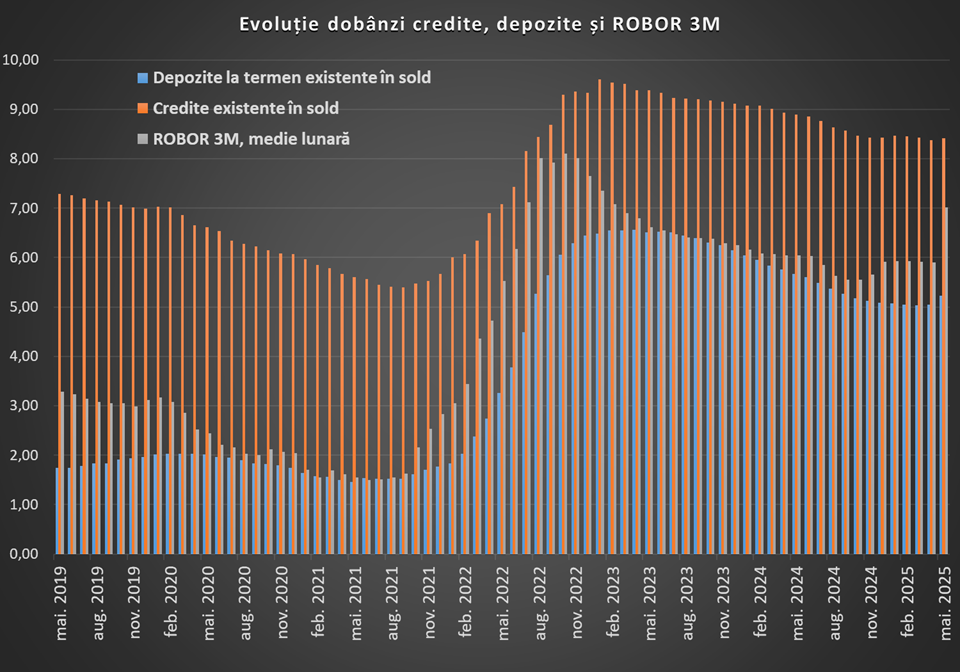

Pentru creditele în sold, dobânda medie a urcat cu 4 puncte de bază, la 8,42% pe an, pe fondul creșterii dobânzilor medii plătite de companii de la 8,55% la 8,72% pe an.

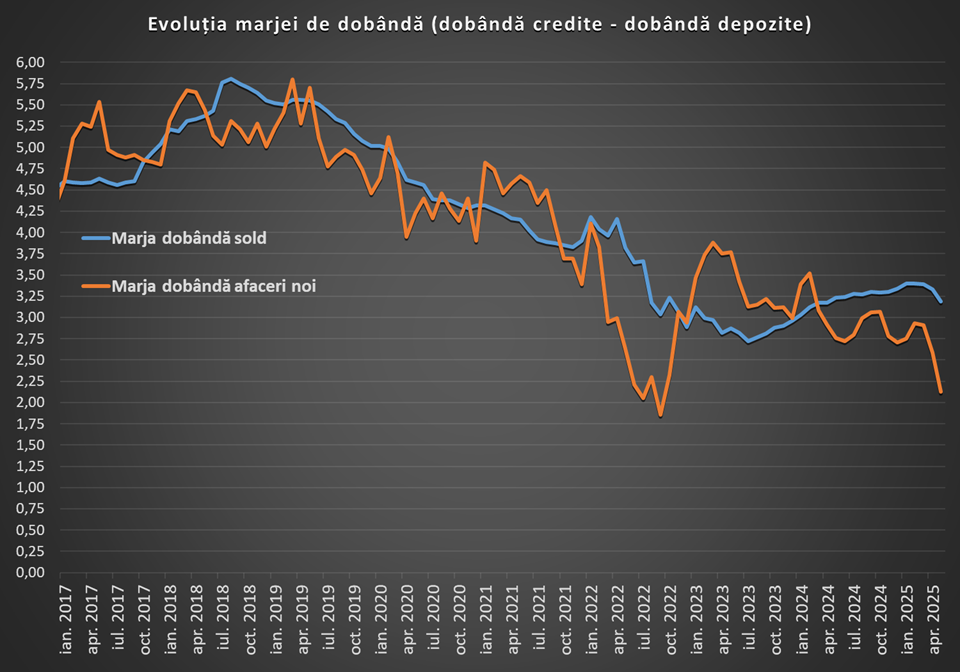

Marjele de dobândă ale băncilor au scăzut cu 14 puncte de bază pentru afacerile în sold, la 3,19 puncte procentuale, și cu 46 de puncte de bază pentru afacerile noi, la 2,3 puncte procentuale, semn că băncile nu au transmis integral clienților creșterea costurilor de finanțare.

Raportat la piață, marja în funcție de ROBOR a scăzut de la 1,76 puncte procentuale la 0,9 puncte procentuale, unul dintre cele mai reduse niveluri înregistrate.

Dobânzile au rămas ridicate și în iunie, cu ROBOR în creștere la 7,12%, pentru ca în iulie să scadă la 6,88%. Media la tranzacțiile interbancare a urcat a 6,39% în iunie și a coborât la 5,84% în iulie.

Pe de altă parte, inflația a crescut în mai de la 4,9% la 5,5% și a urcat mai departe în iunie la 5,7%. Analiștii estimează că inflația va urca la 7,5-8% în următorul an, pe fondul creșterii facturilor la energie și al majorărilor accizelor și ale TVA începând cu luna august.

Inflația mai mare este de așteptat să mențină ridicate costurile creditării, mai ales pe termen mai scurt. Totodată, analiștii estimează că BNR va reduce dobânzile abia de anul viitor, când va avea o imagine mai clară a parcursului inflației.