România are ca specific autoconsumul, spune Adrian Nica, președintele Agenției Naționale de Administrare Fiscală. ”Și ca să dau câteva exemple clare: modul în care tratăm gemul pe care îl face în casă bunica (...) Din păcate, astăzi, da. Da, este calculat astăzi la gap-ul de TVA”.

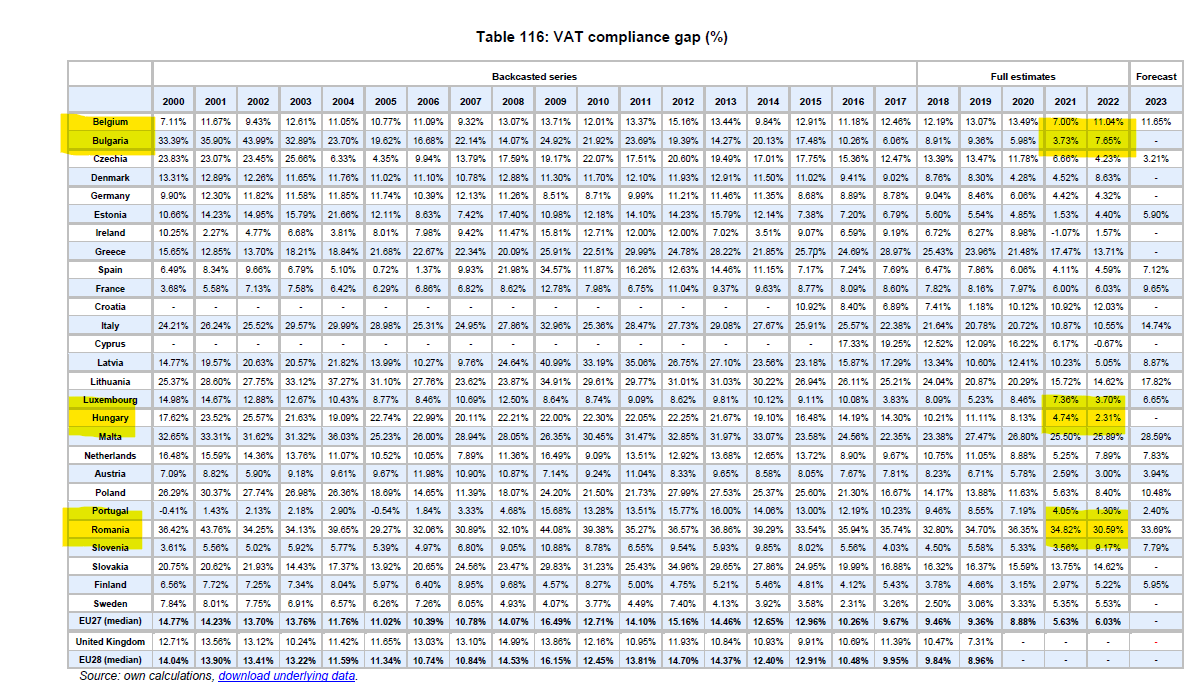

Guvernul României avea un gap TVA, adică diferența dintre încasările ipotetice și cele efective, de circa 30% în 2022, de departe cel mai ridicat din UE, unde media era de 7%. Teoretic, Fiscul ar fi trebuit să încaseze în 2022 circa 137 de miliarde de lei din TVA, dar a încasat ușor sub 95 de miliarde de lei.

Deși ponderea sumelor neîncasate s-a redus față de 2021 cu 4 puncte procentuale, România rămâne departe de țările vecine la decalajul de colectare: Bulgaria (sub 8%) și Ungaria (puțin peste 2%).

Raportul VAT GAP in the EU, realizat pentru Comisia Europeană de Center for Social and Economic Research - Oxford Economics, arată și cum este tratat autoconsumul.

Abordarea în calculul gap TVA este de sus în jos, adică autorii pleacă de la datele macro economice și apoi fac ajustări pentru a obține date mai apropiate de realitate.

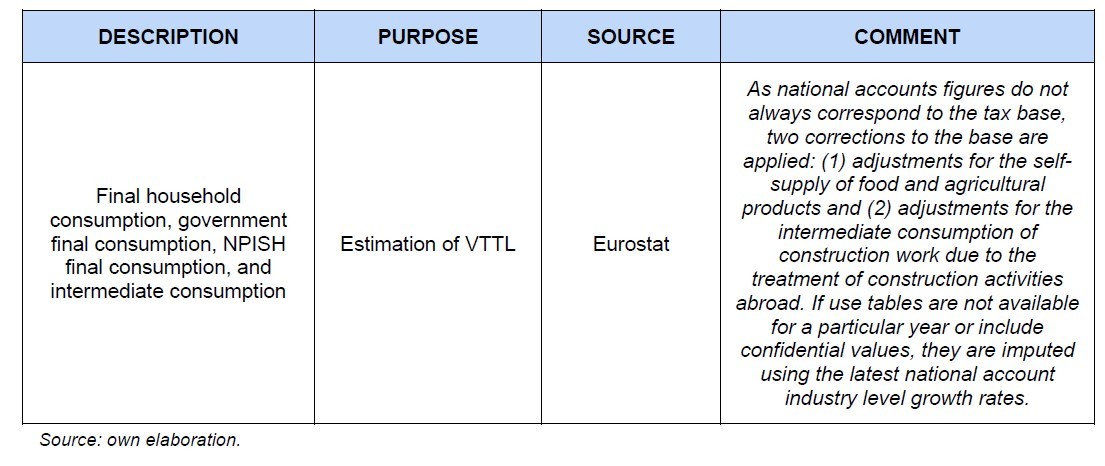

În cazul consumului final al gospodăriilor, care este o parte importantă din consum și astfel din baza teoretică de impozitare, autorii precizează că cifrele sunt corectate cu producția pentru consumul propriu:

„Întrucât cifrele conturilor naționale nu corespund întotdeauna bazei de impozitare, se aplică două corecții la baza de impozitare: (1) ajustări pentru autoaprovizionarea cu produse alimentare și agricole și (2) ajustări pentru consumul intermediar al lucrărilor de construcții, datorită tratamentului activităților de construcții în străinătate. Dacă tabelele de utilizări nu sunt disponibile pentru un anumit an sau includ valori confidențiale, acestea sunt imputate utilizând cele mai recente rate de creștere la nivel de industrie din conturile naționale”, arată raportul, la pagina 179.

Cu alte cuvinte, zacusca, murăturile și gemul de la bunica nu intră în gap TVA, cel puțin nu ca regulă menită să lovească în performanțele reale ale ANAF.

Desigur, metodologia prezentată nu exclude posibilitatea ca autoconsumul să fie subestimat în cazul României și gap TVA să pară astfel mai mare.

Totuși, spre comparație, Bulgaria are un gap TVA mult mai mic decât al României și care a scăzut constant și puternic în ultimul deceniu până la publicarea raportului, și nu pentru că bulgarii n-ar mai fi pus acasă castraveciori în oțet.

Slovacia și Slovenia, care au ponderi similare ale populației rurale, în cadrul căreia se presupune că există mai mult autoconsum decât la orașe, au un gap TVA mult mai redus (15%, respectiv 9%).

De ce e mare gap TVA în România și nu scade substanțial cu avalanșa de măsuri care presează antreprenorii

Raportul prezintă măsurile luate de guverne și efectele lor, precum și o comparație cu eficacitatea în funcție de țară. Spre exemplu, legarea caselor de marcat la Fisc, care s-a făcut în mai multe țări din regiune, a avut cea mai mică eficacitate la creșterea încasărilor în România, de 1,6% la încasări, față de 3,2% în Ungaria. SAF-T a adus însă circa 5% în toate țările analizate la introducere.

Raportul mai prezintă și mai multe motive pentru care eficiența măsurilor este mai redusă în România.

Primul e că e mai greu pentru contribuabilii români să se conformeze, din pricina felului în care se poartă statul, și că ar putea exista mai multe stimulente pentru evaziune, în condițiile în care conformarea se corelează cu etica fiscală, influențată la rândul ei de tratamentul din partea statului. Cităm pe larg din raport:

„O ipoteză care explică de ce măsuri de politică similare pot varia în succesul lor se referă, prin urmare, la disparitățile între țări în ceea ce privește factori precum digitalizarea, comunicarea guvernamentală, consultarea cu mediul de afaceri și serviciile administrative fiscale, printre altele. Factori precum aceștia afectează cât de ușor și rentabil este pentru întreprinderi să respecte reglementările și, prin urmare, și explică eficacitatea politicilor.

Întrucât contribuabilii din România s-au confruntat probabil cu dificultăți mai severe și au primit mai puțin sprijin în respectarea reglementărilor, este posibil ca aceștia să fi comis mai multe greșeli accidentale în adoptarea măsurilor și îndeplinirea obligațiilor fiscale sau este posibil să fi fost mai stimulați să se sustragă intenționat de la plata impozitelor. În esență, acest lucru ar putea explica într-o oarecare măsură de ce măsurile de politică din România au avut mai puțin succes în reducerea decalajului de conformitate cu TVA decât măsuri similare din alte țări. Literatura academică oferă un oarecare sprijin pentru această ipoteză, deoarece pare să indice că ratele de conformitate fiscală sunt afectate semnificativ de costurile de conformitate fiscală (Erard & Ho, 2003; Abdul & Wang'ombe, 2018).

De asemenea, sugerează o relație semnificativă între ratele de conformitate și dispoziția contribuabililor de a plăti taxe (taxe morale) (Frey & Feld, 2002; Torgler, 2007). Această etică fiscală este semnificativ negativ corelată cu nivelul și creșterile recente ale poverii fiscale percepute (Lago-Peñas & Lago-Peñas, 2010), pozitiv corelată cu încrederea în guvern, sistemul juridic și funcționarii naționali (Torgler, 2004) sau, mai general, pozitiv corelată cu calitatea percepută a guvernului și a serviciilor guvernamentale (Luttmer & Singhal, III.d. Impactul comerțului electronic și al plăților digitale asupra anului 2014). Prin urmare, este ușor de observat cum comunicarea și sprijinul insuficient din partea guvernului pentru întreprinderi, o povară a conformității percepută ca ridicată și soluțiile digitale sub standarde furnizate precum și alte lucruri ar fi putut afecta etica fiscală a contribuabililor români, contracarând astfel o conformitate mai mare, așa cum au presupus experții intervievați”.

Experții chestionați spun că, deși consultările cu mediul de afaceri au crescut, acestea sunt de suprafață și răspunsurile cu privire la implementarea măsurilor fiscale sunt întârziate.

Despre alte măsuri, experții consultați spun că s-au luat doar luând în calcul beneficiile statului în costurile cu aplicarea și conformarea, fără niciun beneficiu pentru contribuabil.

În privința digitalizării, experții mai arată că eforturile de digitalizare au fost puse în seama afacerilor, mai puțin în seama statului.

Alt motiv suplimentar pentru care măsurile luate în România au rezultate mai proaste decât în alte țări țin de modul în care sunt procesate datele colectate de la contribuabili, mai arată raportul.

„În România, unde digitalizarea administrației publice pare a fi în prezent mai puțin dezvoltată, conform experților intervievați, infrastructura și expertiza necesare pentru utilizarea și procesarea cantității crescute de date ale contribuabililor ar putea fi mai puțin dezvoltate decât în Ungaria sau Polonia. Prin urmare, este de conceput că măsurile introduse nu au reușit să faciliteze conformitatea în România la fel de puternic ca în țări precum Polonia sau Ungaria, deoarece administrația fiscală românească ar putea să nu aibă același nivel de eficiență operațională.

Astfel, atât efectul direct al identificării și sancționării neconformității, cât și efectul indirect rezultat al descurajării contribuabililor de a nu-și respecta obligațiile datorită conștientizării capacităților sporite de audit administrativ, ar putea fi mai puțin pronunțate în România”, arată raportul.

În concluzie, lectura raportului privind gap TVA nu sugerează că problemele de încasare ale statului român vin din autoconsum, ci chiar din modul în care statul și autoritățile sale (inclusiv ANAF) realizează și aplică legislația fiscală.