Proprietarii persoane fizice care au înregistrate în locuințe firme sau PFA pot completa, pe propria răspundere, că nu desfășoară activitate la sediu și vor plăti, prin urmare, taxa ca pentru imobile rezidențiale, potrivit datelor care trebuie înscrise în declarația fiscală pentru stabilirea impozitului local.

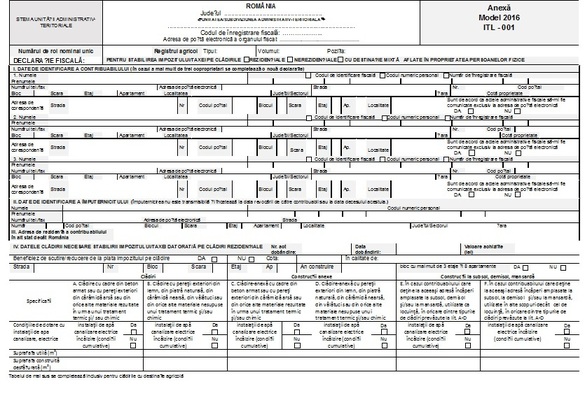

Declarația fiscală pentru stabilirea impozitului/taxei pe clădirile rezidențiale/ nerezidențiale/cu destinație mixtă aflate în proprietatea persoanelor fizice a fost publicată în ordinul comun al miniștrilor de finanțe și al administrației 4087/2069 din 2015.

CITEȘTE ȘI PFA și firmele de apartament trebuie să se înregistreze și să aducă documente pentru a li se stabili taxele locale

CITEȘTE ȘI PFA și firmele de apartament trebuie să se înregistreze și să aducă documente pentru a li se stabili taxele locale Conform formularului, cei care au în proprietate o clădire utilizată în scop mixt, atât rezidențial, cât și nerezidențial, iar suprafețele nu pot fi delimitate, așa cum este cazul apartamentelor de bloc, de exemplu, bifează o rubrică, în care se precizează că „la adresa poștală a clădirii este înregistrat un domiciliu fiscal al unui operator economic, dar nu se desfășoară nici o activitate economică” și consemnează olograf pe proprie răspundere acest fapt pe rândul următor. De asemenea, completează rubrica din formular, unde sunt cerute datele clădirii necesare stabilirii taxei pe clădiri rezidențiale.

Sistemul de taxare a clădirilor a fost modificat, de la 1 ianuarie 2016, în funcție de destinație: rezidențială, nerezidențială, mixtă.

Cotele de impozit sunt stabilite între 0,08% și 0,2% pentru clădiri rezidențiale și între 0,2% și 1,3%, pentru cele comerciale, în funcție de decizia consiliilor locale. Pentru clădirile mixte, adică folosite în ambele scopuri, Codul fiscal precizează că taxa se stabilește pentru fiecare suprafață alocată activității, respectiv locuinței, dacă delimitarea lor este posibilă. În caz contrar, impozitul este fie nerezidențial – dacă se desfășoară activitate și utilitățile sunt deduse de persoana juridică, fie rezidențial – dacă nu se desfășoară activitate.