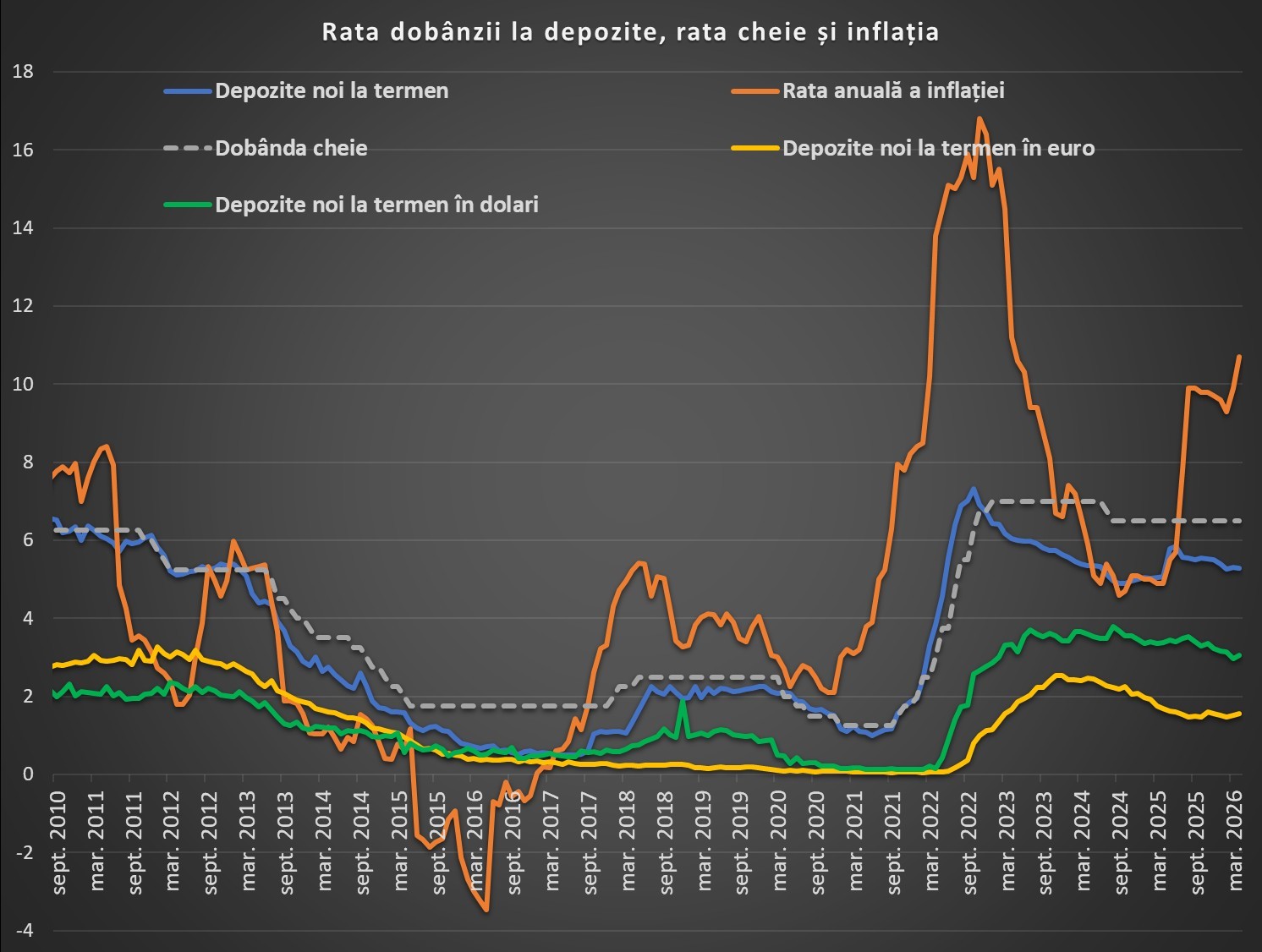

Inflația ridicată face imposibilă păstrarea valorii banilor prin instrumentele clasice de economisire, de tipul depozitelor bancare la termen. Mai mult, cum rata inflației a ajuns la aproape 11% pe an, nici dobânzile la credite nu mai remunerează băncile peste deprecierea banilor.

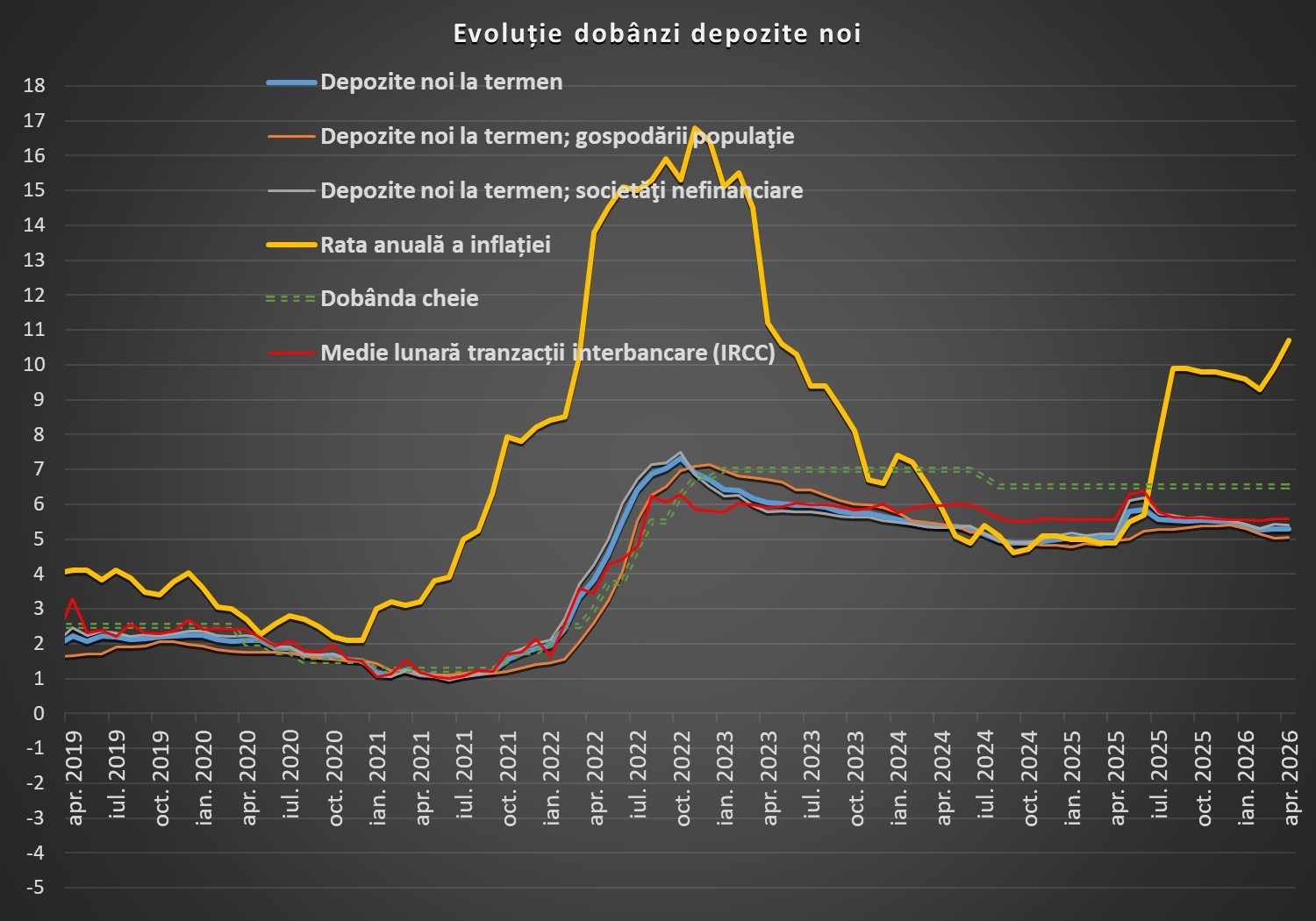

Chiar dacă inflația a crescut accelerat din iulie-august 2025, cu un nou puseu în primăvara acestui an, Banca Națională a României a ținut nemodificată rata dobânzii de politică monetară la 6,5% pe an, în condițiile în care a considerat că inflația mult peste țintă și peste dobânzi vine din creșterea taxelor pe consum (TVA și accize), respectiv din scumpirea energiei electrice și a carburanților, factori pe care îi consideră în afara controlului politicii monetare.

Mai mult, pe fondul împrumuturilor externe ale statului și ale intrărilor de valută din fonduri europene, sume care au fost schimbate la BNR în lei cu emisiune monetară, a crescut și excedentul de lichiditate în sectorul bancar, care a atins 38,8 miliarde de lei în mai.

Acest lucru a făcut ca băncile să liciteze mai puțin pentru a atrage bani de la clientelă. În piață, rata de dobândă este practic la nivelul ratei facilității de depozit a BNR, de 5,5% pe an.

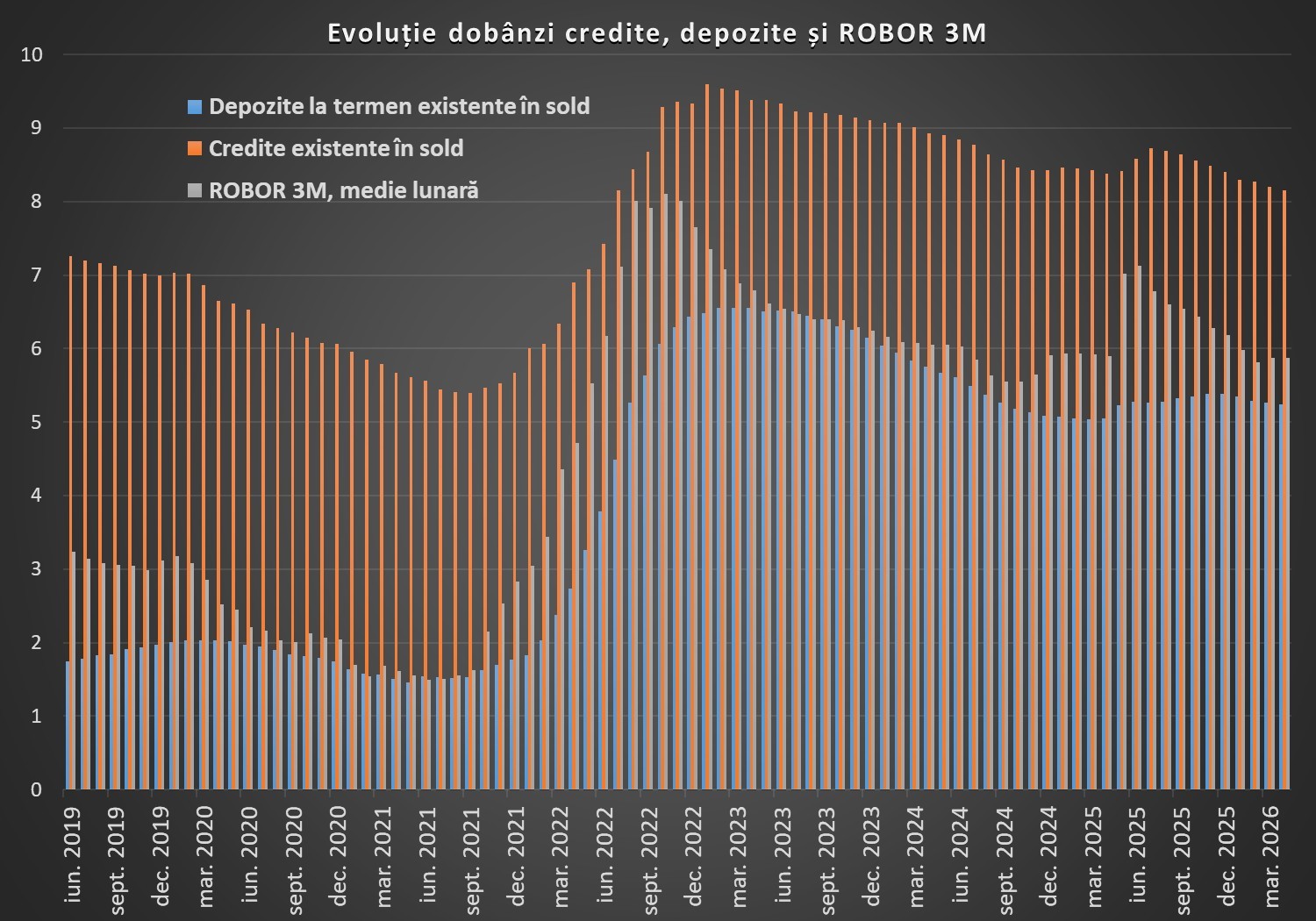

IRCC – indicele de referință pentru creditele acordate consumatorilor – a scăzut la 5,58% pe an începând cu aprilie (-0,1 pp față de trimestrul precedent), aproape de nivelul minim la care poate ajunge în contextul actual al dobânzilor BNR. ROBOR la 3 luni era la 5,87% ca medie în aprilie, față de 6,19% în decembrie 2025 și peste 7% în vara anului trecut.

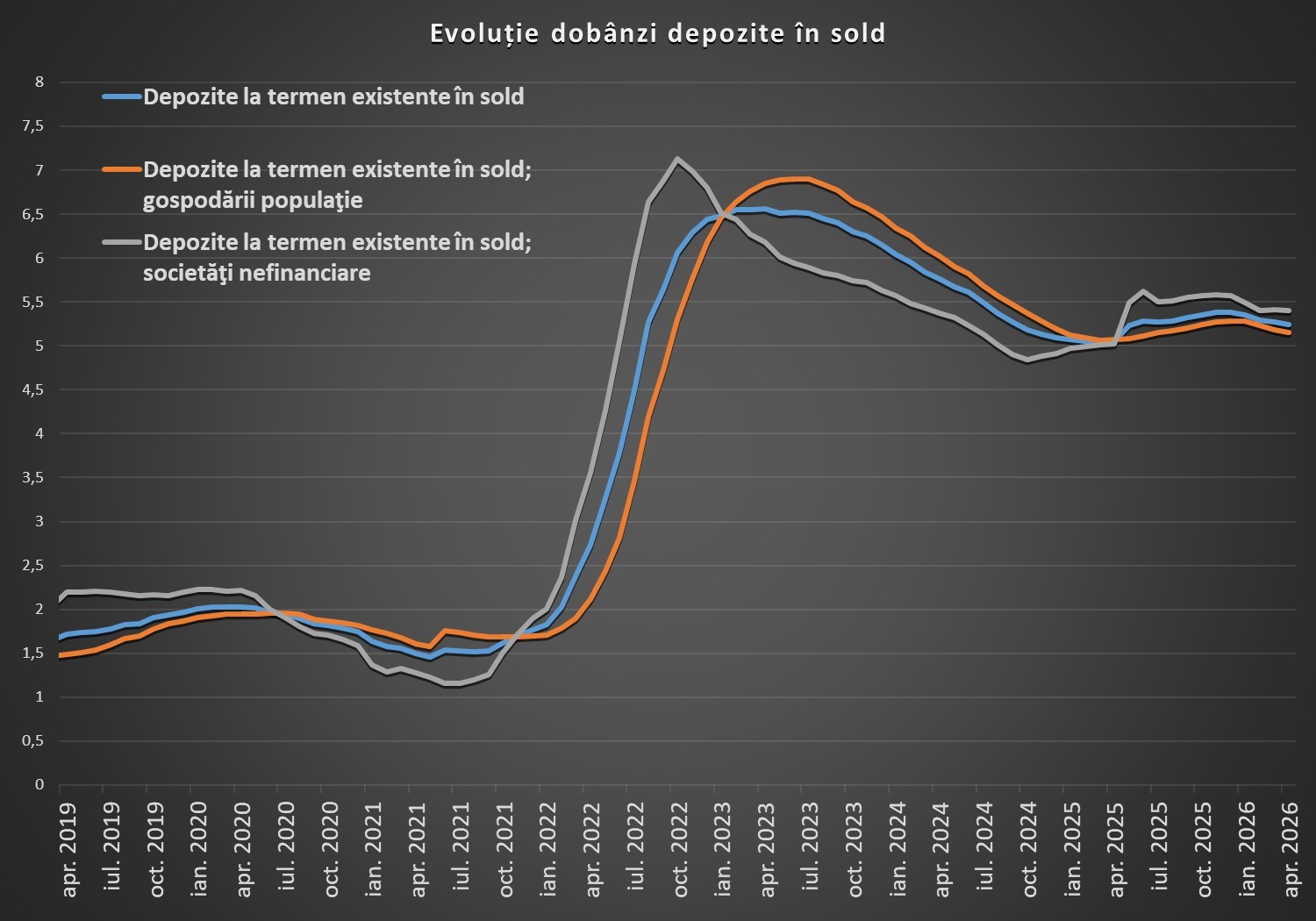

Rata medie la depozitele noi la termen în lei a coborât cu circa 0,2 puncte procentuale, în aprilie, față de la începutul anului, la 5,28% pe an.

Față de aprilie 2025, dobânda medie e cu 0,2 pp mai mare, dar față de lunile de foc de anul trecut – mai și iunie, în contextul crizei politico-electorale – rata medie a scăzut cu circa 0,5 puncte procentuale.

În februarie-aprilie 2026, dobânzile au fost relativ stabile.

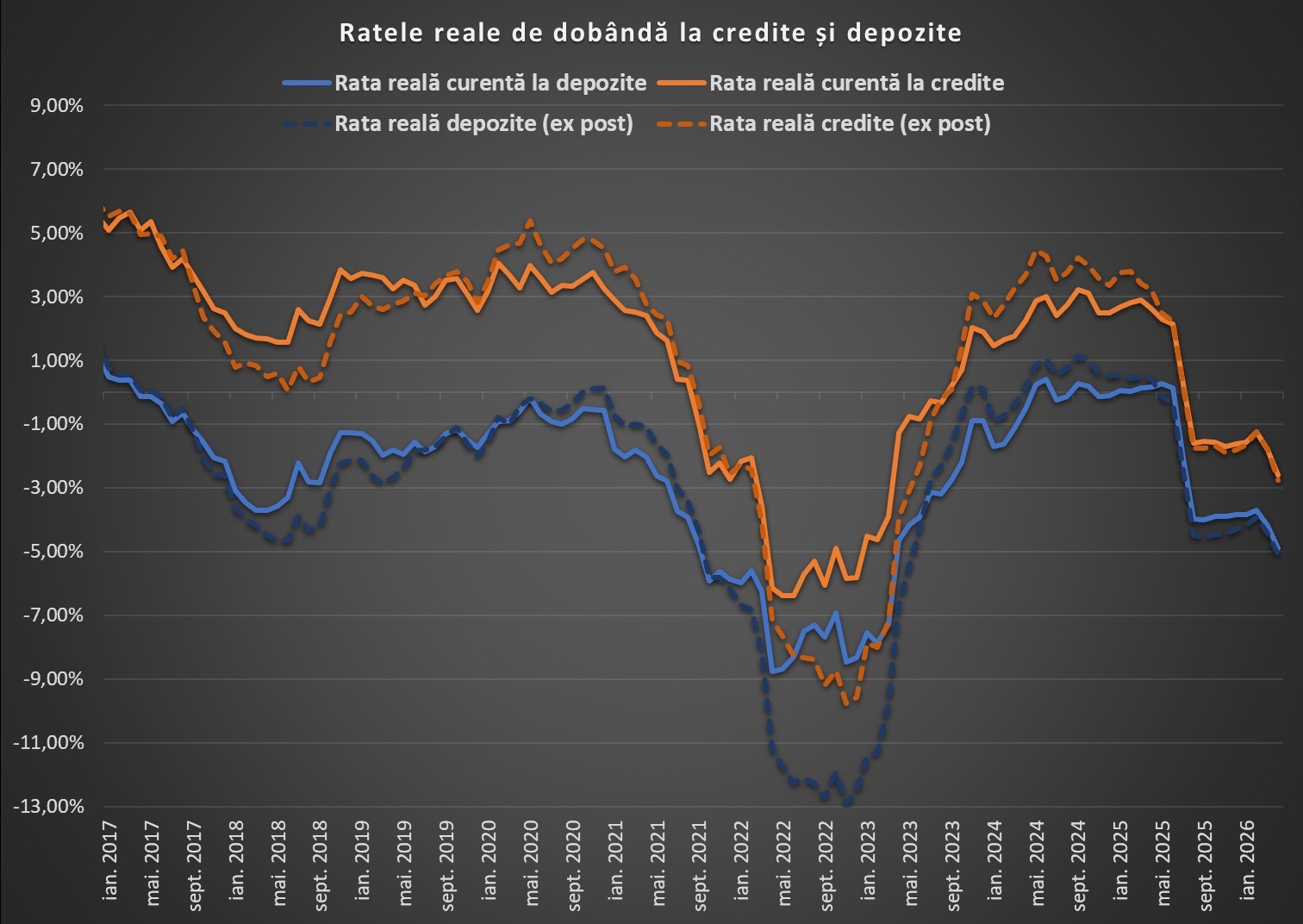

În termeni reali, în funcție comparația aleasă, ratele reale la depozite sunt negative fie din mai 2025, fie din iulie 2025 – nivelul fiind tot mai semnificativ în jos.

Rata reală curentă era de -4,9% în aprilie, cea mai represivă de după martie 2023. Rata reală curentă compară rata la depozitele noi la termen cu rata curentă a inflației.

Rata reală ex post, între dobânda la depozite în aprilie 2025 și inflația anuală în aprilie 2026 este și mai adânc negativă, la -5,1% pe an.

România a stat aproape permanent, începând cu 2017, cu dobânzi sub inflație la depozite. Vreme de un an, ratele de dobândă au devenit real pozitive, între aprilie 2024 și aprilie 2025.

După ce procesul de dezinflație a fost deturnat de politicile fiscale – rata inflației s-a dublat practic la finele verii anului trecut, depozitele la termen nu au mai oferit protecție la inflație.

Depozitele noi la termen în euro și dolari poartă dobânzi și mai reduse, de 1,6% pe an, respectiv 3% pe an, servind în fapt ca protecție valutară la potențiala depreciere a leului – un astfel de exemplu recent fiind cel din luna mai, când leul a atins un nou minim istoric.

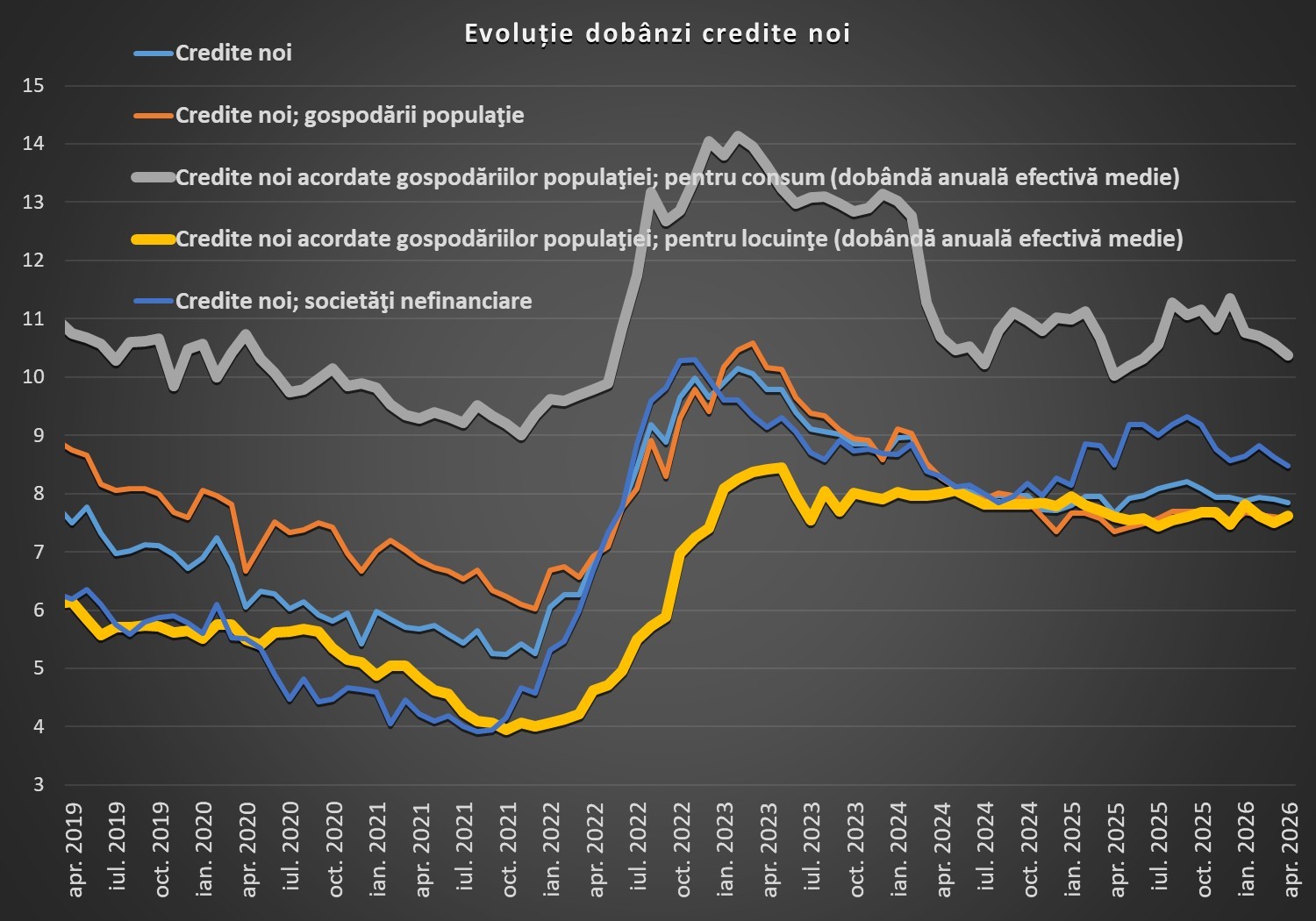

Rata medie la creditele noi a scăzut cu 0,1 pp de la finele anului trecut, la 7,84% pe an. Față de aprilie 2025, dobânda medie a urcat însă cu circa 0,2 pp. Vârful ultimului an a fost atins în septembrie 2025, la 8,2%.

Ajustat cu inflația, rata medie de dobândă la credite este real negativă din august 2025. Astfel, rata reală curentă este de -2,6%, în timp ce rata reală raportată la dobânzile din aprilie 2025 este de aproape -2,8%.

Rata reală la credite a mai fost negativă între septembrie 2021 și august 2023.

Pentru creditele ipotecare noi în lei, rata medie a dobânzii efective (care include comisioanele) a urcat față de finele anului trecut cu 0,15 puncte procentuale, la 7,62% pe an, nivel similar celui din aprilie 2025. Ratele au fost și mai ridicate, între 2023 și jumătate lui 2024. De altfel, din toamna lui 2022 DAE la creditele ipotecare noi în lei nu a mai coborât la sub 7% pe an.

DAE medie la creditele de consum a scăzut cu 1 pp de la finele lui 2025, la 10,4% pe an, nivel cu circa 0,4 pp mai ridicat față de cel din aprilie anul trecut.

În cazul firmelor nefinanciare, dobânda medie la împrumuturile noi în lei a scăzut cu 0,1 pp față de finele anului trecut, la 8,5% pe an, nivel similar celui din aprilie 2025. În toamna anului trecut, dobânzile la creditele firmelor urcau și la 9,3% pe an.

Cu costurile creditelor în lei încă ridicate, firmele s-au îndreptat mai mult spre finanțarea în valută. Rata medie la creditele noi în euro era de 4,75% pe an în aprilie, în creștere de la 4,45% pe an în martie.

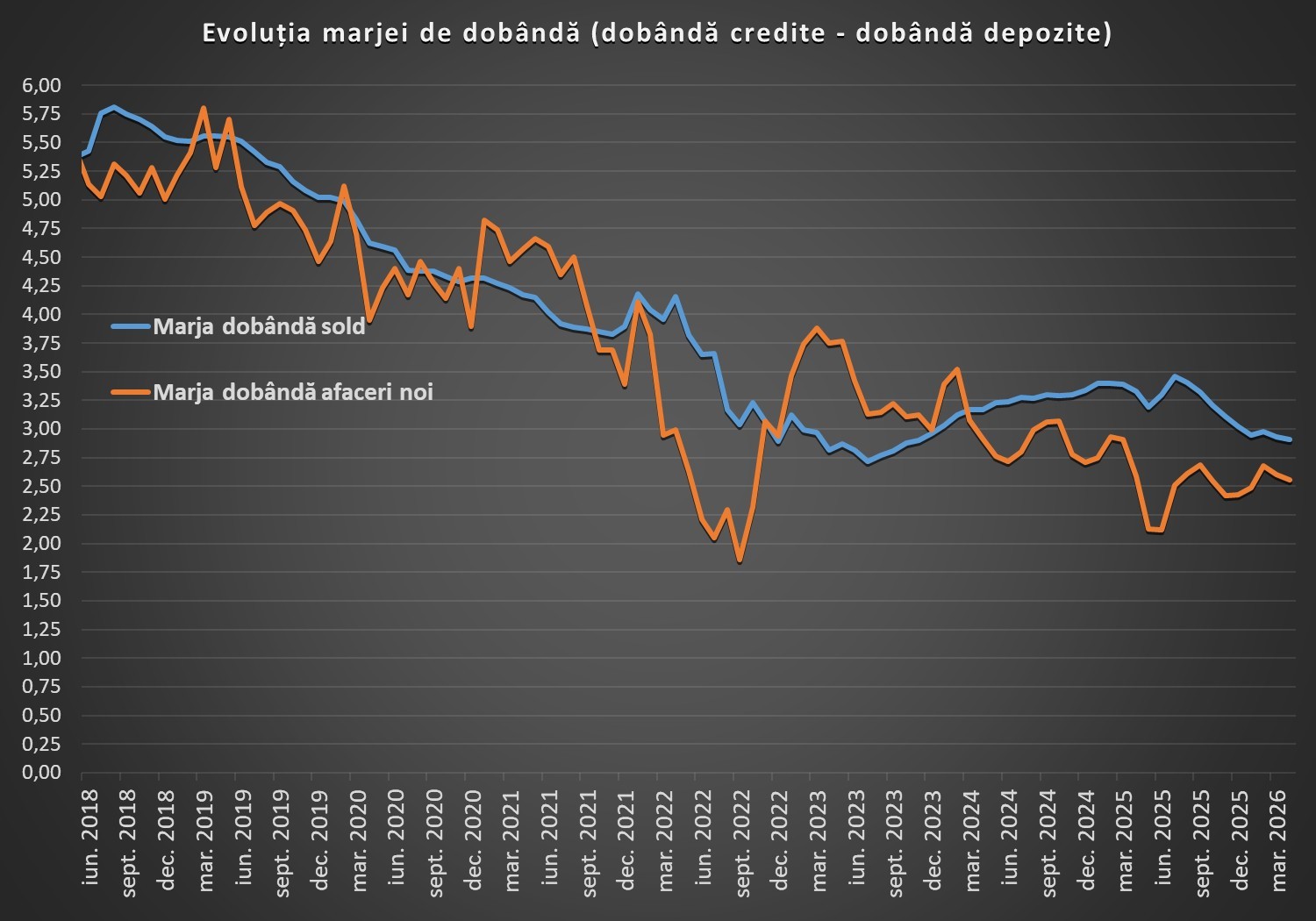

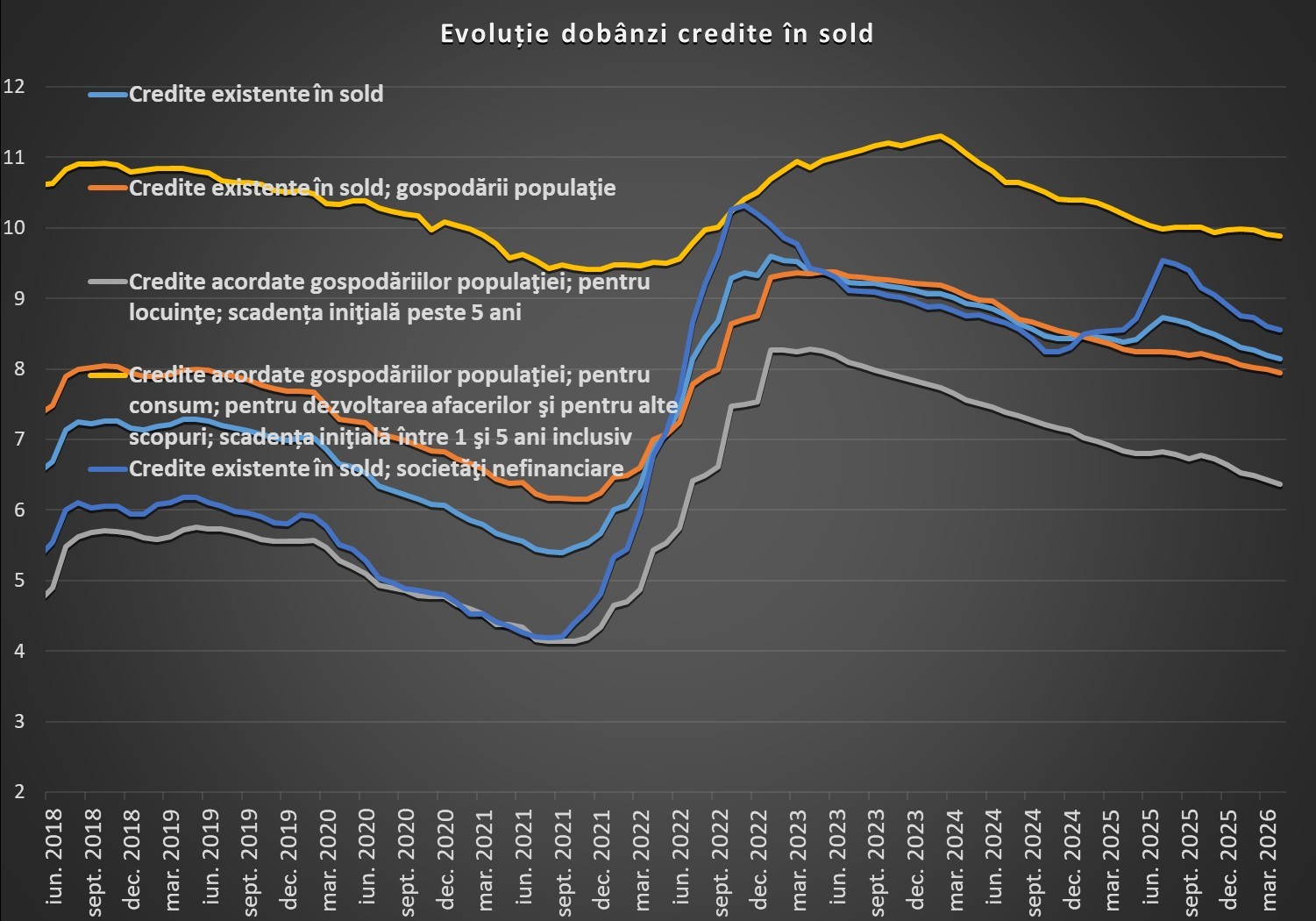

Marjele de câștig ale băncilor la afacerile în sold (calculate ca diferență în rata dobânzii la credite și cea la depozite) s-au redus la 2,9 puncte procentuale în aprilie, față de 3,3 pp în aprilie 2025.

Pentru afacerilor noi, marjele au fost de 2,6 pp în aprilie, nivel similar celui de anul trecut.