Introducerea în România a unui sistem de impozitare progresivă a veniturilor, cu cote de 6%, 12% și 18% în locul actualei cote de 10%, ar genera venituri substanțiale la bugetul statului, de 11,8 miliarde de euro (59,6 miliarde lei la cursul din prezent), potrivit unei analize a Comisiei Europene văzută de Profit.ro.

În timp ce veniturile mici ar înregistra efecte pozitive neglijabile, +0,16% pentru venitul mediu al gospodăriilor din decila (zecimea) cu cele mai mici venituri, gospodăriile din decila cu cele mai ridicate venituri ar consemna o scădere de 4,43% a venitului mediu.

Înainte de a fi prezentată aici, informația a fost anunțată cu mult înainte pe Profit Insider

Pentru comparație, statul a colectat anul trecut din impozit pe salarii și venit 49 miliarde lei (+21%/ 8,63 miliarde) față de 2023. Deficitul bugetar pentru 2025 este estimat la 134,7 miliarde lei.

De ce este important: Comisia notează că simularea nu a putut analiza efectele secundare asupra ocupării forței de muncă, formării de capital și PIB-ului. De asemenea, simularea vizează impozitul pe venit, în timp ce în România povara fiscală generată de contribuțiile sociale este mai mare, dar afectează în mai mare măsură veniturile din salarii. Politicienii au promovat un sistem fiscal în care salariile sunt împovărate excesiv, dar nu prin impozit, ci prin contribuții sociale (25% pensie și 10% sănătate) în timp ce au favorizat alte tipuri de venituri (dividende, câștiguri de capital, chirii, dobânzi, drepturi de autor, etc), care deși în unele cazuri plătesc aceeași cotă unică de impozit cu salariile, benefiază de impuneri mai reduse (prin plafonări) la contribuțiile sociale.

De asemenea important: O serie de instituții externe, cum ar fi Comisia Europeană, FMI și Banca Mondială, sugerează de mai mulți ani României introducerea impozitării progresive. România are însă inechități majore în modul în care fiscalizează exagerat veniturile din muncă față de alte tipuri de venituri, astfel că înainte de a lua în considerare vreo formă de impozitare progresivă (o decizie care nu ar trebui luată fără un sprijin semnificativ la nivelul societății) politicienii ar trebui să asigure un sistem fiscal corect, cu aceleași reguli pentru venituri indiferent de natura lor (prin globalizarea veniturilor și tratament nediscriminatoriu), precum și cu o plafonare la contribuțiile sociale de care să beneficize venitul global.

Simularea Comisiei Europene

Reformă sugerată

"Înlocuirea cotei unice de impozit pe venitul persoanelor fizice de 10% cu un sistem progresiv în 3 etape. Prima bandă este de până la 33% din venitul mediu impozabil, a doua bandă este venitul mediu impozabil, iar ultima bandă este orice valoare peste venitul mediu. Cotele de impozitare propuse sunt de 6%, 12% și 18%."

Analiză

"Simulările EUROMOD au analizat efectele bugetare, efectele distributive și efectele asupra sărăciei și inegalității, toate în comparație cu un scenariu de bază în care nu a fost implementată nicio modificare. Simularea nu a putut analiza efectele secundare asupra ocupării forței de muncă, formării de capital și PIB-ului."

Rezultate

"Analiza simulării EUROMOD evidențiază faptul că implementarea reformei sugerate ar genera venituri suplimentare de 11,8 miliarde euro, echivalentul a 25% din veniturile fiscale. În plus, analiza arată că atât coeficientul Gini, cât și raportul s80/s20 ar scădea (cu 0,0079 pp și, respectiv, 0,2189 pp) în ceea ce privește venitul disponibil, indicând un impact mic, dar pozitiv, asupra inegalității.

În ceea ce privește efectele distributive, reforma ar duce la o creștere de 0,16% a venitului mediu al gospodăriilor pentru prima decilă de venit (grupa cu cele mai mici venituri dintr-o împărțire în zece grupe a tuturor veniturilor, n.r.), o scădere de 0,47% a venitului mediu al gospodăriilor pentru a cincea decilă, iar o scădere de 4,43% a venitului mediu al gospodăriilor pentru a zecea decilă. Acest lucru evidențiază faptul că impactul acestei reforme de generare a veniturilor ar fi progresiv, iar gospodăriile mai bogate ar fi cel mai mult afectate."

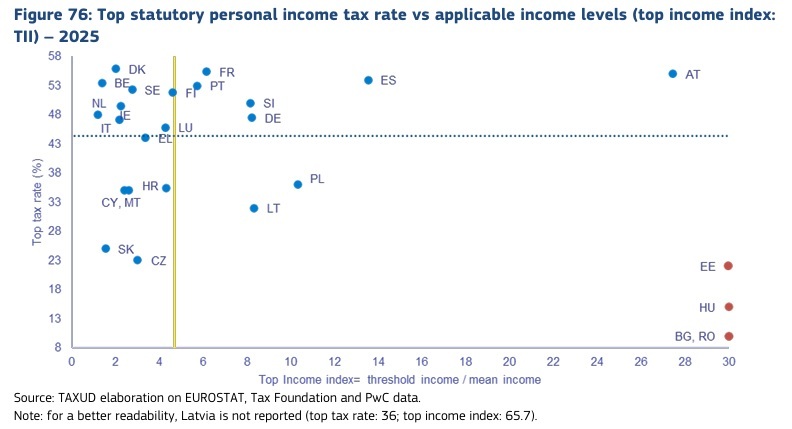

Trend impozitare venituri mari în UE, comparație 2019-2025