Productivitatea reală a economiei românești a crescut accelerat față de 2015, cu cel mai ridicat ritm din Uniunea Europeană. Costurile cu forța de muncă au crescut și ele puternic în ultimii 10 ani, peste productivitate, dar rămân printre cele mai mici din UE. Acumularea de capital rămâne redusă față de țările Vestice. Totodată, România și economiile din regiune se confruntă cu provocări dinspre trecerea industriei auto către motoarele electrice și costurile mari cu energia ce se prefigurează în anii următori, arată o analiză Erste.

Regiunea Europei Centrale și de Est a câștigat în productivitate în ultimul deceniu, parte a convergenței cu Europa de Vest. Erste estimează însă că dinamica câștigurilor la acest capitol se va îngusta, chiar dacă pe partea de costuri competitivitatea regiunii rămâne una bună, ca urmare a unor factori pe care îi vom explica mai jos.

Creșteri mari de productivitate pentru România, dar și de costuri cu munca

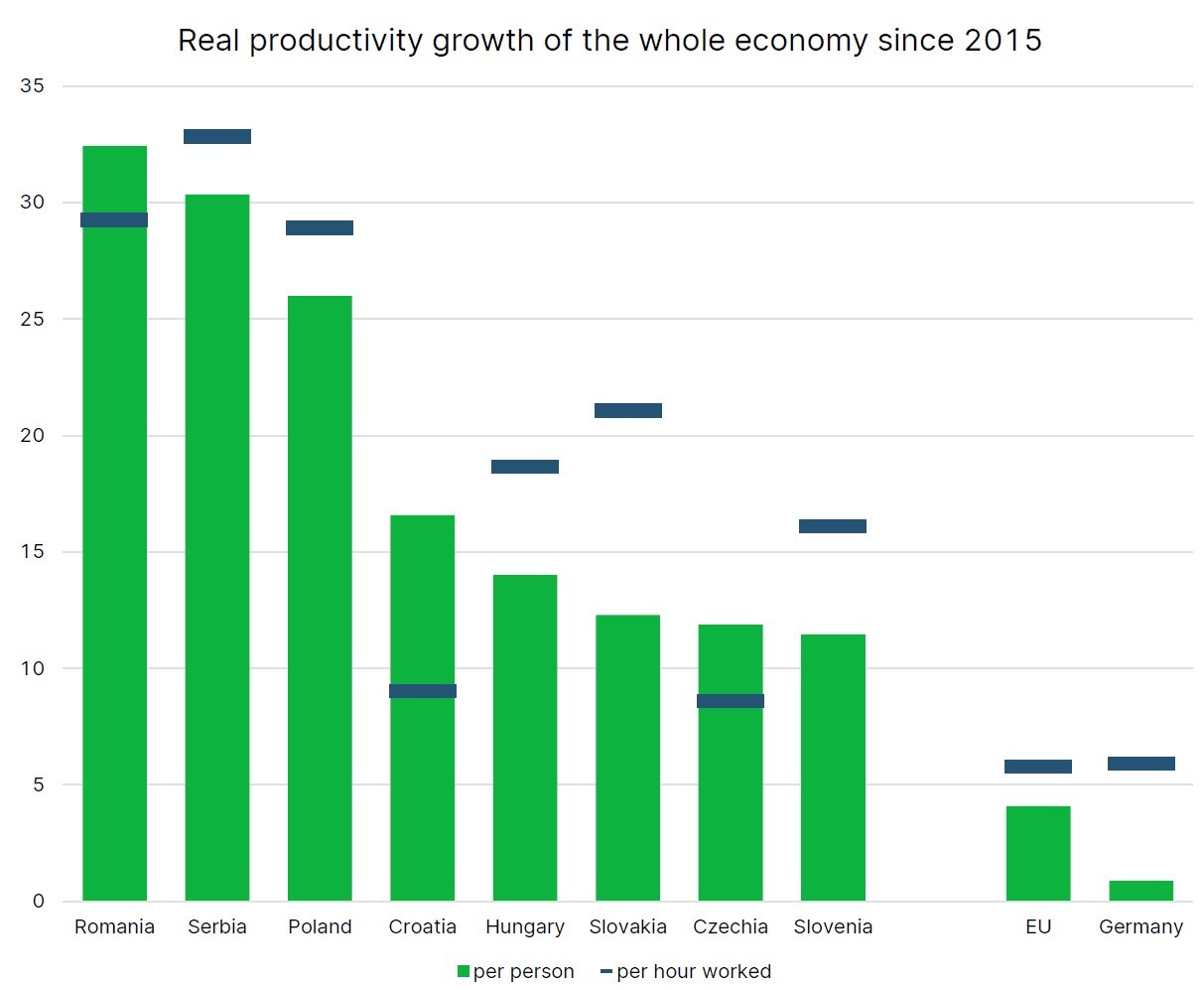

Dinamica productivității reale a întregii economii (pe persoană) - adică rata de creștere din care este scoasă inflația - este de circa 33% în România față de 2015, cea mai ridicată rată din UE.

În regiunea ECE, dinamici ridicate au mai înregistrat Serbia (circa 30%), Polonia (26%) și Croația (16%). În Ungaria, Slovacia, Cehia și Slovenia creșterile au fost de 10-15%.

În ceea ce privește productivitatea pe ora lucrată, avansul în cazul României este de circa 30%, nivel similar cu cel înregistrat de Polonia.

Dinamica regională este mult superioară celei medii a UE, de circa 4% sau mai ales a Germaniei (o semi stagnare) în ultimii aproape 10 ani în ceea ce privește productivitatea pe persoană. Datele pe ora lucrată arată ceva mai bine în UE și Germania, cu o dinamică de circa 6%, însă în continuare mult inferioară regiunii ECE.

Cum productivitatea este calculată ca produsul intern brut pe lucrător/ora lucrată, dinamica din România reflectă creșterea economică ridicată (în context european) din ultimul deceniu, de la 56% la 78% din media UE (PIB capita ajustat cu puterea de cumpărare).

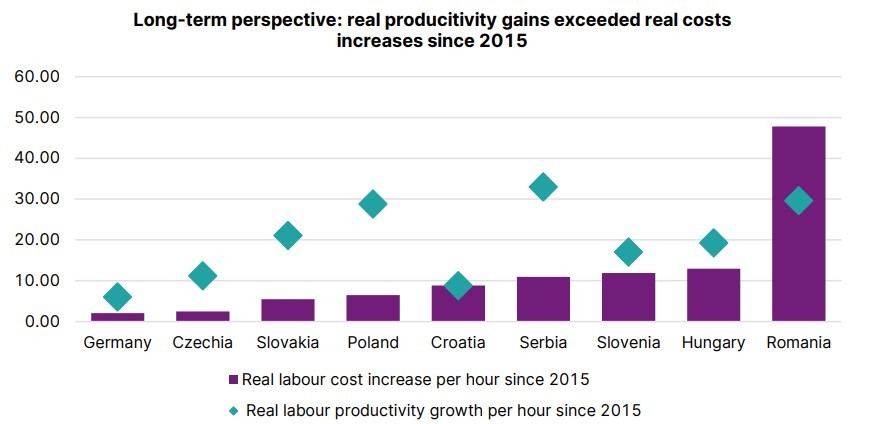

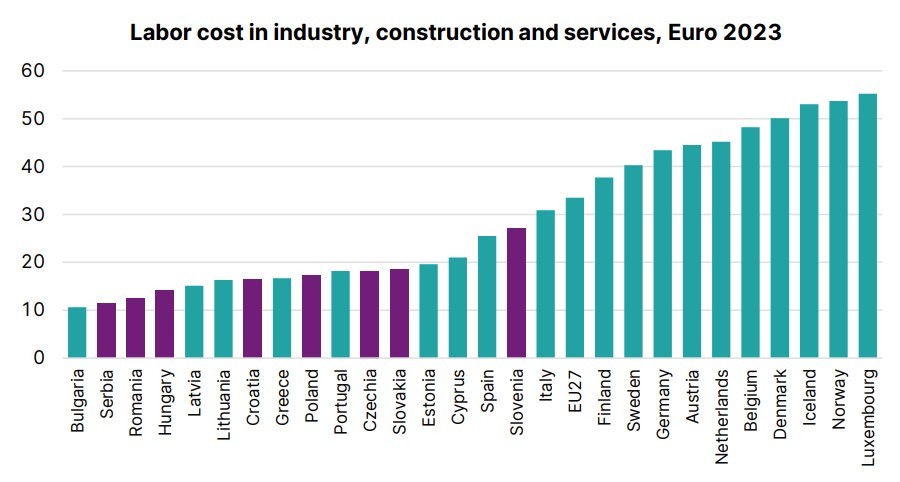

Costurile cu forța de muncă au crescut de mai bine de două ori în termeni nominali în România față de 2015. Media de creștere regională este de 65%, dublă față de cea a Germaniei.

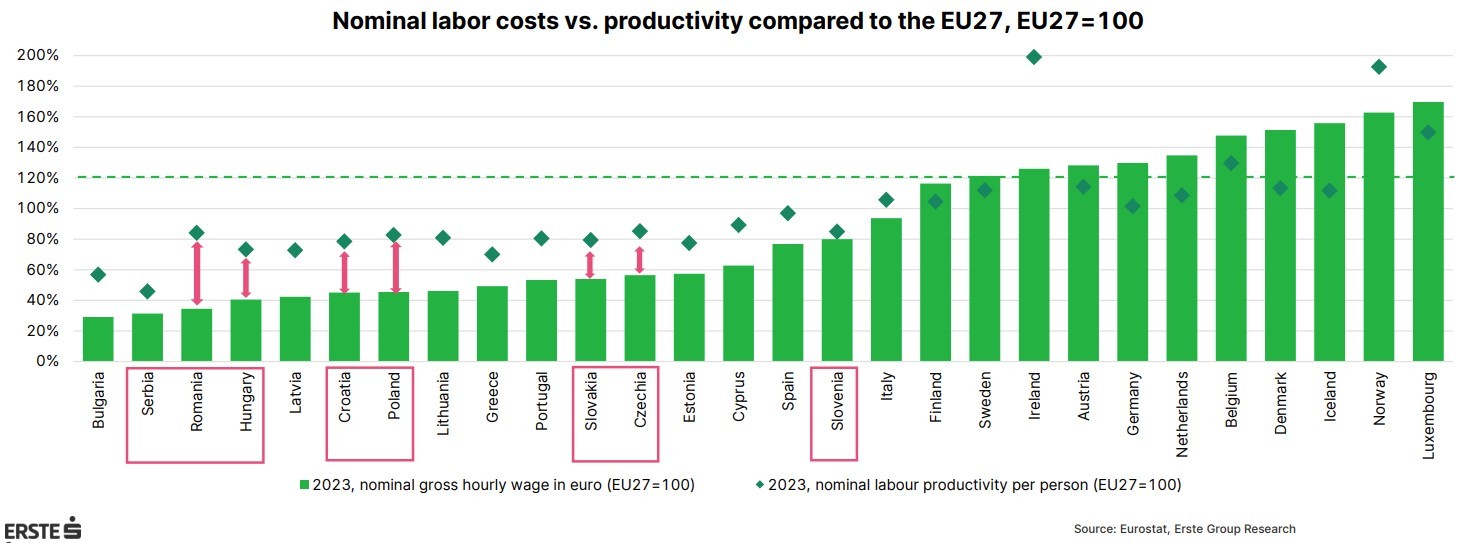

„Regiunea CEE oferă în continuare un avantaj de cost, adică costuri reduse ale forței de muncă în comparație cu nivelurile de productivitate. Din această perspectivă, România rămâne o poziție favorabilă: costuri reduse ale forței de muncă în comparație cu un nivel decent al productivității față de media UE”, arată Erste.

România este însă singura țară din regiune unde creșterea costurilor orare cu forța de muncă a fost mai mare decât cea a productivității orare reale față de 2015, aproape 50% vs. 30%.

Inclusiv față de 2021, având în vedere impactul inflației ridicate și al dinamicii salariale accelerate, România se detașează în acest top, alături de Croația.

În pofida creșterilor ridicate ale costurilor cu forța de muncă, acestea rămân printre cele mai scăzute din UE, la circa 35% din media Uniunii, în timp ce Bulgaria se află la 30% și Ungaria la 40% (al doilea grafic, bara verde).

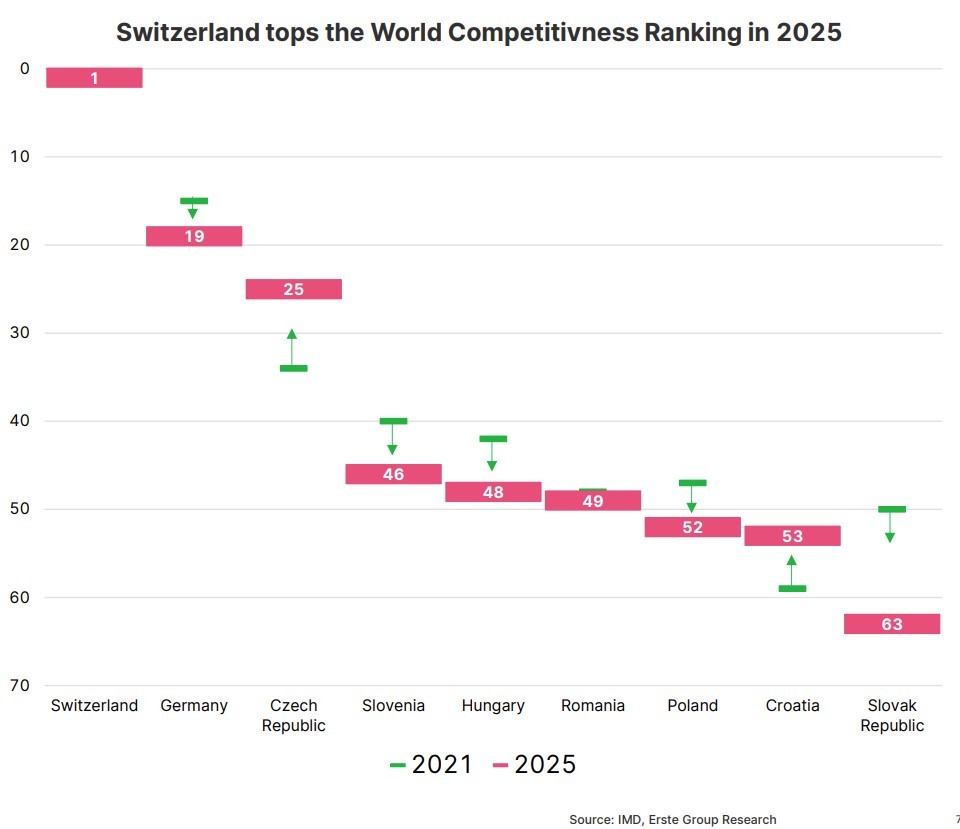

Cehia e cea mai competitivă țară din regiune. România e în pluton

Costurile cu forța de muncă sunt însă doar o piesă în tabloul competitivității unei economii. Mediul economic, mediul de business, infrastructura și eficiența guvernamentală reprezintă alte elemente care definesc atractivitatea unei țări pentru investiții.

Cehia este de departe cea mai competitivă țară a regiunii ECE, potrivit rapoartelor de specialitate realizate anual de IMD - Institute for Management Development, pe locul 25 în 69 de țări studiate. Elveția e pe primul loc, în timp ce Germania e pe 19.

România e pe locul 49, poziție în jurul căreia s-a învârtit în ultimul deceniu, în spatele Sloveniei (46) și Ungariei (48), ambele în scădere. Urmează Polonia (52) și Croația (53), în timp ce Slovacia e foarte aproape de coada clasamentului, pe locul 63.

Țările ECE se remarcă printr-o eficiență economică ridicată, în timp ce categoria eficienței mediului de business le trage în jos. România stă mai bine la acest capitol față de celelalte țări din regiune, cu excepția Cehiei, în timp ce la eficiența economică este doar în fața Slovaciei.

„Eficiența economică este evaluată doar marginal mai bine decât infrastructura, ceea ce sugerează că țările din Europa Centrală și de Est au mijloacele de a-și consolida competitivitatea în ceea ce privește accesul la infrastructura tehnologică sau științifică sau la o forță de muncă educată”, arată Erste.

Raportul IMD printre provocările specifice României nevoia de a crește eficiența cheltuielilor publice, pentru a reduce deficitul bugetar ridicat, nevoia de a accelera investițiile în sectoare specializate, de cercetare și inovare, nevoia de a susține companiile în transformare digitală, precum și modernizarea sistemelor de sănătate și educație, dar și a industriei de apărare.

Industria românească, în top 30 al competitivității

Un alt raport, al agenției ONU UNIDO, arată că cinci țări din regiune sunt în top 30 global al competitivității industriale, cu România pe locul 26, în timp ce Cehia se află pe 16 și Polonia pe 23.

Pe de altă parte, ponderea industriilor high și medium tech în valoarea adăugată brută a sectorului manufacturier este considerabil sub cea din țări ca Ungaria și Cehia.

În ECE se produc 30% din mașinile din UE

Regiunea Europei Centrale și de Est are o cotă de circa 30% din autoturismele produse în UE, depășind Germania în 2022.

Avantajele de cost s-au deteriorat însă în contextul crizei energetice și marii producători sunt acum supuși presiunii dinspre China în ceea ce privește vehiculele electrice.

Industria auto din regiune are nevoie de investiții suplimentare în fabricile de vehicule electrice și componente asociate. Ungaria s-a detașat la acest capitol, după investițiile CATL în cea mai mare fabrică de baterii din UE, în timp ce recent chinezii de la KunlunChem au anunțat construcția primei fabrici de baterii din Europa în Ungaria, notează Erste.

„Fabricarea bateriilor și competitivitatea prețurilor vor fi principalele provocări - mai ales acum, în contextul războiului comercial. Tranziția către producția de vehicule electrice ar trebui însă văzută ca o oportunitate de investiție. Regiunea ECE s-a aflat în avangarda acestei schimbări, cu investiții semnificative în fabricile de producție a vehiculelor electrice și în dezvoltarea infrastructurii de încărcare necesare”, notează Erste.

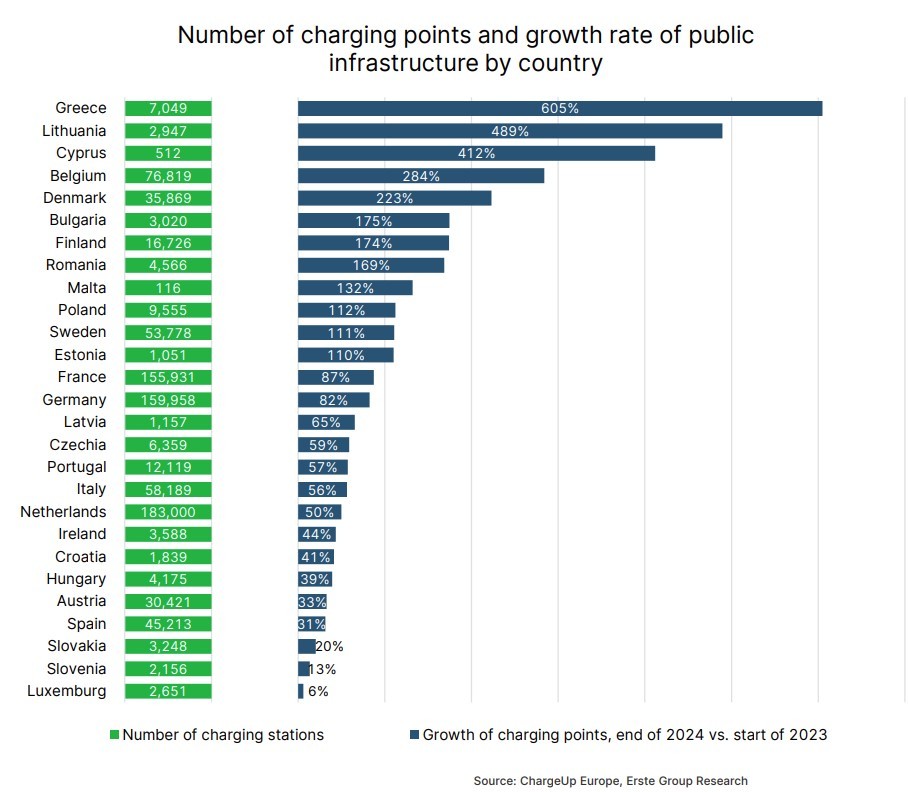

Circa 1 din 5 mașini vândute anul trecut în UE au fost electrice, rata de adopție crescând pe măsură ce rețeaua de încărcare s-a dezvoltat. La acest capitol, ECE stă mai prost, din moment ce construcția rețelelor a început mai târziu. Pe de altă parte, acestea sunt mai moderne și au putere de încărcare mai mare. România a avut cea mai mare creștere a stațiilor de încărcare în ultimii cinci ani, în timp ce în Slovacia, Cehia și Ungaria numărul lor s-a dublat.

Costurile mari cu energia

Economiile din ECE au o intensitate a consumului de energie ridicată, adică au nevoie de mai multă energie pentru a produce aceeași unitate de PIB decât țările mai avansate. România este o excepție la acest capitol, cu o intensitate energetică similară Portugaliei și Italiei, dar mai mică decât ca a Spaniei și Germaniei.

Erste remarcă creșterea accelerată a prețurilor la energie pentru consumatorii non-casnici în ultimii cinci ani. În cazul gazelor naturale, care este utilizat în mare parte de sectorul industriei grele din Europa Centrală și de Est, creșterea prețurilor față de 2019 variază de la 31% în Serbia la aproximativ 120% în Cehia, Ungaria și Polonia. O tendință similară este evidentă și în cazul prețurilor la energie electrică.

„Costurile semnificativ mai mari ale energiei pentru sectorul non-casnic pot fi atribuite prioritizării publice a gospodăriilor, care primesc de obicei mai mult sprijin guvernamental în perioadele de criză. Atunci când se compară prețurile comerciale la energie cu cele din SUA, apare un dezavantaj competitiv substanțial pentru industriile din Europa Centrală și de Est și UE, aspect subliniat și în raportul lui Draghi privind competitivitatea”, notează Erste.

Autorii citează și un studiu al OECD care arată că prețurile mari la energie au redus creșterea economică. Veștile proaste continuă pentru țările din ECE, în condițiile în care sunt așteptate costuri mari în viitor prin implementarea schemei ETS de tranzacționare a emisiilor de carbon.

Pe măsură ce alocările gratuite de emisii vor fi eliminate începând cu 2026, costurile firmelor producătoare de CO2 vor crește. Erste estimează că producătorii din ECE vor trebui să plătească între 0,6% și 1,7% din PIB pentru a menține producția la nivelurile curente, pornind de la premisa că vor fi menținute nivelurile curente de emisii de gaze cu efect de seră.

Regiunea ECE este în mod particular expusă la costuri mai mari cu energia ca urmare a ponderii reduse a regenerabilelor în consumul final de energie, mai arată raportul Erste.

Pe măsură ce regimul de emisii devine mai restrictiv, firmele vor trebui să aibă o valoare netă zero a emisiilor. Totodată, firmele din energie care vând gaze naturale sau carburanți vor fi nevoite să cumpere certificate, costuri pe care le vor trece mai mult sau mai puțin la consumatorii finali.

„Gospodăriile cu venituri reduse vor fi în mod particular vulnerabile la aceste evoluții”, arată Erste.

Pe de altă parte, raportul băncii austriece notează că investițiile în energia verde reprezintă o oportunitate, având în vedere necesarul la acest capitol pentru țările ECE.

Polonia și România au cel mai mare necesar la acest capitol. România se remarcă cu nevoi mari de investiții de energie regenerabilă pentru sectoarele transporturi și construcții.

Capital puțin. Firmele din România investesc însă mult

Dacă dintre elementele factorilor de producție am discutat mai sus despre aspectele tehnologice, mai rămân în discuție ceilalți doi factori importanți: capitalul și munca.

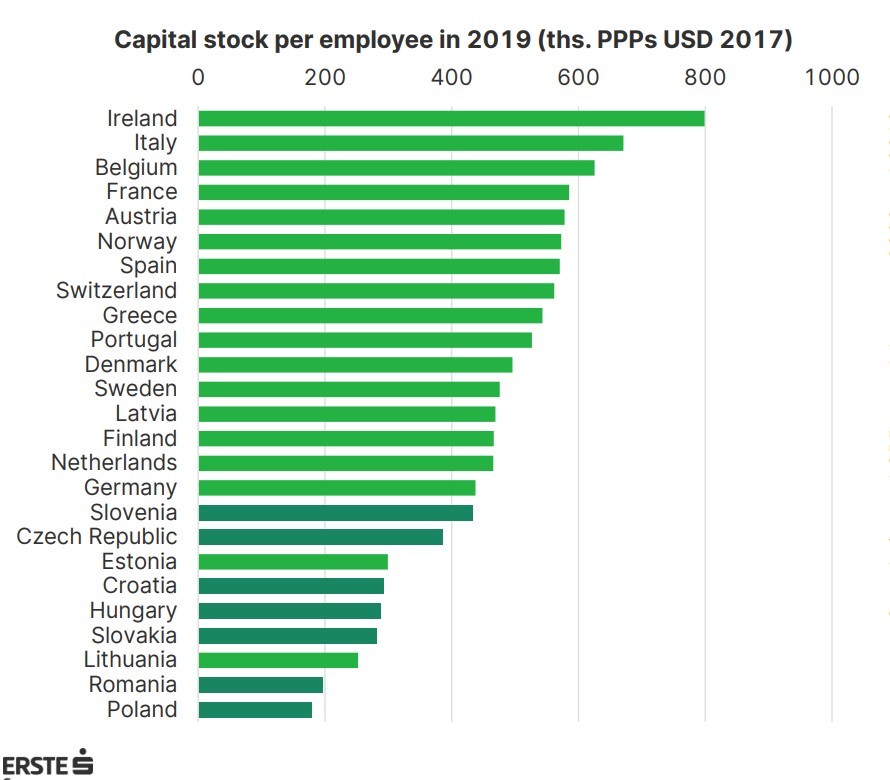

Stocul de capital rămâne relativ redus în regiune, mai ales în România și Polonia, remarcă Erste.

„Țările din Europa Centrală și de Est ar putea în continuare să profite de investiții mai mari și de o acumulare mai rapidă de capital, deoarece stocul de capital per angajat rămâne relativ scăzut”, arată Erste.

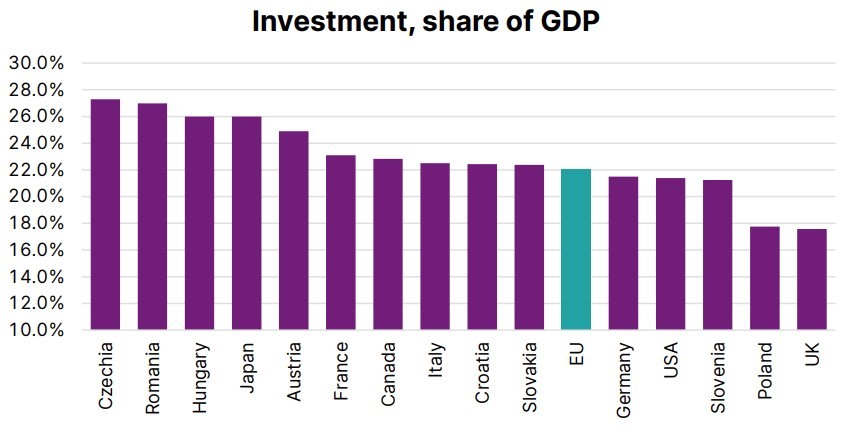

Cehia, România și Ungaria au ponderi relativ mari ale investițiilor în PIB, iar cea mai mare parte a regiunii este peste media UE. În Polonia, ponderea investițiilor este deosebit de scăzută. În Slovenia, raportul investiții în PIB este sub media UE, dar diferența față de Polonia este redusă.

Populație îmbătrânită

„Conform proiecțiilor demografice, regiunea ECE se va confrunta cu o scădere a populației în vârstă de muncă în următoarele două decenii. În ceea ce privește forța de muncă ca element al funcției de producție, impactul negativ al scăderii forței de muncă ar putea fi atenuat doar prin rate de participare mai mari (persoane în vârstă și forță de muncă feminină) sau prin creșterea productivității (utilizarea inteligenței artificiale)”, arată Erste.

România are cel mai mare decalaj al participării femeilor la forța de muncă în raport cu bărbații, de circa 16% în intervalul de vârstă 25-54 de ani, față de sub 5% în Croația, Ungaria, sau Slovenia.

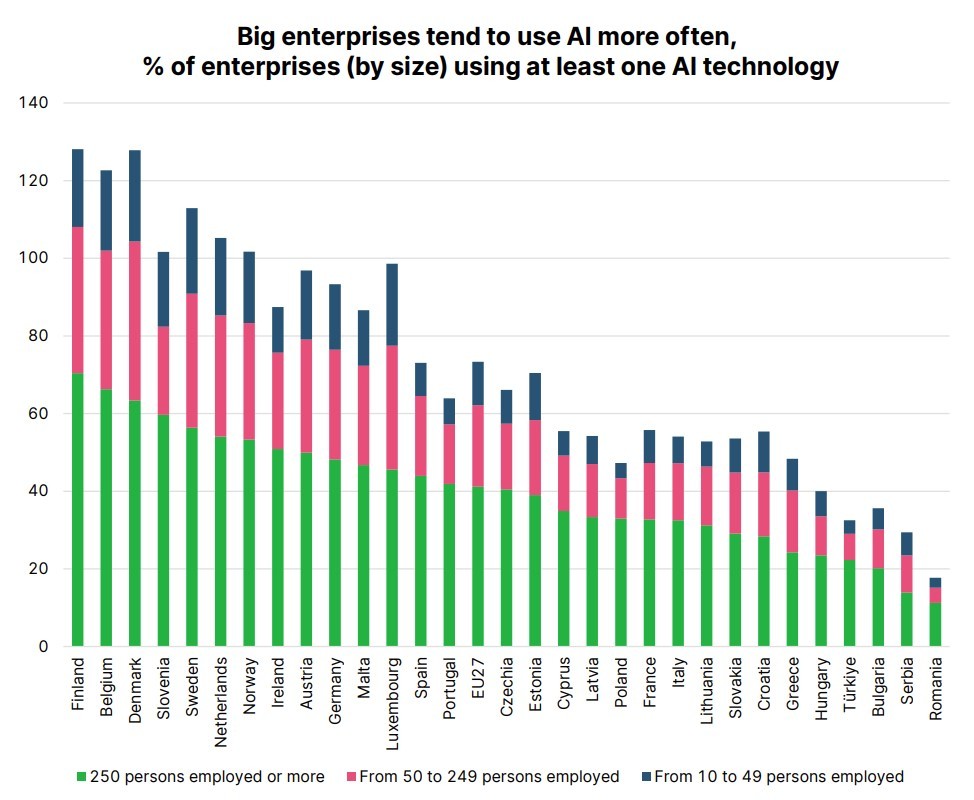

Nici la utilizarea AI în firme, care este văzut ca un adjutant pentru anumite locuri de muncă, nu este semnificativă în România, fiind pe ultimul loc din UE la acest capitol.

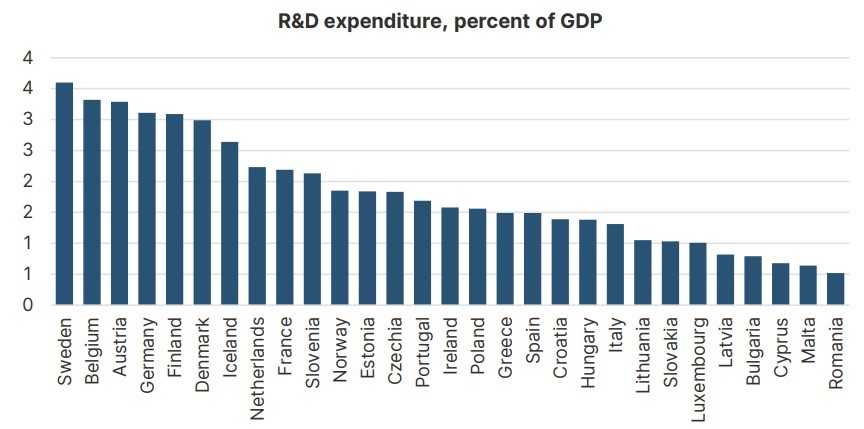

Investiții mici în cercetare

În fine, investițiile în cercetare sunt de asemenea foarte reduse, de sub 1% din PIB în România.