Dobânzile la depozitele noi la termen în lei au scăzut în noiembrie, lună în care băncile s-au scăldat din nou în excesul de lichiditate, pentru prima oară după multe luni în care au fost nevoite să liciteze pentru economiile firmelor și populației. S-au scumpit din nou creditele în lei și dobânda medie a ajuns la 10%, pentru prima oară în ultimii nouă ani și jumătate.

De la 1 ianuarie a venit o nouă creștere a dobânzilor la împrumuturile populației, ca urmare a majorării IRCC, cu primele rate mai mari scadente în februarie, dar din aprilie urmează o altă creștere.

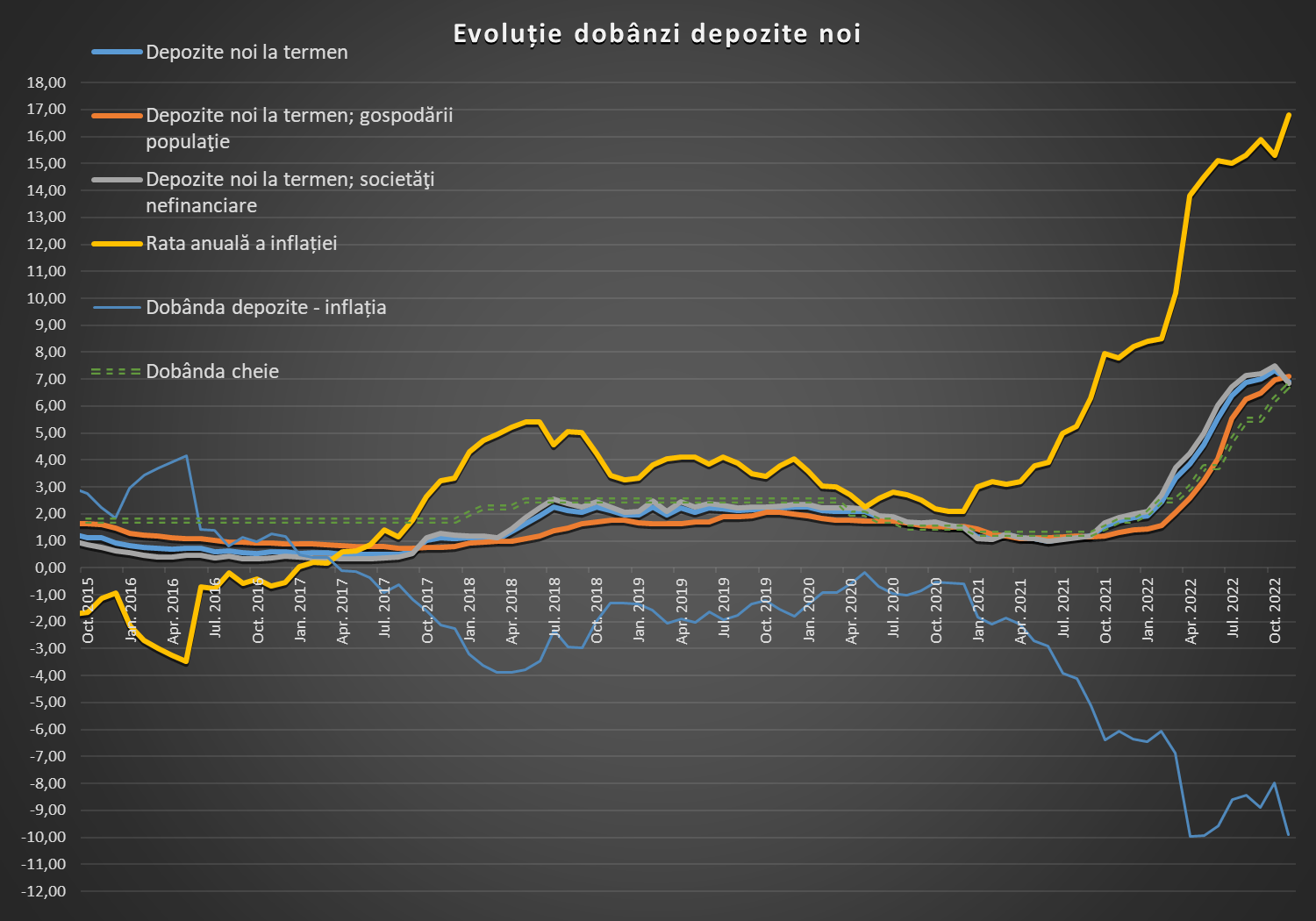

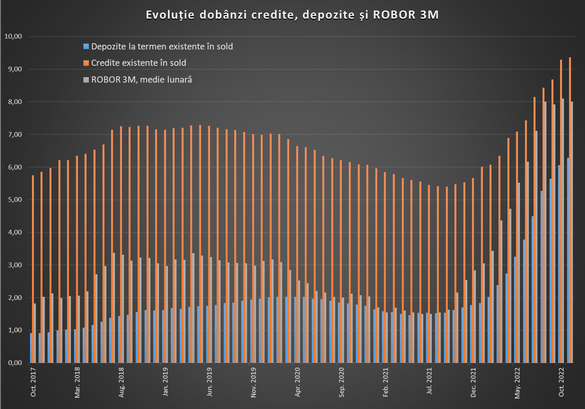

Deși inflația n-a depășit încă vârful și a ajuns la aproape 17% pe an în noiembrie, dobânzile la depozite au început să o ia la vale. Rata medie pentru depunerile noi la termen a scăzut cu 0,4 puncte procentuale, în penultima lună lui 2022, la 6,9% pe an.

Evoluția vine pe fondul scăderii dobânzilor la depozitele noi de la firme cu aproape 0,7 puncte procentuale la 6,8% pe an, în contextul în care sistemul bancar a trecut pe un excedent de lichiditate în raport cu Banca Națională de 5,5 miliarde de lei în noiembrie, față de o perioadă de adânc deficit care a ținut din martie până în octombrie.

Cu bani mai mulți la dispoziție în piață, generați de cheltuielile mai mari ale statului pe final de an, care a schimbat și valută la BNR, băncile nu au mai avut nevoie să urce prețul pentru a atrage resurse de la clientelă. Așa cum în perioada de explozie a deficitului dobânzile plătite firmelor au fost primele care au urcat, în perioada de relaxare acestea sunt primele care scad.

În cazul populației, dobânzile medii pentru depozitele noi au crescut cu aproape 0,2 puncte procentuale la 7,1%, cel mai ridicat nivel de după februarie 2011. Dacă excesul de bani va rămâne în piață, atunci este de așteptat ca și acestea să stagneze sau să o ia în jos.

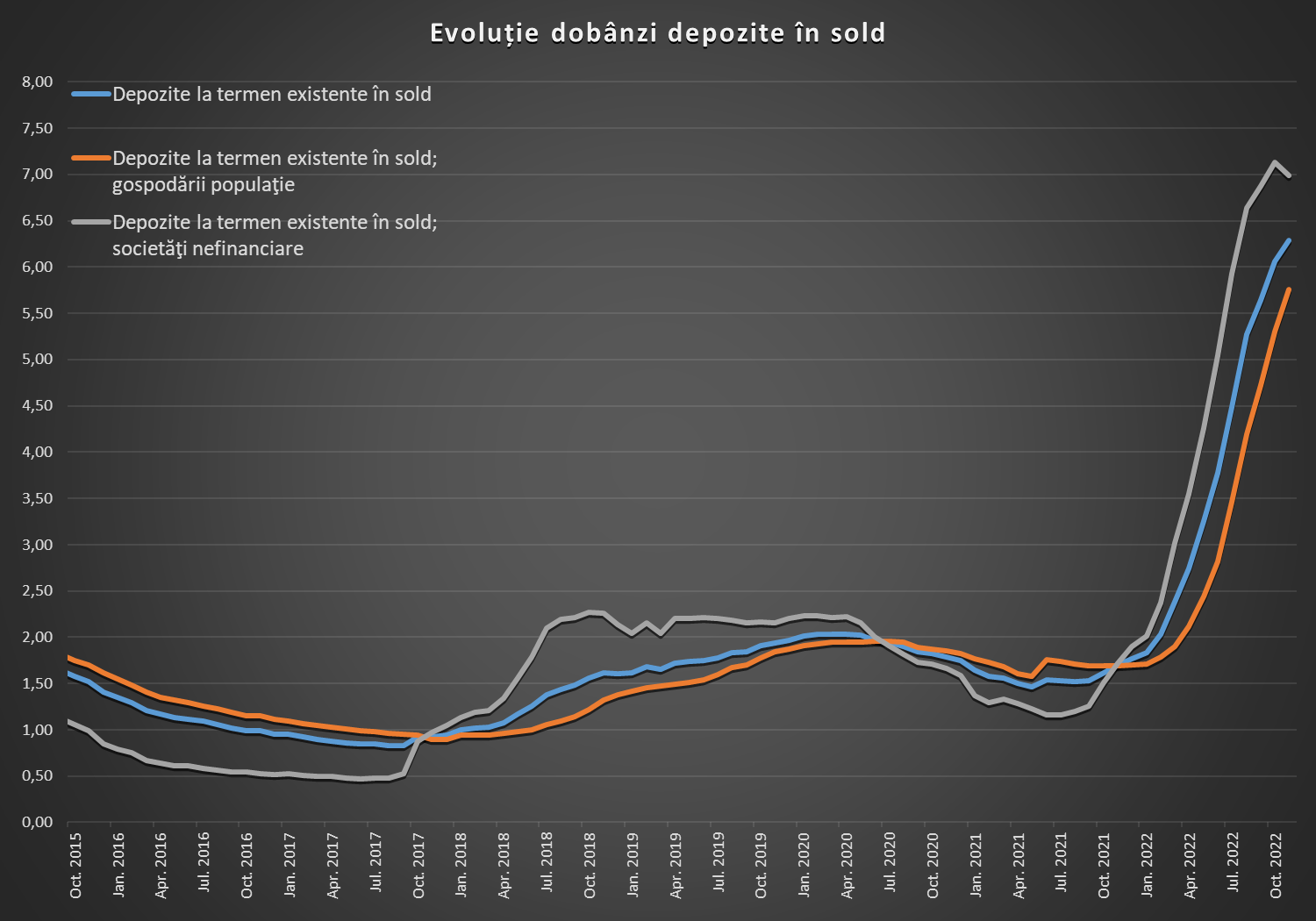

Pentru depozitele în sold rata de dobândă a crescut cu 0,2 pp la 6,3%.

Creditele se scumpesc din nou

Dobânda medie la creditele noi a crescut cu mai bine de 0,3 puncte procentuale la 10% pe an, cel mai ridicat nivel de după iulie 2013.

Dobânda anuală efectivă la împrumuturile noi pentru locuințe a crescut cu 0,3 puncte procentuale la 7,2% - în noiembrie 2021 era la 4,1%. DAE la creditele de consum a sărit cu 0,5 pp la 13,4% - ambele niveluri reprezentând noi maxime de după 2013.

Creditele de consum au o dobândă medie mai mare cu 4,4 puncte procentuale decât în noiembrie 2021.

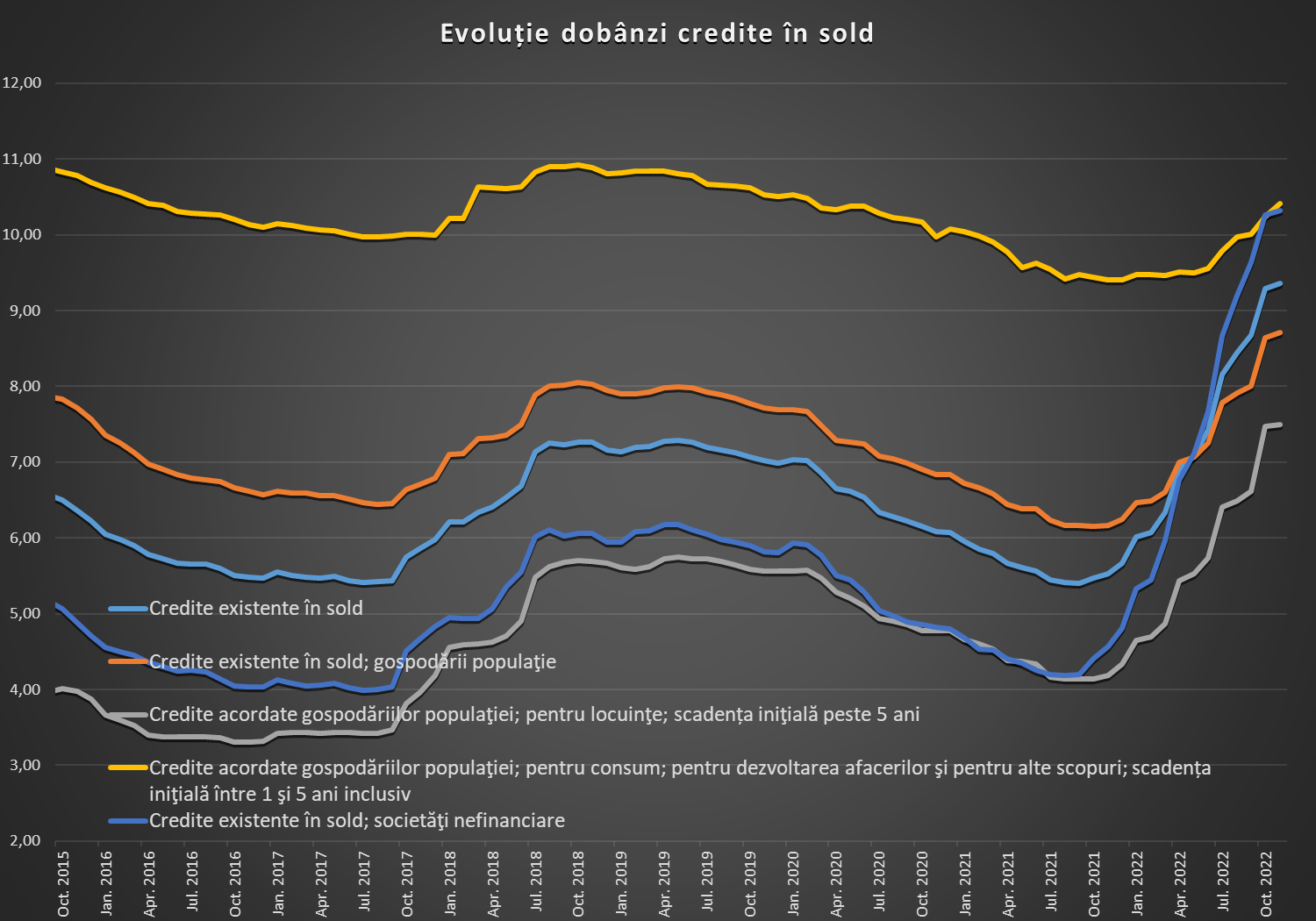

În cazul creditelor în sold pentru locuințe, cu scadența inițială de peste 5 ani, rata dobânzii a rămas relativ nemodificată la 7,5% pe an, după o creștere mare în octombrie, cauzată de actualizarea indicatorului de referință pentru creditele acordate consumatorilor.

De la 1 ianuarie a crescut din nou valoarea IRCC aplicată în contracte cu 1,7 pp la 5,7% și în aprilie va urma o nouă majorare la 6% (5,98% mai exact), arată calculele Profit.ro pe baza datelor publicate de BNR.

Dobânzile la creditele noi acordate firmelor au rămas relativ nemodificate la 10,3% pe an, dar față de noiembrie 2021 au crescut de mai bine de două ori de la 4,7% pe an. Firmele s-au orientat, din acest motiv, din ce în ce mai mult către creditele în valută, unde dobânzile sunt considerabil mai mici (4,2% pe an la euro).

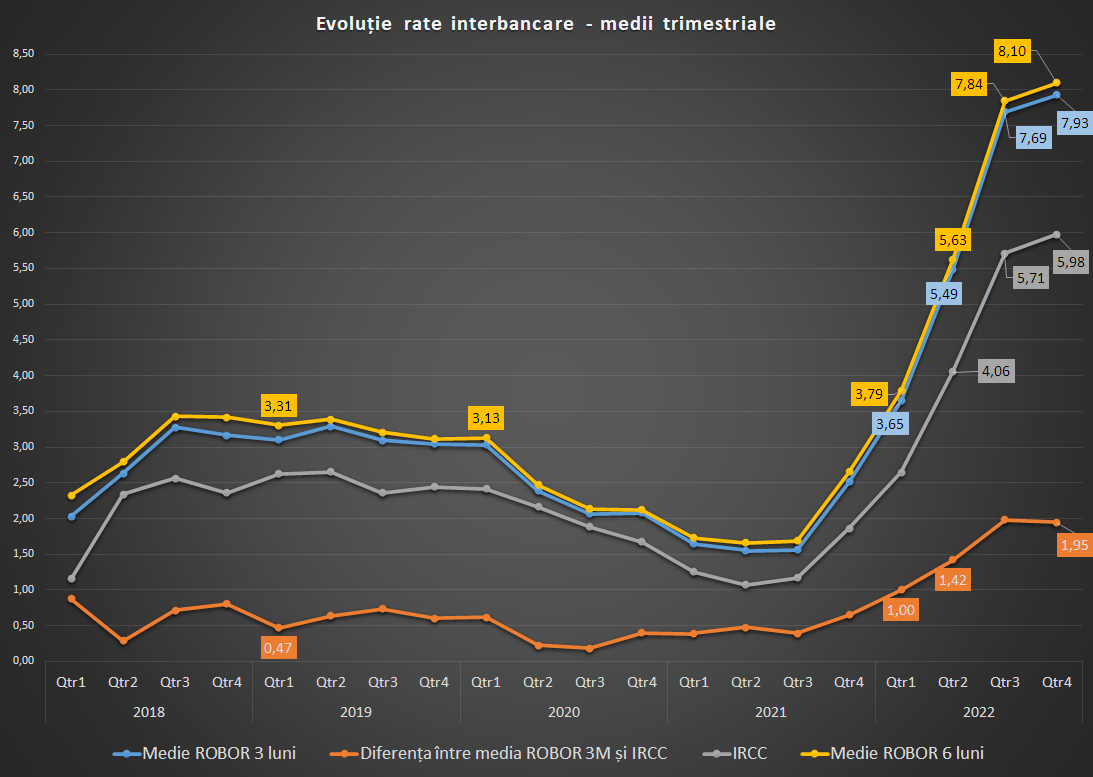

Rata medie a ROBOR la 3 luni a scăzut cu 0,1 pp în noiembrie la 8%, dar în 2021 era 2,5%.

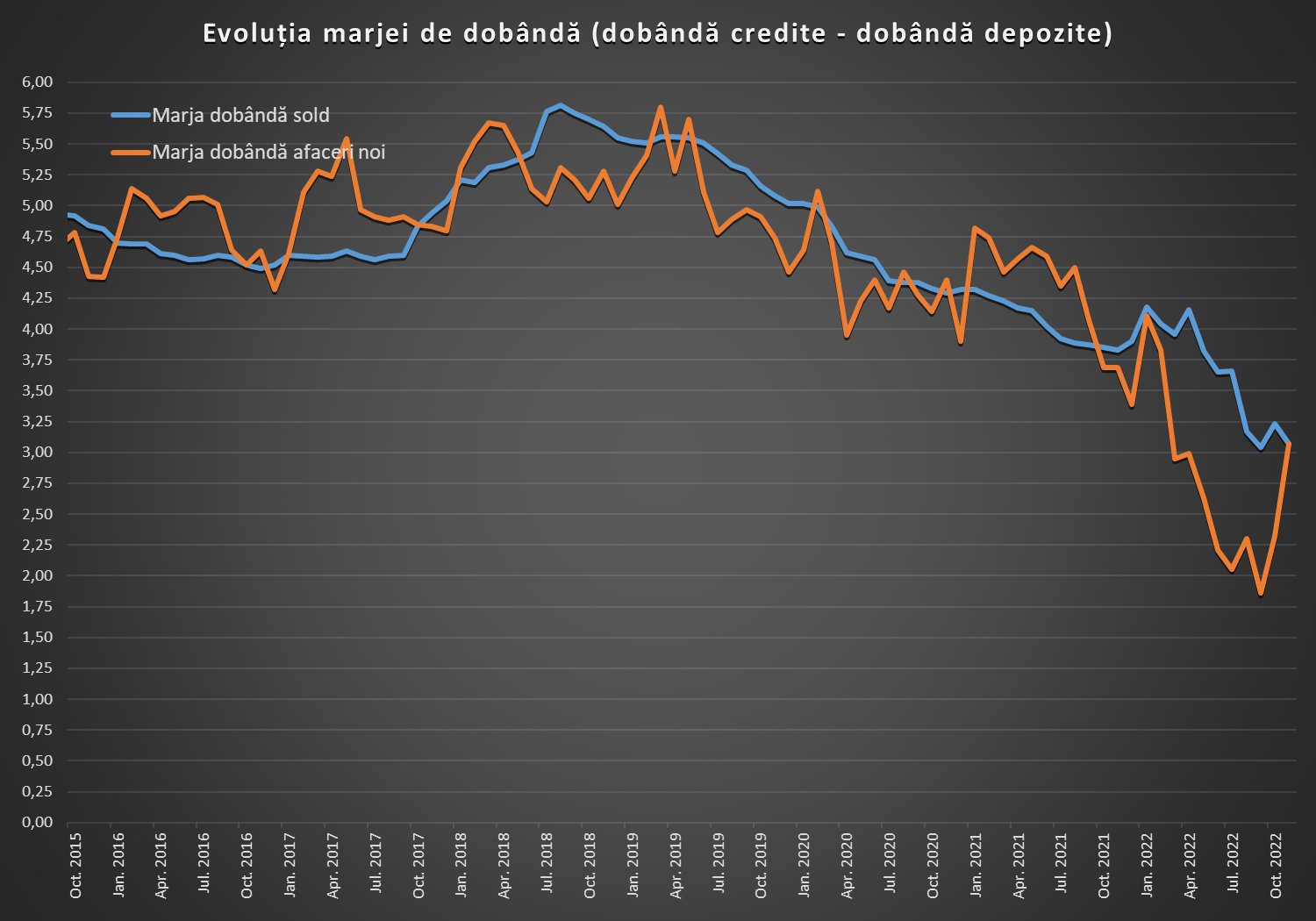

Marja netă a băncilor s-a îmbunătățit în penultima lună a anului trecut pentru afacerile noi, precum și în comparație cu resursele atrase din piață.

Dacă și lunile următoare dobânzile vor merge ca în noiembrie, atunci și marja pentru afacerile în sold este de așteptat să crească.