Cheltuielile fiscale sunt estimate prin metoda “venitului pierdut” care presupune estimarea efectelor asupra încasărilor bugetare generate de acordarea de scutiri, deduceri și facilități fiscale, cote reduse de impozitare, reguli diferențiate de calcul al impozitelor, taxelor și contribuțiilor, aplicabile anumitor categorii de contribuabili, în raport cu standardele de impozitare stabilite în mod general.

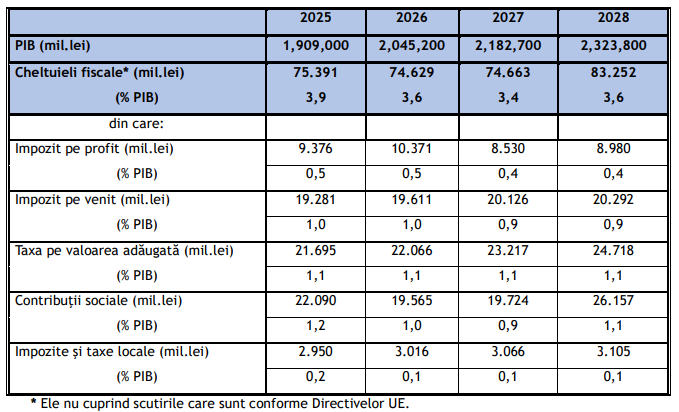

În anul 2025, cheltuielile fiscale au fost estimate la un nivel de 75,39 miliarde lei, reprezentând 3,9% din PIB. În anul 2026, ponderea acestora în PIB se reduce cu 0,3pp iar în 2027 scade cu încă 0,2pp. În 2028, ponderea cheltuielilor fiscale în PIB este estimată la 3,6%, pe fondul influenței generate de evoluția cheltuielilor fiscale aferente contribuțiilor sociale.

Diminuarea, începând cu anul 2026, a ponderii în PIB a cheltuielilor fiscale este determinată, în principal, de modificările legislative introduse.

În domeniul impozitului pe profit, principalele cheltuieli fiscale estimate vizează: scutirea de impozit pentru profitul investit în producția și/sau achiziția de echipamente tehnologice, deducerea suplimentară la calculul rezultatului fiscal în proporție de 50%, a cheltuielilor eligibile pentru activitățile de cercetare-dezvoltare, sponsorizări și/sau acte de mecenat efectuate de persoanele juridice, precum și acordarea de burse private ce se scad din impozitul pe profit, facilitatea acordată pentru menținerea capitalului propriu pozitiv/majorare a capitalului propriu în cazul impozitului pe profit,

precum și introducerea unui sistem de credit fiscal pentru activitățile de cercetare dezvoltare și pentru finanțarea anumitor investiții. Diminuarea ponderii în PIB cu 0,1 pp în anul 2027 este determinată de încetarea aplicabilității facilității acordate pentru menținere a capitalului propriu pozitiv/majorare a capitalului propriu.

În domeniul impozitului pe venit principalele cheltuieli fiscale estimate sunt acordarea dreptului persoanelor fizice de a deduce din venitul net lunar din salarii a unei sume sub formă de deducere personală, exceptarea de la plata impozitului pe venit a veniturilor din pensii sub plafonul de 3000 lei pentru persoanele fizice care au calitatea de pensionar și scutirea de la plata impozitului pe venit a sumelor reprezentând ajutoare, indemnizații și alte forme de sprijin acordate conform legii.

În domeniul taxei pe valoare adăugată, în anul 2025 cheltuielile fiscale au fost influențate de prevederile Legii nr. 141/2025 privind unele măsuri fiscal-bugetare. Astfel, până la data de 31 iulie 2025, au fost aplicabile două cote reduse de TVA, de 9% și 5%, iar începând cu data de 1 august 2025, cota standard de TVA a fost majorată de la 19% la 21%, și a fost instituită o singură cotă de 11%, aplicabilă unui număr restrâns de bunuri și servicii precum: cărți, acces la muzee și obiective culturale, hoteluri–restaurante–catering (HoReCa), locuințe sociale, energie termică, lemne de foc, alimente, medicamente de uz uman, alimentare cu apă și canalizarea, apa pentru irigații, îngrășăminte și pesticide. În perioada 1 august 2025 - 31 iulie 2026, legislația fiscală prevede în anumite condiții ca persoanele fizice să poată beneficia de cota redusă de TVA de 9% pentru achiziția unei singure locuințe.

În domeniul contribuțiilor sociale, începând cu 1 august 2025, nivelul cheltuielilor fiscale a fost influențat de prevederile Legii nr. 141/2025 privind unele măsuri fiscal-bugetare, potrivit căreia au fost eliminate anumite exceptări de la plata contribuției de asigurări sociale de sănătate, inclusiv pentru veniturile din pensii ce depășesc plafonul de 3000 lei pentru persoanele fizice care au calitatea de pensionari, precum și în cazul anumitor ajutoare și indemnizații acordate conform legii. Potrivit legislației, rămân în vigoare scutirea de la plata contribuțiilor de asigurări sociale a tichetelor de masă, voucherelor de vacanță și scutirea de la plata contribuțiilor sociale acordată limitat, până la data de 31 decembrie 2026 (OUG nr. 89/2025), a sumei de 300 lei/lună (în semestrul 1 al anului 2026)/200 lei/lună (în semestrul 2 al anului 2026) reprezentând venituri salariale pentru anumite categorii de salariați. Începând cu 1 ianuarie 2028, cheltuielile fiscale aferente contribuțiilor sociale se majorează ca urmare a încetării aplicabilității prevederilor Legii nr.141/2025 privind impozitarea veniturilor din pensii.

În ceea ce privește impozitele și taxele locale, începând cu anul 2026 cheltuieli fiscale au fost afectate de prevederile Legii nr.239/2025 privind stabilirea unor măsuri de redresare și eficientizare a resurselor publice și pentru modificarea și completarea unor acte normative precum și de OUG nr.9/2026 pentru modificarea și completarea unor acte normative. Estimările includ scutirea de la plata impozitului pe clădirile aflate în proprietatea publică sau privată a statului sau a unităților administrativ-teritoriale, scutirea de la plata impozitului pe clădire în cazul persoanelor fizice și/sau juridice române care reabilitează sau modernizează termic clădirile de locuit pe care le dețin în proprietate precum și reduceri de impozit pentru anumite categorii de persoane fizice.