Noul Cod Fiscal nu mai păstrează nici jumătate din prevederile inițiale, cu care a fost publicat în 2016. A fost amendat până acum prin nu mai puțin de 107 legi, OG-uri și OUG-uri, care au însumat 554 de modificări, fără a le include și pe cele de la impozitele locale. Schimbările au fost de multe ori haotice și nu au reușit să îmbunătățească, pe ansamblu, situația bugetară, ba chiar s-a reușit performanța unei scăderi a încasărilor ca pondere în PIB, în ciuda faptului că economia a avut ani de creștere spectaculoasă, arată un studiu amplu realizat de Tax Institute, organizație înființată pentru a elabora cercetări în fiscalitate bazate pe date și informații corecte.

Într-un context în care deciziile de politici publice nu sunt fundamentate decât rar pe studii de impact, cercetarea “Modificările Noului Cod Fiscal: Inventar și Impact. 2015-2023” analizează efectele puzderiei de modificări fiscale din anii anteriori, le calculează impactul bugetar, clasificându-le chiar în topuri ale celor mai bune, respectiv ale celor mai proaste măsuri fiscale. Studiul a fost lansat public vineri, la BNR, de fondatorii Tax Intitute, Gabriel Biriș (avocat), Ruxandra Jianu (consultant fiscal), Ana Bobircă (conferențiar univ. dr., ASE), care au și realizat studiul, în echipă cu Roxana Voicu-Dorobanțu (conferențiar univ. dr., ASE), Paul Chichernea (avocat, consultant fiscal), Filip Cucu (consultant fiscal).

Guvernatorul BNR, Mugur Isărescu, prezent la lansarea studiului, a declarat ca dezechilibrul fiscal bugetar este principala problema pe care o avem de rezolvat, iar dezbaterile sunt necesare pentru economisti si e important sa fie facute serios, bazate pe cifre, inaintea unor refirme fiscale.

Codul fiscal actual, aprobat prin Legea nr. 227/2015, a intrat în vigoare la 1 ianuarie 2016, înlocuind primul Cod fiscal al României, cel aprobat prin Legea nr. 571/2003.

În perioada analizată, arată studiul Tax Institute, faptul că noul Cod Fiscal a fost modificat prin 107 legi, ordonanțe de guvern și ordonanțe de urgență, înseamnă o medie de 14,4 acte normative de modificare pentru fiecare an de aplicare. Nu au fost analizate normele de aplicare, ale căror prevederi nu au fost actualizate la toate aceste modificări, existând din păcate și contradicții cu prevederile codului, astfel încât aplicarea devine încă și mai dificilă.

Raportat la intervalul de șapte ani și jumătate analizat, cele 554 modificări operate la Cod dau o medie de 74 de modificări pe an, fără a lua în calcul modificările aduse Titlului IX – „Impozite și taxe locale”. Spre comparație, în primii 10 ani de aplicare (2004 – 2013), vechiul Cod Fiscal suferise doar 255 de modificări, inclusiv la impozite și taxe locale. Astfel, frecvența modificărilor noului Cod a fost de cel puțin 3,2 ori mai mare (+320%), estimând că numărul modificărilor Titlului IX a fost de minim 50 în perioada analizată.

Mai puțin de jumătate din aliniatele formei inițiale a Codului au rezistat până azi

După toate aceste modificări, varianta inițială a noului Cod Fiscal, din 2015, este aproape de nerecunoscut acum, o mare parte a prevederilor de atunci au fost schimbate. Noul cod conținea la publicare 2.382 de alineate, dintre care 580 au fost modificate, iar 336 alineate abrogate prin modificările operate. În plus, au fost adăugate 739 de alineate noi, astfel încât NCF a ajuns să conțină (la 31 martie 2023) 2.785 alineate. Studiul a identificat și 42 de alineate nou introduse, care au fost ulterior abrogate, ceea ce dă o idee despre modul în care modificările sunt adoptate, fără o analiză prealabilă solidă, fără studii de impact.

Multe alienate au fost modificate chiar de mai multe ori în timp. Practic, după șapte ani și jumătate, s-a ajuns ca doar 47,6 % din alineatele NCF să rămână în forma inițială. Cele mai importante modificări au fost aduse în perioada 2017 – 2019, de chiar autorii NCF, ceea ce este cel puțin nepotrivit și arată o anume superficialitate în redactare, remarcă autorii studiului.

Modificări fiscale numeroase, încasări mai mici la buget

Rezultatul tuturor acestor modificări a fost, în final, o scădere a veniturilor bugetare de 0,53% PIB în 2022, față de 2016.

În toată această perioadă (cu excepția anului pandemiei, 2020) am avut creșteri economice solide, bazate în principal pe creșterea consumului intern, care însă nu au dus și la creșterea veniturilor bugetare, ca pondere în PIB.

Aproape o treime din modificări, proaste și foarte proaste

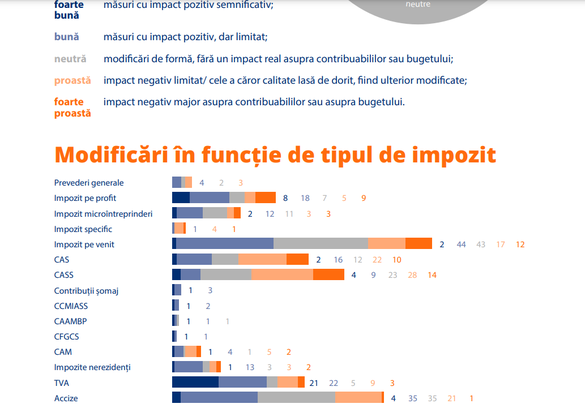

Modificările fiscale au fost analizate și din punct de vedere calitativ, autorii aprecind subiectiv impactul acestora. Astfel, măsurile sunt împărțite în 5 categorii:

- „foarte proastă”, pentru măsurile cu impact negativ major asupra contribuabililor sau asupra bugetului consolidat;

- „proastă”, pentru măsurile cu impact negativ limitat asupra bugetului consolidat sau asupra contribuabililor, precum și pentru cele a căror calitate slabă a necesitat modificări ulterioare;

- „neutră”, acordată în special modificărilor de formă, fără un impact real asupra contribuabililor sau bugetului consolidat;

- „bună”, pentru măsurile cu impact pozitiv, dar limitat, atât asupra contribuabililor, cât și asupra bugetului consolidat;

- „foarte bună”, pentru măsurile cu impact pozitiv semnificativ asupra contribuabililor sau asupra bugetului consolidat.

Spre exemplu, au fost apreciat ca fiind „proaste” sau „foarte proaste” scutirile sau tratamentele preferențiale acordate unor anumite sectoare economice, chiar dacă impactul asupra sectorului respectiv poate fi considerat pozitiv, deoarece au impact negativ atât asupra bugetului consolidate, cât și a sectoarelor economice care nu beneficiază de astfel de scutiri, sectoare ce au de suferit o concurență neloială.

În schimb, au fost apreciate ca fiind „bune” sau „foarte bune” măsuri ce aparent au impact negativ (cel puțin pe termen scurt) asupra bugetului, dar care stimulează investițiile, crearea de locuri de munca, deci și creșterea pe termen mediu și lung a veniturilor bugetare. O astfel de măsură e scutirea de impozit pe profitul reinvestit (în fapt, nu e o scutire, ci doar amânare) sau taxarea inversă la TVA (care afectează doar cash-flow, dar elimină posibilitatea de fraudă și reduce costurile de administrare a rambursărilor de TVA);

Din cele 554 de modi cări, 177 (31,9%) au fost considerate proaste și foarte proaste; 143 (25,8%) au fost considerate neutre, adică în general au fost făcute degeaba; 234 (42,2%) au fost bune și foarte bune.

Din păcate însă, o bună parte din măsurile considerate bune sau foarte bune nu au făcut altceva decât să corecteze măsuri proaste sau foarte proaste adoptate anterior.

Studiul include și topurilor celor mai bune și celor mai proaste modificări aduse noului Cod fiscalîn această perioadă. Autorii spun că identificarea a fost dificilă: “ne-a fost imposibil să găsim 10 măsuri foarte bune care să intre în acest top – de aceea ne-am oprit la 8, la fel cum ne-a fost greu să selectăm doar 10 din multitudinea de măsuri foarte proaste. Din acest motiv, am ales ca unele dintre aceste măsuri să fie grupate în cadrul uneia singure”.

TOP 8 CELE MAI BUNE MĂSURI

1. „Revoluția fiscală” (OUG nr. 79/2017)

Mutarea contribuțiilor de la angajat la angajator a dus la simplificarea administrării fiscale, prin reducerea semnificativă a numărului de declarații depuse de angajator, precum și a numărului de plăți la buget. În plus, introducerea Declarației unice a simplificat administrarea fiscală, eliminând nevoia de emitere a sute de mii de decizii de impunere. Cele două măsuri, spun autorii, sunt esențiale pentru a se putea realiza în viitor reforma impozitării muncii, prin plafonarea bazei de calcul al CAS, CASS pe suma tuturor veniturilor, indiferent de natura lor, măsură fără de care distorsiunile actuale din impozitarea muncii nu vor putea fi eliminate. Din păcate, modul în care a fost implementată a făcut ca aceeași măsură – cea mai bună – să fie prima și în topul celor foarte proaste.

2. Noua definiție a cheltuielilor deductibile

Trecerea de la conceptul de „cheltuieli efectuate în scopul obținerii de venituri impozabile” la „cheltuieli în scopul desfășurării activității economice” a ajutat foarte mult companiile românești, de multe ori supuse unor interpretări exagerate din partea ANAF în legătura cu deductibilitatea cheltuielilor.

3. Regimul opțional pentru impozitul pe venitul microîntreprinderilor (OG nr. 16/2022)

Aplicarea obligatorie a acestui regim a creat probleme în special pentru investițiile greenfield noi, care chiar au fost blocate prin modificările din 2017, iar revenirea la sistemul opțional a readus normalitatea.

4. Consolidarea fiscală la impozitul pe profit (Legea nr. 296/ 2020)

Introducerea posibilității de a calcula impozitul pe profit consolidat la nivelul grupului (în anumite condiții), putând compensa pierderea dintr-o companie cu profitul din altă companie din grup, consolidează poziția din ce în ce mai bună a României ca jurisdicție pentru companii de tip holding, chiar dacă mai sunt necesare clarificări de aplicare.

5. Introducerea taxării inverse pentru livrări de imobile (NCF), telefoane mobile și computere (Legea nr. 358/2015), pentru energie (OUG 168/2022)

Taxarea inversă este cea mai eficientă metodă de combatere a fraudei mari de TVA, iar revenirea la aceasta pentru imobile (terenuri construibile, clădiri), pe lângă reducerea evaziunii, a redus și costurile pentru investitori (care nu au mai fost nevoiți să prefinanțeze TVA până la rambursare), dar și pentru ANAF, prin reducerea numărului de cereri de rambursare.

6. Introducerea regimului special pentru agricultori la TVA (OUG nr. 87/2016)

De un real folos, în special pentru agricultorii și crescătorii de animale tradiționali, simplificând foarte mult obligațiile de raportare, compensându-i în același timp pentru TVA plătit la achiziția de bunuri și servicii.

7. Eliminarea Registrului operatorilor intracomunitari - „ROI” (OUG nr. 87/2016)

Eliminarea acestei măsuri introduse în 2010, care practic dubla obligațiile de înregistrare în scop de TVA pentru companiile românești și crea riscuri inutile pentru acestea, fără să aibă niciun impact în ceea ce privește reducerea evaziunii la TVA, a fost de un real folos firmelor locale.

8. Introducerea criteriilor de risc pentru înregistrarea în scop de TVA (Legea nr. 177/2017)

A fost eliminat și infamul formular D088, introdus cu scopul declarat de a combate evaziunea, în realitate folosit pentru a scoate efectiv din business mii de companii românești, prin anularea codului de TVA.

TOP 10 CELE MAI PROASTE MĂSURI

1. „Revoluția fiscală” (OUG nr. 79/2017)

Aceeași măsură, care deschide și lista celor mai bune, este și cea mai proastă, din cauza modului în care a fost implementată. În loc să fie folosită pentru așezarea sarcinii fiscale în funcție de mărimea și nu de tipul venitului, a accentuat discrepanțele existente. În plus, prin majorarea cotelor de CASS și CAS (în mod special) și reducerea, în compensație, a impozitului pe venit de la 16% la 10%, a fost transferată o sumă de 12 miliarde de lei din Bugetul de Stat în Bugetul Asigurărilor Sociale de Stat, folosită apoi pentru a justifica creșterile complet nesustenabile de pensii și dezechilibrarea gravă a bugetului consolidat. În plus, OUG 79/2017 nu a fost încă aprobată de către Parlament, motiv de incertitudine pentru întreg mediul de afaceri.

2. Spulberarea bazei de calcul al impozitului pe profit (Legea nr. 270/2016, OUG nr. 3/2017, OUG nr. 79/2017)

Trei măsuri diferite, care – în plină luptă globală împotriva erodării bazei fiscale (Planul ANTI-BEPS al OECD, Directiva ATAD) – au făcut ca mai puțin de 10% din numărul total de companii active în Romania să mai datoreze impozit pe profit. Sunt incluse: eliminarea impozitului pe profit pentru companiile mari din HoReCa și înlocuirea lui cu un derizoriu impozit specific; creșterea plafonului de venit până la care se poate aplica regimul fiscal al microîntreprinderilor de la 100.000 euro/an la 500.000 euro/an (OUG 3/2017) și mai apoi la 1.000.000 euro/an (OUG 79/2017); eliminarea limitării aplicabilității regimului fiscal al companiilor care obțin venituri din consultanță și management, erodând – în lipsa unei capacități de control adecvate a ANAF, și baza de calcul al impozitului pe venit și, mai ales, al contribuțiilor sociale.

3. Eliminarea plafonării bazei de calcul al CAS, CASS individuale pentru veniturile din salarii (OUG nr. 3/2017)

A crescut semnificativ sarcina fiscală totală pentru salariile mai mari de 5 salarii medii. Plafonarea bazei de calcul al CASS intrase în vigoare la 1 ianuarie 2017 și a fost eliminată începând din februarie, dar plafonarea bazei de calcul al CAS individuale era în vigoare încă din 2001 și venea la pachet cu plafonarea numărului de puncte de pensie, plafonare eliminată. Practic, din acest moment, pe lângă sumele încasate suplimentar la BASS, a început să crească și datoria BASS față de asigurați. În mod ironic, creșterea sarcinii fiscale pentru salariile mari a venit la pachet cu creșterea plafonului la microîntreprinderi și cu eliminarea restricției cu privire la consultanță și management, măsuri ce au fost practic o invitație la înlocuirea contractelor de muncă cu contracte de prestări servicii încheiate cu microîntreprinderea angajatului.

4. Scutirea de impozit pe salariu a angajaților din cercetare/dezvoltare (OUG 32/2016), a sezonierilor din HoReCa (OUG 3/2017) și păstrarea scutirii de impozit pe salarii a angajaților din IT (introdusă în 2000)

Autorii cred că scutirile erodează baza de calcul al impozitului, creează distorsiuni concurențiale și discriminări între diverse categorii profesionale. Nu există studii de impact al acestor scutiri care să arate altceva. Scutirea de impozit pe salariile din cercetare-dezvoltare nu a putut fi aplicată din cauza lipsei și mai apoi a neclarității normelor de aplicare.

5. Scutirea de impozit pe salarii și de la plata CASS pentru angajații din construcții (OUG nr. 114/2018) și agricultură (Legea nr. 135/2022)

Au redus încasările bugetare, au creat distorsiuni majore în piața muncii și un risc pentru toate companiile din domeniile menționate, scutirile fiind susceptibile a fi ajutor de stat.

6. „Split” TVA (OG nr. 23/2017)

Măsura, din fericire, modifcată semnificativ înainte de a intra în vigoare, ar fi blocat pur și simplu activitatea majorității companiilor românești, în special a celor cu capital românesc, pentru care accesul la finanțare este mai dificil.

7. Introducerea cotei super reduse de TVA de 5% în HoReCa (OUG nr. 89/2018)

Cum poți justi ca aplicarea cotei reduse de TVA de 9% pentru alimentele cumpărate din magazin și a celei de 5% pentru aceleași alimente cumpărate de la restaurant?

8. Suspendarea aplicării creditului fiscal pentru creșe și grădinițe (OUG nr. 168/2022)

Avea potențial excelent pentru refacerea sistemului de educație timpurie și reducerea analfabetismului functional, dar a fost suspendat (sine die?!), la doar 4 luni de la intrarea în vigoare, pe motiv de lipsă a resurselor bugetare. Prin aceeași OUG, a fost suspendată însă plata impozitului specific în HoReCa, cee ace arată prioritățile guvernului de atunci.

9. Modificarea regulilor cu privire la aplicarea cotei de 5% la achiziția de apartamente (OG nr.16/2022)

A bulversat industria în perioadă dificilă (cand creșteau dobânzile și prețul materialelor de construcții), afectând sever și capacitatea cetățenilor de a achiziționa locuințe noi.

10. Suspendarea plății impozitelor și taxelor pe perioada stării de urgență (OUG nr. 29/2020)

Aplicarea la toate companiile, nu doar la cele din sectoarele afectate de măsurile anti – Covid, a fost extrem de hazardată, a explodat nevoia de finanțare a deficitului bugetar. În plus, recuperarea ulterioară a sumelor amânate a fost dificilă, fiind necesare reguli noi pentru eșalonarea debitelor restante.

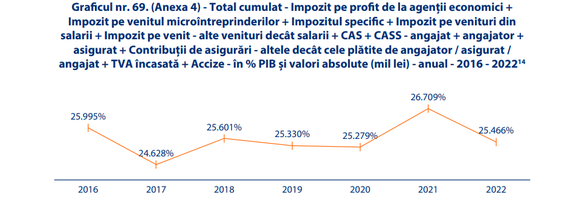

Studiul analizează exhaustiv evoluția veniturilor bugetare, atât pentru fiecare impozit individual, cât și pe mai multe tipuri de impozite, cumulat, pentru a vedea cum unele modificări au determinat migrarea bazei de impunere de la un impozit mai mare spre altul mai mic.

Paradoxul scăderii încasărilor din impozit pe profit în ani de creștere economică

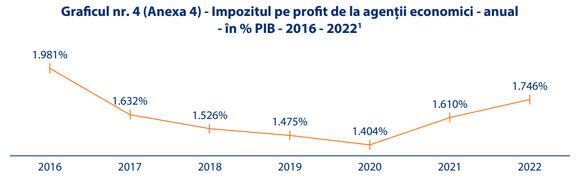

La impozitul pe profit, se observă că, într-o perioadă cu creșteri economice solide (cu excepția anului 2020) când, în mod normal, profitabilitatea companiilor crește, avem o scădere abruptă a ponderii impozitului pe profit (%PIB). În condiți normale, o astfel de scădere e contraintuitivă. Cel mai mare declin apare în 2017 (1,632% din PIB față de 1,981%, adică -0,349% PIB), când sumele colectate au scăzut cu 16,44%. Scăderea continuă până în 2020 (anul pandemiei), după care începe o creștere ușoară, fără a ajunge la nivelul lui 2016 (1,746% din PIB în 2022, -13,46% din PIB față de 2016), deși 2022 a fost an cu profituri istorice, atât pentru sectorul energetic cât și pentru cel bancar.

Singura explicație a autorilor studiului pentru această scădere e găsită în măsurile de spulberare a bazei de impunere pentru impozitul pe profit implementate în 2017, și anume eliminarea impozitului pe profit în HoReCa mare (Legea nr. 270/2016 privind impozitul specific, intrată în vigoare la 1 ianuarie 2017) și majorarea plafonului pentru microîntreprinderi de la 100.000 euro/an la 500.000 euro/an (OG nr. 3/2017, intrată în vigoare la 1 februarie 2017. „HoReCa mare” înseamnă companiile din sector care nu plăteau impozit pe venitul microîntreprinderilor, adică cele cu cifra de afaceri mai mare de 500.000 euro/an (2017), respectiv 1.000.000 euro/an din 2018, companiile cu cifra de afaceri sub aceste plafoane fiind obligate la plata impozitului pe venitul microîntreprinderilor.

Tot o măsură legislativă ar fi de vină, cred autorii studiului, și pentru scăderea veniturilor din impozitul pe profit în 2018, la doar 1,526% PIB, o sumă cu 6,95% mai mică decât în 2017. Cauza: plafonul de venit la microîntreprinderi a crescut încă o dată, de la 500.000 euro/an la 1.000.000 euro/an, prin OUG nr. 79/2017, intrată în vigoare la 1 ianuarie 2018. Suplimentar, prin OUG nr. 79/2017, a fost eliminată și restricția cu privire la aplicarea regimului microîntreprinderilor pentru consultanță și management, facilitând transferul de profit prin contracte de consultanță către microîntreprinderi.

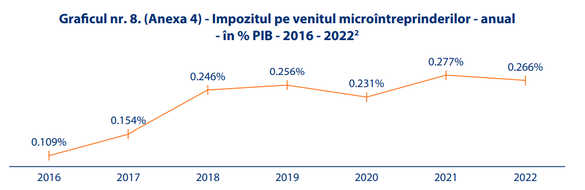

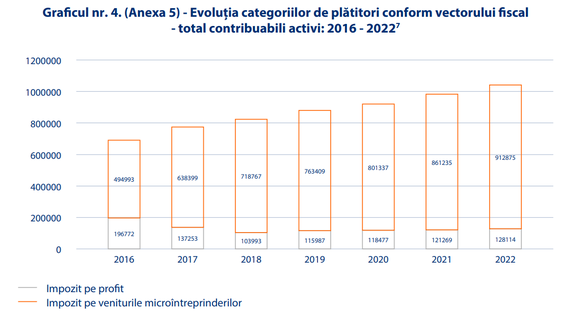

Marea migrare către microîntreprinderi

În timp ce ponderea impozitului pe profit scădea, studiul Tax Institute observă o creștere abruptă a ponderii impozitului pe venitul microîntreprinderilor, în special în prima parte a perioadei analizate: În 2017 creșterea a fost + 41,3% față de 2016; apoi de + 59,7% în 2018 față de 2017; și nu mai puțin de + 225,7% în 2018 față de 2016.

Ponderea impozitului pe venitul microîntreprinderilor a rămas relativ constantă (cu trend ușor crescător) în perioada 2018-2022, perioadă în care nu au mai fost modificări semnificative nici la regimul microîntreprinderilor și nici la cel al impozitului pe profit.

Maximele acestui impozit (al cărui aport este nesemnificativ) au fost atinse în primii 2 ani de aplicare (2017, 2018). Scăderea din 2019 poate fi ușor pusă pe seama reducerii numărului de plătitori ai impozitului specific, ca urmare a creșterii plafonului pentru microîntreprinderi din 2018 (doar companiile cu cifra de afaceri mai mare de 1.000.000 euro aplică regimul impozitului specific), iar scăderile abrupte din perioada 2020 - 2022, pe seama măsurilor luate în pandemie, de suspendare a plății impozitului specific.

Încasări potențiale din profit diminuate de 22 de ori prin impozit specific

Analiza cifrelor la 2021 arată că de la cele 37.392 de societăți plătitoare s-a colectat impozit specific de doar 37,8 milioane lei, în timp ce dacă ar fi achitat impozit pe profit s-ar fi colectat 824,3 milioane lei. Adică s-a colectat efectiv doar 4,59% din impozitul pe profit ce ar fi trebuit colectat (de 22 de ori mai puțin).

Practic, ținând cont de sumele derizorii colectate din impozitul specific, autorii studiului apreciază că operatorii economici din HoReCa mare au fost scutiți de impozit în perioada analizată. Această cvasi-scutire creează și o problemă cu privire la un posibil ajutor de stat.

Studiul mai remarcă faptul că scăderea ponderii impozitului pe profit nu e compensată de creșterile de la impozitul pe venitul microîntreprinderilor și de la impozitul specific.

Modificările aduse regimului microîntreprinderilor au transformat și „apetitul antreprenorial” al contribuabililor. Un spike, o creștere masivă a numărului de înmatriculări se observă la începutul lui 2017 (OG nr. 3/2017, 100.000 euro -> 500.000 euro/an la microîntreprinderi) și o revenire la începutul lui 2018 (OUG nr. 79/2017, 500.000 euro -> 1.000.00 euro/an), urmată de menținerea nivelului (cu excepția anului 2020, când numărul de companii nou-înregistrare în pandemie s-a prăbușit) în perioada următoare.

Aceste cifre confirmă influența modificărilor fiscale asupra comportamentului contribuabililor, care caută firesc să beneficieze de sarcina fiscală cea mai favorabilă.

Numărul companiilor plătitoare de impozit pe profit scade semnificativ, atât în 2017 (de la 196.772 la 137.253, cu 30,25%), cât și în 2018 (la 103.993, cu 24,67%), după introducerea impozitului specific și creșterea plafonului la microîntreprinderi.

În 2018 rămăseseră doar puțin peste jumătate din companiile plătitoare de impozit pe profit din 2016 (52,8%). Din 2019 numărul acestora crește ușor până în 2022; Dacă, în 2016, 28,44% dintre companii erau plătitoare de impozit pe profit și 71,56% de impozitul pe venitul microîntreprinderilor (raport de 2,23 la 1), în anii următori crește mult ponderea microîntreprinderilor: raport 4,65 la 1 în 2017, 6,91 la 1 în 2018, pentru ca, în 2022 să ajungă la 7,17 la 1.

Numărul total de companii înregistrate la ONRC a crescut cu 50,5% din 2016, până la 1.040.989 în 2022, însă a scăzut numărul celor plătitoare de impozit pe profit cu aproape 35% concomitent cu o adevărată explozie a numărului de microîntreprinderi: un plus de 84,4% sau 417.882 firme

Vasele comunicante în fiscalitate

În concluzie, arată autorii studiului, măsurile implementate în 2017 și 2018 au generat scăderea destul de semnificativă (0,348% din PIB) a veniturilor aduse la buget de cele trei impozite, cumulat (2019 față de 2016). Creșterea constantă a numărului de microîntreprinderi după 2018 poate fi justificată atât prin crearea acestora cu scopul de a transfera profitul din companii plătitoare de impozit pe profit, cât și pentru a remunera activități dependente, cred autorii studiului.

În opinia lor, principiul vaselor comunicante se aplică și în fiscalitate, nu numai în teoria fluidelor: “în lipsa unei presiuni egale în vase, lichidul (masa impozabilă) va „țâșni” prin vasul cu presiune (sarcina fiscală) mai mică. Chiar dacă legislația încearcă să oprească “țâșnirea” către vasele cu presiune fiscală mai mica, prin măsuri de reîncadrare fiscală, administrația nu are capacitatea de a opri acest flux natural, creat de însăși legislația care impune presiuni fiscale inegale. Și nu poate fi acuzat fluidul că va căuta mereu calea mai simplă.”

Impactul transferurului contribuțiilor sociale de la angajat la angajator

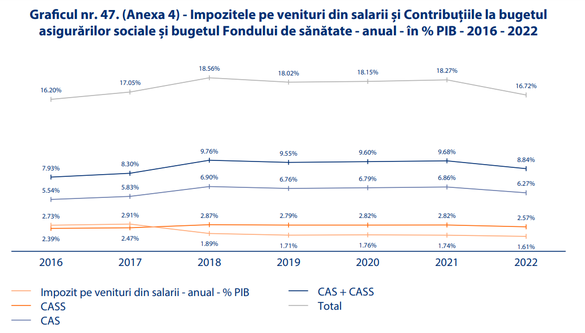

O atenție specială a fost acordată în studiul Tax Institute impozitării veniturilor din salarii, deoarece generează cea mai mare pondere din total atât la impozitul pe venit, cât și la CAS și la CASS. Un eveniment legislativ major a fost reforma care, după 2018, a eliminat CASS angajat și a redus ponderea contribuției angajatorilor la CAS, aceștia urmând a plăti doar CAS pentru condiții speciale sau deosebite de muncă.

În 2017, crește atât impozitul pe salarii (de la 2,73% la 2,91% PIB, +6,6%), cât și CAS (de la 5,54% la 5,83% PIB, +4,8%) și CASS (de la 2,39% la 2,47% PIB, + 3,3%). Creșterile pot fi puse parțial pe seama creșterii salariului minim de la 1.200 lei (2016) la 1.450 lei (2017), parțial pe seama creșterii generale a salariilor, în contextul agravării crizei forței de muncă.

Nu poate fi însă explicată diferența de creștere dintre CAS și CASS, baza de calcul a ambelor contribuții fiind salariul brut, nici dacă ținem cont de faptul că în ianuarie 2017 baza de calcul al contribuțiilor individuale datorate de angajați a fost plafonată la 5 salarii medii pe economie, arată autorii studiului.

În 2018, urmare a „revoluției fiscale”, impozitul pe salarii scade, de la 2,91% PIB în 2017, la 1,89% PIB în 2018 (-1,02% PIB, adică -36,08%), ca urmare directă a reducereii cotei de impozit pe salarii de la 16% la 10% (-37,5%) și a majorării salariului minim de la 1.450 lei la 1.900 lei. Totodată, CASS crește de la 2,47% din PIB în 2017, la 2,87% PIB în 2018 (+0,4% PIB, adică +18,35%). Un avans explicat prin majorarea cotei CASS la 10% (+13.6%), în condițile în care ar fi trebuit stabilită la doar 8,8% dacă s-ar fi urmărit efect neutru din transferul contribuțiilor de la angajator la angajat. Studiul nu identifică însă unde a fost pierdut efectul majorării salariului minim.

În același interval, CAS crește și ea de la 5,83% PIB în 2017, la 6,9% PIB în 2018 (+1,07% PIB, adică +15,48%), dat fiind modul în care s-a făcut transferul contribuțiilor (cota de CAS a fost majorată la 25%, maim ult decât nivelul care ar fi fost neutru, de 21%.

Nu este însă clar de ce veniturile din CAS au crescut cu doar 15,48%, deși cota a fost majorată cu 18,35%, baza de calcul fiind aceeași. Autorii studiului cred că o explicație a inadvertenței poate fi eliminarea restricției cu privire la folosirea microîntreprinderilor pentru consultanță și management. Aceasta a determinat unii salariați cu venituri mari să-și înființeze microîntreprinderi pe care să-și primească fostele salarii prin contracte de prestări servicii încheiate cu fostl angajator.

Impact “ciudat” al scutirilor de contribuții în construcții

În 2019, cei circa 500.000 de angajați din construcții, producția de materiale de construcții și servicii au fost scutiți de la plata impozitului pe venit și CASS, CAS s-a redus la 21,25% (scutiți de contribuția de 3,75% la Pilonul II, fără posibilitatea de a opta pentru plata acesteia).

Evoluția încasărilor după aceste măsuri este, în opinia autorilor studiului, cel puțin ciudată. Impozitul pe salarii a scăzut (de la 1,89% la 1,71% PIB, adică doar -9,52%), în linie cu așteptările. Tot explicabilă este și scăderea ușoară a intrărilor din CAS (de la 6,90% la 6,76% PIB, cu aproximativ 2%), însă CASS scade inexplicabil de puțin (de la 2,87% PIB la 2,79% PIB, adică cu 2,7%), deși era de așteptat o evoluție similară cu cea a impozitului pe venit (scădere de aprox. 7,5%), angajații din construcții fiind scutiți atât de la plata impozitului pe salariu, cât și al CASS.

O evoluție greu de explicat apare, din nou, în 2020 și 2021. Atât impozitul pe salarii, cât și CAS și CASS își mențin încasările, cu scădere foarte ușoară, deși piața muncii a fost puternic afectată de măsurile de lockdown (sute de mii de angajați în șomaj tehnic, cu plata a 75% din salariul brut, suportată de la buget sau din fonduri UE).

Abia anul 2022 aduce o evoluție conform așteptărilor, adică în scădere față de 2021. Astfel, impozitul pe salariu scade în încasări la 1,61%, de la 1,74% PIB (adică -7,47%), CAS scade la 6,27% față de 6,86% PIB, adică -8%, iar CASS la 2,57%, de la 2,82% PIB, adică -8%.

În total, contribuția celor trei la bugetul consolidat a scăzut de la 18,56% la 16,72% PIB (-1,84% PIB, adică -9%). Cauza evidentă: scutirea de impozit pe salarii și CASS și ale angajaților din agricultură și industria alimentară (aproximativ 300.000).

Scăderea totală este mai mare decât s-ar fi așteptat autorii studiului, în condițiile în care scutirea a operat doar 7 luni din 2022 și, în plus, începând cu 1 august a fost redus și plafonul până la care se aplică scutirile, de la 30.000 lei/luna la 10.000 lei/luna, atât pentru angajații din construcții cât și pentru cei din agricultură. Suplimentar, a crescut și salariul minim în aceste domenii de la 3.000 lei la 4.000 lei/lună, iar salariul minim pentru restul angajaților a crescut de la 2.300 lei la 2,450 lei.

TVA – cele mai mari probleme de colectare, în ciuda creșterii consumului

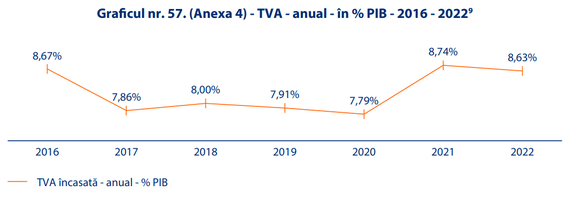

Taxa pe valoarea adăugată, unul dintre cele mai importante venituri ale statului, păstrează de ani de zile deficiențe de colectare, cre nu au putit fi înlăturate nici în anii de creștere economică și de avans mare al consumului.

Studiul remarcă o evoluție descrescătoare a încasărilor în perioada 2016 – 2020 (când au fost reduce cotele), urmată de o creștere în 2021 și 2022. În toata această perioadă România a înregistrat creșteri solide ale PIB, bazate pe avansul consumului intern, care ar fi îndreptățit creșteri mult mai serioase ale ponderii veniturilor din TVA în PIB. Cu toate acestea, GAP-ul de TVA (taxe necolectate din TVA teoretic colectabil) a avut un trend doar ușor descrescător, iar sumele de TVA rambursate au fost relativ constante de la an la an, deci de aici nu vin infuențe negative.

Explicația trebuie căutată în alte zone decât reducerile de cote, cred autorii studiului. Una poate fi scăderea conformării, în special corelată cu creșterea numărului de microîntreprinderi unde este foarte probabil ca, pentru a reduce TVA de plată și pentru a evita impozitul pe dividende, să fie înregistrate cheltuieli personale semnificative. La fel în cazul persoanelor cu venituri din activități independente înregistrate ca plătitoare de TVA, cu scopul de a reduce TVA de plată. “Nu am găsit analize de risc publicate de ANAF cu privire la aceste aspecte, deși este de notorietate faptul că, la multe magazine ești întrebat dacă vrei factură pentru achiziții făcute în mod evident în scop personal”, arară autorii.

În 2017, încasările din TVA scad masiv, de la 8,67% la 7,86% PIB (-0,81% PIB, adică -10,3%), creșterea PIB fiind însă una uriașă, de 6,9%, creștere obținută preponderent din creșterea consumului intern. Această scădere poate fi parțial explicată prin reducerea cotei standard de TVA, de la 20% în 2016, la 19% de la 1 ianuarie 2017, adică o scădere de 5,2%. Ținând însă cont că, pentru alimente, băuturi nealcoolice, bere la draft, serviciile de restaurante și hoteluri, livrări de apartamente noi (în anumite condiții) se aplicau deja cota redusă de 9% sau cea super-redusă de 5%, impactul reducerii cotei standard a fost semnificativ mai mic de 5,2% și nu explică diferența de pierdere de venituri, altfel decât prin schimbarea comportamentului cumpărătorilor (deducerea TVA prin fiirme/ PFA)

În 2018, încasările din TVA cresc ușor, la 8% PIB (+0,14% PIB, adică +1,7%), în contextul unei creșteri economice solide de 4,1%, bazată tot pe consum, însă într-o perioadă când cota TVA în HoReCa a fost diminuat de la 9% la 5%. În 2019, avem scădere ușoară la 7,91% PIB (-0,09% PIB, adică -1,13%), deși economia continua să avanseze cu 4%, împinsă tot de consum. O scădere pe care o poate explica doar parțial extinderea aplicării cotei de 5% în cazul livrărilor de locuințe noi (în anumite condiții) și introducerea unei cote super-reduse de 5% pentru alimentele bio.

Evoluția defavorabilă a economiei ajunge să justifice abia în 2020 (când am avut și măsuri de lockdown) scăderea încasărilor din TVA: coboară la 7,79% din PIB (adică -1,67%), în condițiile unei contracții a PIB de 3,7%. Atunci s-a adâncit și mai mult GAP-ul de TVA (+0,2%, la 35,7%, de departe cel mai mare din UE, în timp ce la nivelul Uniunii GAP-ul a scăzut în medie cu 2% până la 9,1%). Ținând cont că în 2020 România a luat și măsura hazardată de a suspenda de jure plata impozitelor și taxelor pe perioada stării de urgență pentru toate companiile, scăderea de 0,13% PIB apare ca fiind surprinzător de mica, se arată în studiu.

Revenirea consumului în 2021 a adus și o creștere a încasărilor din TVA la 8,74% PIB în 2021 (+0,95% PIB, adică +12,2%). Avans la care a contribuit și creșterii prețurilor la energie (chiar dacă scade la 5% cota de TVA pentru energia termică și livrările de lemn de foc destinate populației), dar și încasările de TVA amânat la plată în 2020. Minunea nu a ținut prea mult, astfel că în 2022 încasările din TVA intră din nou pe trend descrescător, coborând la 8,63% PIB (-0,11% PIB, adică -1,27%), absolut bizar în condițiile în care prețurile la energie au explodat pur și simplu, iar infația a fost la maxim istoric (16%). Nu există încă date cu privire la GAP-ul de TVA, dar autorii studiului se așteaptă la o creștere a acestuia.