Băncile au bani mulți la îndemână în ultima vreme. Atât de mulți, încât multe dintre instituțiile de credit de top din România plătesc dobânzi de sub 1% la depozitele pe trei luni. Între timp, populația și firmele își mută banii în conturi curente, neremunerate, sau păstrează bani lichizi.

25 aprilie - MedikaTV - Maratonul Sănătatea Digestiei

23 mai - Maratonul Fondurilor Europene

27 mai - Eveniment Profit.ro Real Estate (ediţia a IV-a) - Piața imobiliară românească sub aspectul crizei occidentale

În toamna lui 2008, populația și firmele aveau aproape la fel de mulți bani în conturile curente cât aveau și în depozitele la termen. Numerarul în circulație – banii lichizi – era la cam o treime din valoarea depozitelor la termen.

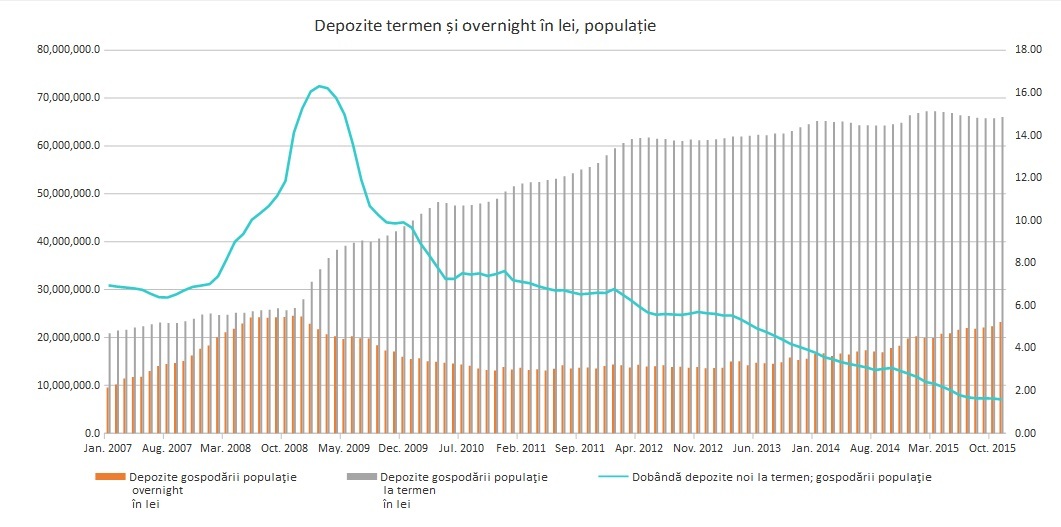

Criza a mișcat gândirea românului, care, pe fondul creșterii dobânzilor la lei, a mutat tot mai mulți bani în depozitele la termen, i-a redus pe cei din conturi curente, iar cashul a scăzut. Situația a început să se schimbe începând cu 2013. Perioada coincide cu relaxarea monetară a BNR, care a dus la scăderea dobânzilor oferite de bănci pentru depozite.

„Asistăm la aceeași situație observată în perioada 2005-2007, când BNR lăsa lichiditate în sistemul interbancar pentru a reduce dobânzile de pe piața interbancară. Atunci, precum și în 2015, obiectivul era stimularea economiei, în special prin creditare, și descurajarea aprecierii monedei naționale. Știm cum s-a terminat experimentul 2005-2008. Să sperăm că BNR a învățat ceva”, spune economistul Florin Cîțu.

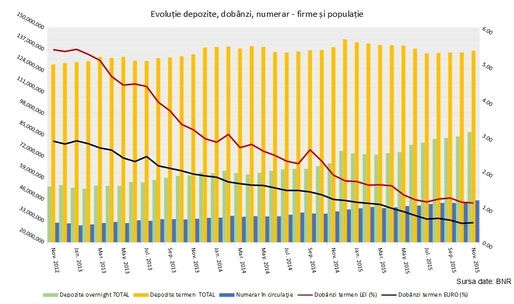

În ultimii trei ani, din ce în ce mai mulți bani au plecat spre conturile curente sau în cash, în detrimentul economisirii pe termen lung. Populația și firmele nefinanciare aveau depozite la termen de 136 de miliarde de lei la bănci în noiembrie, cu aproape 8 miliarde mai mult față de noiembrie 2012. Sumele în conturile curente au crescut cu 33 de miliarde de lei în același interval, iar cashul din economie cu 13,5 miliarde.

Astfel, depozitele overnight – conturi curente - ale populației și firmelor au ajuns la 64% din valoarea depozitelor la termen, în noiembrie 2015, de la 42% în noiembrie 2012. Raportul numerar/depozite la termen a ajuns de la 25% în noiembrie 2012 la 33% în noiembrie 2015.

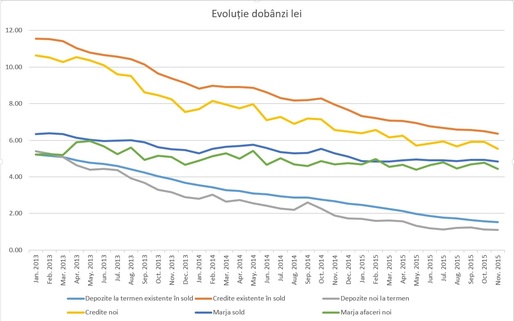

În același interval, dobânzile medii la depozitele în lei au scăzut de la 5,4 la 1,1%, iar cele la euro de la 2,8 la 0,5%. Toate dobânzile la lei din piața interbancară sunt sub dobânda cheie de 1,75%.

Guvernatorul Mugur Isărescu explica recent că spre deosebire de alte vremuri, cursul rămâne stabil, în pofida excesului de lichiditate.

Dar de unde vine abundența de lichiditate? Tot de la BNR, explică Cîțu. Banca centrală a intervenit în piața valutară pentru a opri aprecierea leului și a schimbat valuta pentru Ministerul de Finanțe, fără a steriliza apoi sumele nou create, ceea ce a crescut masa monetară în sens restrâns.

„O parte din aceasta creștere se duce în creditarea pentru consum și o parte în creditarea pentru imobiliare în lei”, spune Cîțu.

Marile bănci nu prea sunt interesate de banii tăi

Dobânzile sunt prea mici și comisioanele prea mari la bănci pentru a mai permite deponenților să vâneze cea mai bună ofertă din piață, așa cum se întâmpla cu ani în urmă. Pe lângă asta, statul încasează și el 16% din dobândă. Astfel că, în acest moment, cel puțin nu pierzi bani dacă faci depozitul tot la banca la care ai contul curent.

De la BCR primești o dobândă de 0,9% pe an, adică un net de 9,5 lei la un depozit de 5.000 de lei. Retragerea de numerar de la casierie costă 1%, minimum 15 lei, ceea ce înseamnă un comision mai mare decât dobânda. Pe de altă parte, transferul în contul curent nu costă nimic, dacă tranzacția e realizată prin internet banking, iar banii pot fi retrași gratuit de la bancomat ulterior. Administrarea lunară a contului costă cel puțin 4,5 lei. BCR nu acceptă depozite mai mici de 500 de lei.

De la BRD primești 8,4 lei, la o dobândă de 0,8%. Dacă nu ai cont curent deschis la bancă, cu un card atașat, atunci retragerea de numerar de la casierie costă 0,5% din sumă, minimum 5 lei.

La Banca Transilvania, dobândă de 1,15%. Netă de 12 lei. Suma minimă pentru constituirea depozitului e de 100 de lei pentru persoanele fizice. Eliberarea de numerar de la ghișeu costă 0,4% minim 3,5 lei, ceea ce ar mânca mare parte din dobândă. Constituirea unui cont curent și retragerea banilor de la bancomat nu costă, însă, nimic.

La Raiffeisen Bank, dobânda de 0,85%, brută de 10,62 lei, netă de 8,9 lei. Același comision de 0,5% se aplică și aici la ghișeu, astfel că e necesar un cont curent cu card atașat.

UniCredit Bank plătește o dobândă de 0,45% pe an pentru depozitele la trei luni fără prelungire automată de sub 10.000 de lei, iar pentru cele cu prelungire automată rata e cu 0,3 puncte procentuale mai mare.

CITEȘTE ȘI Isărescu explică de ce crește numerarul: Până și angajații BNR fac cozi la bancomat în ziua de salariu

CITEȘTE ȘI Isărescu explică de ce crește numerarul: Până și angajații BNR fac cozi la bancomat în ziua de salariu Nici CEC Bank nu sare prea sus cu banul, în pofida renumelui de pe vremuri, de bancă de economii. La trei luni, rata dobânzii e de 0,75%, deci la 5.000 de lei primești net 7,8 lei. Banca percepe un comision de 0,5% pentru retragerea de la ghișeu, dar banii pot fi scoși prin intermediul unui card, care costă 3 lei pe lună.

În cazul în care clienții vor să retragă banii de la bancomat, pentru a evita comisioanele mari de la ghișee, atunci trebuie să ia în calcul că în cazul unor sume mai mari, acestea nu pot fi retrase de în întregime în aceeași zi, din cauza limitărilor privind tranzacțiile.

Dobânzi mai mari oferă bulgarii de la TBI Bank, cu o rată la lei de 2,6%, ciprioții de la Marfin Bank, cu 2,1% și polonezii de la Idea Bank, ex-RIB.