Creditarea a continuat să crească în martie, însă a fost susținută exclusiv de creșterea împrumuturilor pentru locuințe. Creditul în lei pentru companii a continuat să scadă, în timp ce împrumuturile în valută au rămas nemodificate, în condițiile în care în România a fost declarată starea de urgență pe fondul epidemiei de coronavirus.

Luna martie este prima de la declararea stării de urgență pentru care avem date de la Banca Națională a României privind evoluția creditării. În structura soldului nu se vede încă un impact al șocului economic generat de restrângerea pe scară largă a activității. Unele credite, precum cele ipotecare, pregătite înainte de măsurile de restricție, au mers în continuare bine în martie și au compensat stagnarea soldului împrumuturilor de consum și a celor pentru firme.

Banca centrală a redus în martie dobânda cheie cu 0,5 puncte procentuale la 2% și rata Lombard cu 1 pp la 2,5%, ceea ce a însemnat o relaxare substanțială a condițiilor monetare, reflectată și în ratele interbancare mai mici.

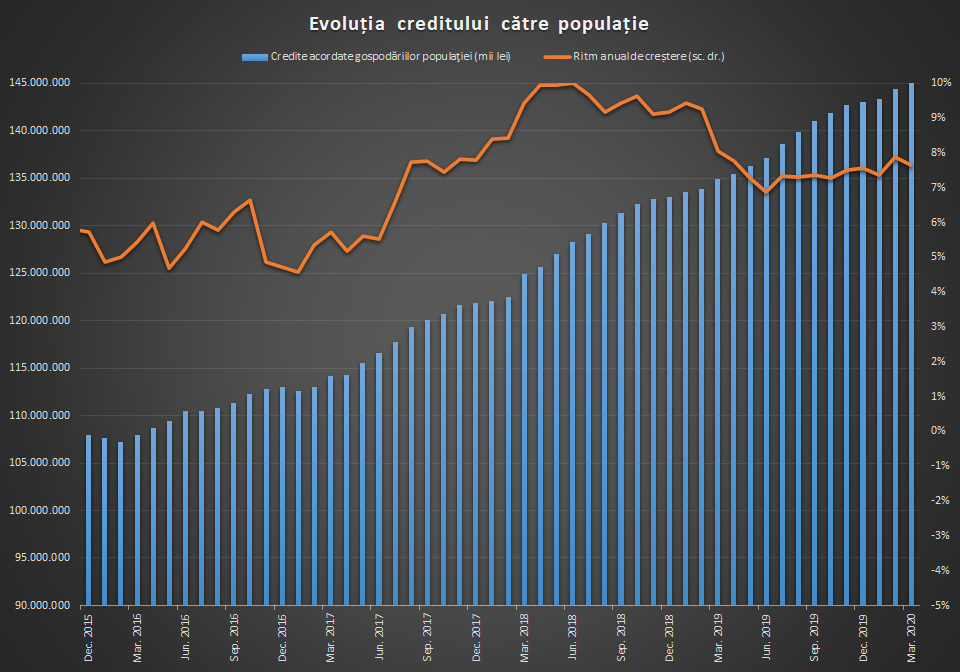

Creditul acordat gospodăriilor populației a crescut cu 0,6% față de februarie și cu 7,6% față de anul anterior, la 145,2 miliarde de lei. Volumul mai mare cu 818 milioane de lei din martie este sub avansul din februarie, dar peste cel din ianuarie și decembrie.

Creditul în lei pentru populație și-a menținut ritmul de creștere de aproape 1% (+1 miliard de lei), în timp ce ritmul anual a rămas la 14%, în condițiile în care volumul a crescut la 111,4 miliarde de lei. Pe de altă parte, creditul în valută acordat populației a continuat să scadă cu aproape 1% față de februarie și cu peste 10% față de martie 2019 la circa 7 miliarde de euro echivalent – spre comparație, vârful maxim a fost de 16 miliarde de euro, atins în ianuarie 2012.

Aproape toată creșterea soldului de împrumuturi a venit din împrumuturile imobiliare, care au avansat cu 1% față de februarie (+790 de milioane de lei) la 83,1 miliarde de lei, în timp ce ritmul anual a rămas la peste 10%. Creditele pentru locuințe chiar au accelerat comparativ cu trei luni anterioare și ritmul este mai bun decât cel din martie 2019, când piața creditului era, însă, încă afectată de problemele generate de OUG 114. O parte din creșterea soldului total vine și din deprecierea leului, care a majorat soldul împrumuturilor în valută exprimat în lei.

Împrumuturile în lei pentru locuințe au crescut cu 1,5% în termeni lunari (+889 de milioane de lei) la 60,3 miliarde de lei, ceea ce reprezintă o accelerare față de februarie și ianuarie, în timp ce ritmul anual s-a apropiat de 20%. Împrumuturile în valută au continuat să scadă cu un ritm anual de 9% la circa 4,7 miliarde de euro.

Finanțările pe termen lung, cum sunt cele cu garanții ipotecare, au în spate un proces mai lung, astfel că este posibil ca multe dintre contractele semnate în martie să fi fost, în fapt, rezolvate din lunile anterioare.

Creditul de consum a stagnat în martie comparativ cu februarie, la 60,3 miliarde de lei, în timp ce soldul a crescut față de anul anterior cu sub 4% (+2,3 miliarde de lei).

Componenta în lei, practic singura care mai contează după modificările prudențiale, a crescut cu 114 milioane de lei (+0,23%) față de februarie. Creșterea este de doar o treime față de cea înregistrată în februarie, respectiv în martie 2019.

Componenta în valută a scăzut în continuare cu peste 1% pe lună și peste 13% pe an la 2,2 miliarde de euro – mai puțin de un sfert din maximul atins înainte de 2009.

Creditarea firmelor a rămas nemodificată în martie, cu o creștere a soldului de doar 44 de milioane de lei la 118,3 miliarde de lei, după un avans de 0,4% sau 444 de milioane de lei în februarie. Ritmul anual a scăzut de la 6,2% la 4,6%.

Fără deprecierea leului, probabil că soldul ar fi scăzut comparativ cu februarie ca sumă exprimată în lei.

Creditul în lei acordat companiilor a continuat să scadă în martie pentru a treia lună consecutiv și soldul total a scăzut cu un miliard de lei față de începutul anului. Ritmul de contracție s-ar redus de la 0,8% la 0,1% - volumul s-a diminuat cu 92 milioane de lei față de februarie, comparativ cu 523 de milioane de lei în februarie față de ianuarie, și a ajuns la 67,6 miliarde de lei.

După o lună februarie bună, creditul în valută a rămas nemodificat la 10,5 miliarde de euro în martie, în timp ce ritmul anual de creștere a scăzut de la 7,3% la 6%.

Băncile așteaptă startul programului IMM Invest prin care vor primi garanții de stat de până la 15 miliarde de lei ce acoperă în proporție de 80-90% finanțările pentru firme. Absorbția garanțiilor ar crește soldul creditelor cu circa 15% până la finele anului. În trecut, băncile s-au arătat foarte interesate de garanțiile de stat, acordate mai ales în programul Prima Casă.

BNR a permis băncilor să amâne la plată creditele clienților fără să facă provizioane de risc, iar mai apoi guvernul a adoptat o ordonanță prin care debitorii pot solicita suspendarea ratelor pentru 9 luni.

Băncile au primit cereri de suspendare a ratelor pentru 17% dintre creditele acordate persoanelor fizice și pentru 10% din totalul creditelor accesate de persoanele juridice. O parte din împrumuturi este de așteptat să devină neperformante după expirarea perioadei de amânare a plăților, însă acest lucru nu se va reflecta imediat într-o diminuare a soldului total al împrumuturilor pentru că acesta include și creditele restante peste 90 de zile.