Profiturile băncilor pare că s-au plafonat și încep să o ia înapoi în ultimii doi ani, în contextul economiei cvasi-stagnate și a creșterii taxării, și pe fondul unei inflații ridicate.

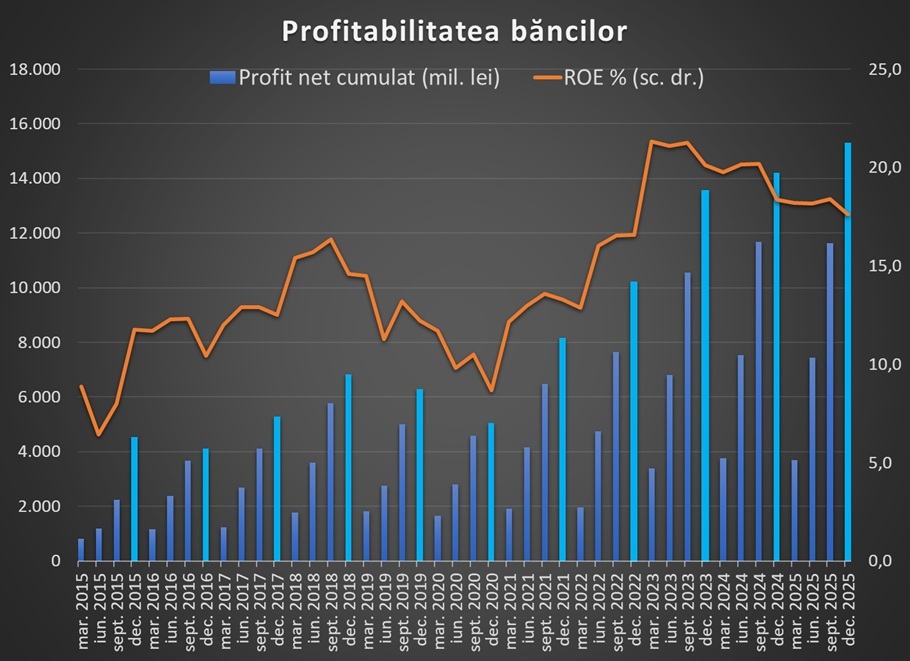

Profitul net a urcat de la 14,2 miliarde de lei în 2024 la 15,3 miliarde de lei în 2025, arată calculele Profit.ro pe baza datelor preliminare de la BNR.

Avansul de 8% nominal a fost sub rata inflației, astfel că profitul a scăzut în termeni reali cu 1,7%. În 2024, profitul scăzuse față de anul precedent, ajustat cu inflația, cu 0,2%.

În 2023, profitul real crescuse cu aproape 25%, la 13,5 miliarde de lei.

Rezultatele în scădere ale băncilor vin în contextul încetinirii consistente a economiei în 2024 și 2025, la rate 0,9%, respectiv 0,6%, precum și ca urmare a introducerii unei taxe sectoriale – așa numitul impozit pe cifra de afaceri, aplicat însă la veniturile brute. Mai mult, nivelul taxei s-a dublat începând cu jumătatea anului trecut la 4%.

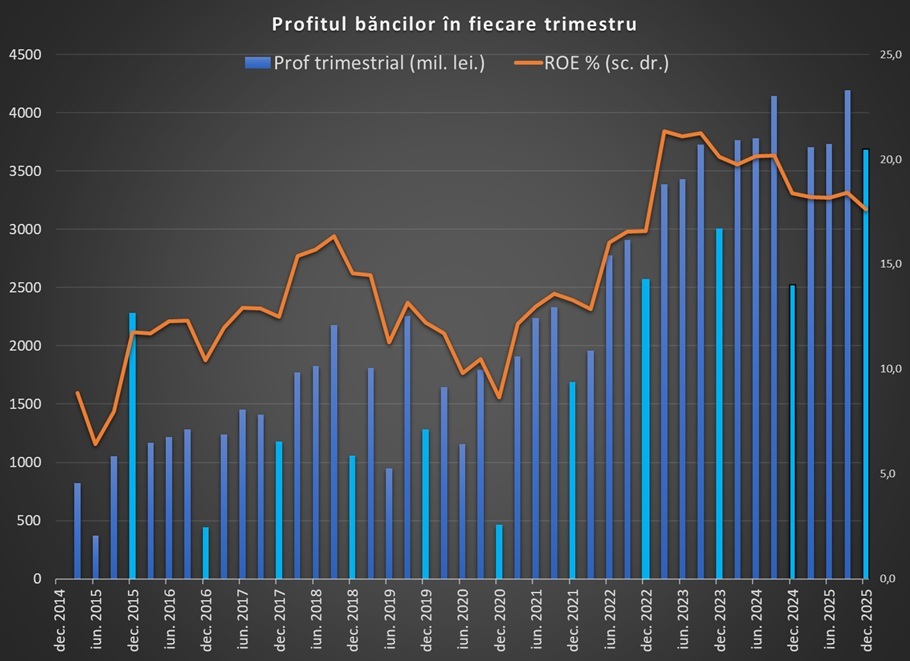

În trimestrul al patrulea, băncile au înregistrat un profit net de aproape 3,7 miliarde de lei, în scădere față de primele trei trimestre ale anului, dar substanțial peste rezultatul de 2,5 miliarde de lei din T4 2024.

Indicatorii de profitabilitatea au scăzut, de asemenea, cu un nivel al randamentului capitalurilor (return on equity - ROE) de 17,6%, față de 18,4% în T3 și 18,4% la finele lui 2024.

Chiar și așa, nivelul ROE rămâne peste cele înregistrate între 2015 și 2022 și substanțial peste media UE de 10,7%, raportată de Autoritatea Bancară Europeană în T3 2025.

În topul ABE, băncile din România (au fost selectat cele mai mari după active), aveau în T3 2025 cel mai ridicat nivel al ROE, de 19,7%, la egalitate cu cele din Polonia și un pic peste Ungaria (19,6%) și Lituania (18,1%).

Veniturile operaționale au crescut mai rapid decât cheltuielile la 9 luni (8% vs 6,6%), însă au crescut accelerat și cheltuielile cu ajustările pentru depreciere, arată BNR în raportul de Stabilitate din decembrie. Totodată, s-a temperat dinamica anuală a veniturilor nete din dobânzi.

BNR arăta, de asemenea, că majorarea taxei bancare va pune presiune pe cheltuielile operaționale, în condițiile în care aceasta va ajunge la 2 miliarde de lei în 2025 și 2,7 miliare de lei în 2026, dar că acesta este gestionabilă.

Activele nete ale băncilor au crescut anul trecut cu 8,6%, la 957,6 miliarde de lei, în încetinire față de avansul de 9,8% din 2024, când de asemenea rata inflației a fost mai mică (5,1%).

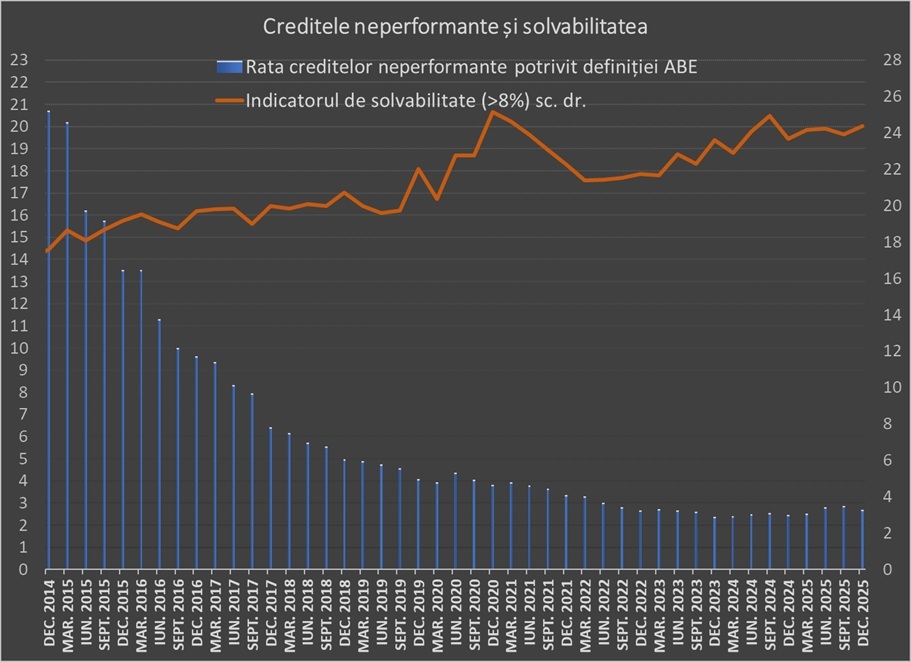

O evoluție neașteptată pe final de an este îmbunătățirea ratei creditelor neperformante, care s-a redus de la 2,87% în trimestrul al treilea (cel mai ridicat nivel din ultimele 12 trimestre), la 2,69%, nivel doar ușor mai ridicat față de cel de 2,46% înregistrat la finele lui 2024.

Media rămâne însă peste cea la nivel european, calculată de ABE la 1,8%.

Solvabilitatea băncilor s-a îmbunătățit în ultimul trimestru al anului trecut și a urcat la 24,4%, aproape de maximele istorice din pandemie, când băncile au fost obligate să rețină profiturile în rezerve pentru a face față unor eventuale probleme de capitalizare.