Instituțiile financiare nebancare (IFN) ar fi cele mai afectate de plafonarea dobânzilor la credite, discutată în Parlament. Plafonul de 18% la creditele de consum le-ar scoate din afaceri pe majoritatea celor care acordă credite pe termen scurt și foarte scurt, așa că reprezentanții firmelor încearcă să-i convingă pe cei ai poporului să pună un plafon rezonabil. Doar că nici IFN nu se înțeleg între ele cât să ceară.

Înainte de a fi prezentată aici, informația a fost anunțată cu mult înainte pe Profit Insider

Inițiativa senatorului Daniel Zamfir, pentru care conducerea PNL a votat ieri excluderea din partid, de plafonare a dobânzilor la credite a atras cele mai multe reacții publice din partea băncilor. Însă limitele propuse, de 2,5 ori dobânda legală (egală cu dobânda cheie a BNR, de 2,25% în prezent) la creditele ipotecare și de 18% la creditele de consum, vor afecta băncile mai degrabă în cazul cardurilor de credit. În cazul IFN, însă, plafonul de 18% pentru dobânda anuală efectivă ar însemna că multe astfel de instituții, dacă nu majoritatea, ar trebui să pună lacătul pe afacere.

“La DAE de 18% ne închidem!”, spune reprezentantul unei firme din piață.

Firmele par resemnate cu ideea că proiectul de modificare a OG 13/2011 va trece într-o formă sau alta și au trecut, în aceste condiții, la munca de convingere a parlamentarilor - sau, altfel spus, la lobby.

Au explicat deputaților PSD, ALDE și PMP că electoratul lor ar putea rămâne fără un loc de unde să împrumute bani. Cu PNL este mai simplu, pentru că, în afară de Zamfir și alți câțiva colegi, partidul s-a poziționat împotriva proiectului.

“În ultimele săptămâni am stat mai mult în Parlament decât am făcut business (…) Ușor, ușor, încep să înțeleagă”, povestește altcineva din piață.

DAE măcar de 50%

ALB România – Asociația Societăților Financiare, care reprezintă firmele de leasing și instituțiile financiare nebancare mai mari, a propus parlamentarilor să amendeze Legea și să crească plafonul de DAE la 50%, au declarat surse din piață pentru Profit.ro.

Nivelul de 50% este similar plafonului din Bulgaria. Alte exemple analizate au fost cele ale Estoniei, care impune un plafon de 56%, și Letoniei, cu 75%.

Chiar și la acest nivel, care pare încă ridicat ca procent, societățile care acordă credite de consum vor fi nevoite să schimbe produsele oferite clienților și să lungească perioadele de creditare, pentru că nivelul dobânzii anuale efective este influențat în principal de scadență, când vorbim de creditele pe termene scurte.

ALB mai cere și ca Legea să nu fie aplicată pentru creditele în derulare, așa cum specifică proiectul trecut de Senat. Dincolo de faptul că o consideră retroactivă, ar fi foarte dificil pentru firme să modifice imediat contractele de derulare.

Dacă inițiatorul a cerut ca Legea să intre în vigoare la 3 zile de la data publicării în Monitorul Oficial, ALB cere un termen de 6 luni, pentru a avea timp să treacă la noile condiții de piață. 3 luni reprezintă minimum necesar, au precizat sursele Profit.ro.

Dacă finanțatorii nebancari mai mari s-ar descurca cu DAE de 50%, nu la fel este și cazul firmelor mai mici care acordă împrumuturi de valori reduse pe termene foarte scurte, până la leafă (sau pay-day loans, în engleză).

“La 50% DAE se închide toată industria de pay-day loans! Ar însemna o dobândă de 0,01% pe zi pentru creditele pe 30 de zile”, spune Ștefan Dumitru, directorul general al Extra Finance, unde este și acționar împreună cu Radu Dimofte. La această dobândă ar supraviețui doar IFN care au și alte activități și produse, precum creditarea persoanelor juridice sau creditele de consum pe termene mai lungi, explică acesta.

Patronatul Creditului IFN (PCIFN), din care Extra Finance face parte, alături de alte 9 companii care oferă credite pe termen scurt, precum Viva Credit, Zaplo sau Ferratum, a propus deputaților să introducă limite diferite de credit, în funcție de scadență.

Concret, PCFIN propune ca limita de dobândă să fie de 1% pe zi pentru creditele de până la 90 de zile, iar costul total al creditului să fie limitat la valoarea principalului împrumutat pentru creditele de consum între 90 de zile și 5 ani.

Din datele membrilor PCFIN, care controlează 80% din piața de micro credite, Dumitru spune că dobânda zilnică practicată este de 1,1-1,25% pe zi, iar scadența medie este de 20 de zile.

“Piața e foarte mica, abia în ultimii ani a început să se dezvolte”, spune Dumitru.

Firmele au rulat împrumuturi totale de 50 de milioane de euro pe întreg anul trecut, cu 400.000 de clienți, iar împrumutul mediu a fost de 500 de lei. Soldul creditelor în derulare este de circa 7 milioane de euro în orice moment, adaugă directorul Extra Finance. Spre comparație, IFN care acordă credite pe termene mai lungi au rulat anul trecut 5,2 miliarde de lei (peste 1,1 miliarde de euro).

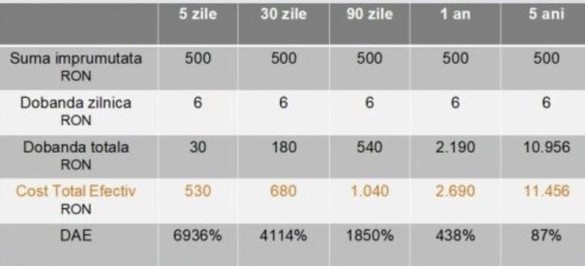

Firma sa acordă credite de consum clasice, dar și împrumuturi online de până la 3.000 de lei, pe 5-30 de zile. Dobânda percepută la astfel de împrumuturi este de 1,2% pe zi, ceea ce corespunde unui nivel al DAE de 4.114% la o scadență de 30 de zile, potrivit datelor publicate pe site. Spre exemplu, la 500 de lei împrumutați pe 20 de zile, clientul trebuie să ramburseze la scadență 620 de lei, dobânda fiind de 6 lei pe zi. Dacă întârzie cu plata mai mult de 2 zile, clientului i se percepe o dobândă penalizatoare de 1,2% pe zi.

Exemplul în cauză poate fi extins și la celelalte IFN, dobânzile fiind relativ apropiate. Dacă dobânda zilnică este plafonată la 1%, atunci, pe calculul de mai sus, clientul rambursează la scadență cu 20 de lei mai puțin.

În Marea Britanie statul a intervenit în piața de pay-day loans, care luase amploare mai ales în contextul crizei economice și financiare, după câțiva ani de tatonări și studii. Britanicii au limitat dobânda zilnică la 0,8% și a stabilit că firmelor le este interzis să ceară clienților în dobânzi și comisioane mai mult decât echivalentul principalului împrumutat.

Zamfir a numit, în repetate rânduri, “cămătari” firmele care împrumută clienților cu un nivel al DAE de câteva mii la sută și a venit cu exemple de debitori care și-au pierdut locuințele după ce n-au rambursat împrumuturile la timp și penalitățile s-au acumulat. Dumitru spune, însă, că DAE nu are relevanță la creditele pe termen foarte scurt, mai important fiind costul total pe care îl prezintă clienților. Din exemplul oferit se vede cum DAE scade cu cât crește perioada creditului, însă costul total devine exorbitant.

De asemenea, deși admite că au existat cazuri în care unele companii au abuzat de clienți, care și-au pierdut locuințele, spune că acest lucru nu este posibil în cazul creditelor cu valori reduse, sub 10.000 de lei, pentru că executarea se limitează la poprirea veniturilor. Și că noua legislație e în materia creditelor ipotecare face, de asemenea, foarte dificil ca firmele să mai scoată clienții din casă pentru acumularea de penalități ridicate. Potrivit OUG 52/2016, dobânzile penalizatoare pot fi aplicate cel mult 6 luni, sunt limitate la 3 puncte procentuale peste rata dobânzii curente și, cumulate, nu pot depăși valoarea principalului.

Totodată, directorul Extra Finance spune că, în pofida dobânzilor afișate, firmele au costuri ridicate cu capitalul și personalul și că randamentul mediu este în jurul a 23%.

PCFIN mai propune, de asemenea, la fel ca ALB, ca Legea să nu fie aplicată creditelor în derulare, iar Dumitru spune că menținerea acestei prevederi ar face ca firmele să piardă bani din contractele mai lungi, pe care nu le pot închide până la scadență.

Și Banca Națională a României va veni cu un nou punct de vedere la proiectul lui Zamfir, după ce inițial considera că băncile și IFN sunt excluse de la aplicarea legii.

În Comisia juridică de la Camera Deputaților, cameră decizională, a apărut și o propunere de amendament prin care plafonul să fie crescut de la 18% la 35% pentru creditele de consum.

Dezbaterile comisiilor de raport, înainte ca proiectul să meargă la votul din plen, ar putea avea loc săptămâna viitoare.