Rata creditelor neperformante din sistemul bancar a continuat să scadă și în prima parte a lui 2019, însă rezultatul vine pe fondul creșterii creditului și al scoaterii împrumuturilor cu probleme din bilanțuri. Datele Băncii Naționale a României analizate de Profit.ro arată o creștere a volumului de neperformante în lei, mai ales din creditele de consum negarantate, ceea ce reprezintă un semnal de avertizare timpurie a deteriorării capacității de plată a populației, mai ales dacă șomajul începe să crească și salariile își temperează avansul.

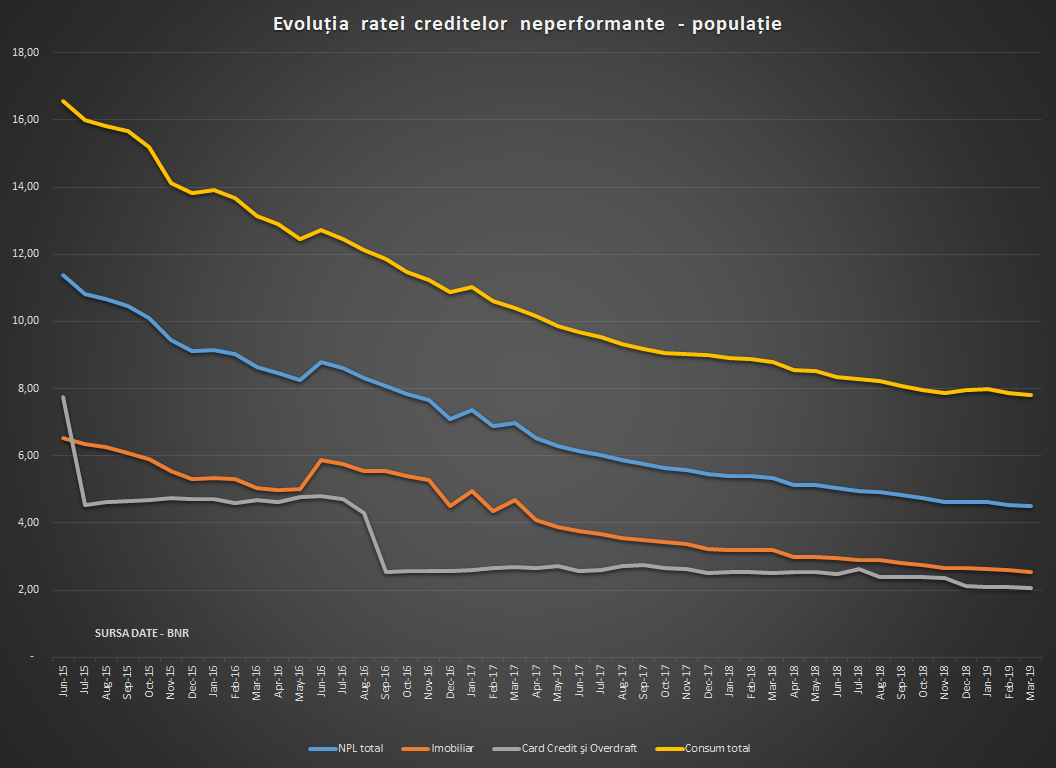

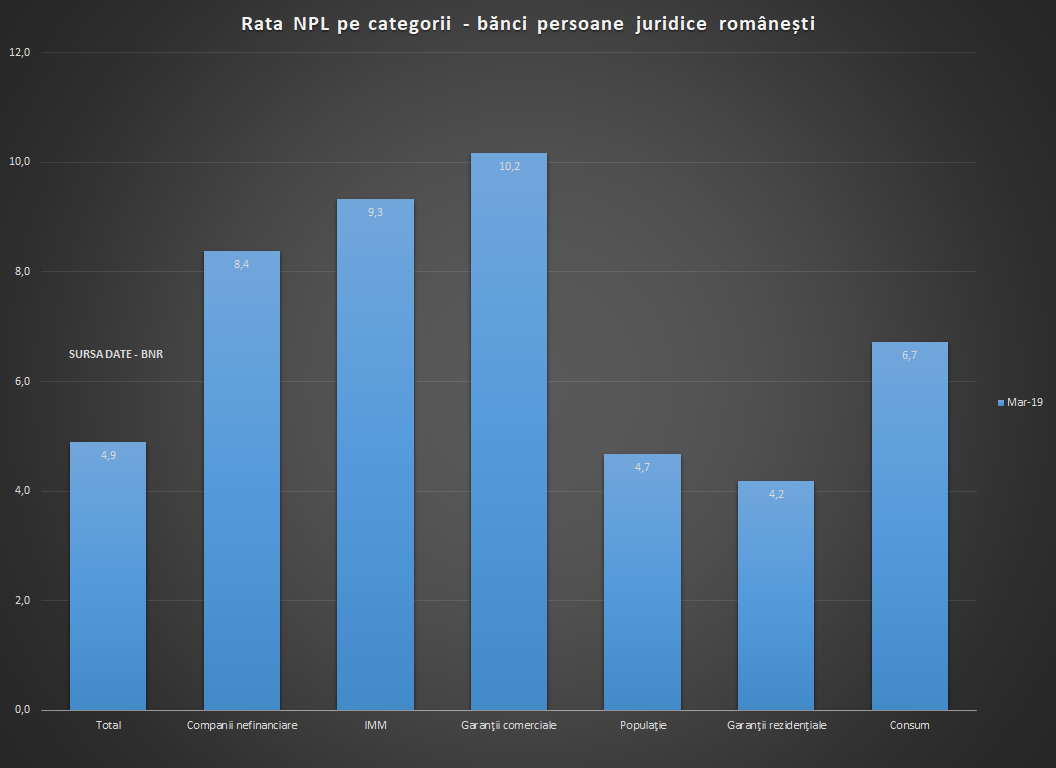

Principala dificultate a băncilor în perioada de după criza economică a fost aceea de a gestiona ponderea mare a creditelor neperformante în total împrumuturi, care ajunsese la circa 22% în 2014. Rata neperformantelor (NPL) a scăzut relativ rapid în ultimii cinci ani, la 6,2% în martie 2018 și 4,9% în martie 2019. Evoluția a fost susținută în principal din scoaterea din bilanțuri a împrumuturilor cu restanțe de peste 90 de zile, inclusiv prin cesiuni de creanțe, dar și din creșterea creditării și a îmbunătățirii disciplinei la plată, urmare a contextului economic bun.

Per total, soldului creditelor neperformante a scăzut cu circa 10,9% în șase luni, până la 14,4 miliarde de lei în martie 2019, 70% dintre creditele scoase din bilanțuri fiind aferente companiilor.

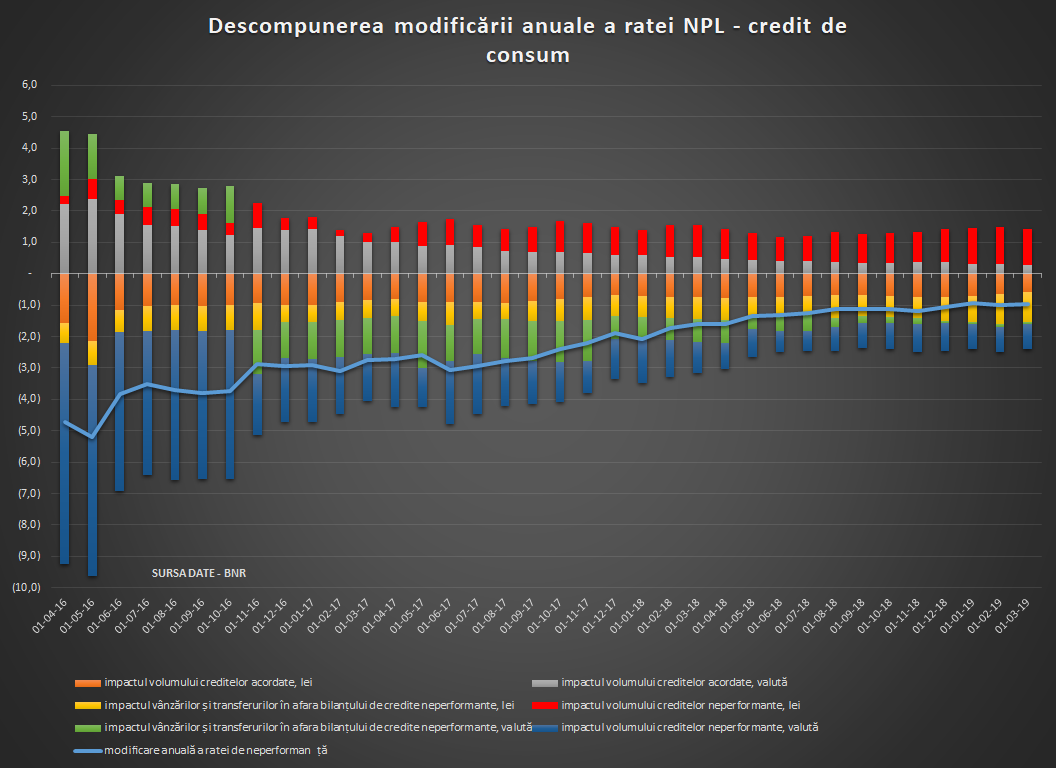

Ne-am putea afla acum, însă, într-un punct de inflexiune. Datele BNR arată o creștere de 4,4% a volumului de credite neperformante în lei, în special ca urmare a creșterii restanțelor pentru creditele de consum fără garanții.

„Scăderea disciplinei la plată pentru creditele de consum, în special cele negarantate, este un semnal de avertizare timpurie a deteriorării capacității de plată a populației. Aceste presiuni sunt așteptate să se accentueze în cazul temperării evoluțiilor favorabile din piața muncii, ducând la diminuarea calității portofoliilor instituțiilor de credit”, se arată în cea mai recentă ediție a Raportului privind stabilitatea financiară.

Rata creditelor neperformante aferente sectorului populației a scăzut cu 0,8 puncte procentuale în perioada martie 2018 - martie 2019, la 4,5%. BNR precizează că creșterea robustă a soldului creditelor în lei a dus la diminuarea ratei de neperformanță prin efectul de bază atât pentru creditul de consum, cât și pentru creditele ipotecare – un astfel de efect de bază a existat și în 2008, când creșterea foarte rapidă a creditului ascundea acumularea de împrumuturi restante, astfel că România înregistra indicatori buni privind rata creditelor neperformante.

Pe categoria creditului de consum, rata creditelor neperformante a scăzut cu 1 pp la 7,8%. La scăderea ratei NPL cel mai mult au contribuit creditele noi în lei acordate și vânzările de credite neperformante în lei, precum și scăderea împrumuturilor neperforamante în valută.

De partea cealaltă, la creșterea ratei NPL, contribuția împrumuturilor neperformante în lei a fost de 1,1 pp, ceea ce indică faptul că o încetinire în continuare a cesiunilor – vizibilă după limitarea deducerilor fiscale la 30% începând cu 2018 – sau o încetinire a volumului nou de credit ar putea împinge în sus rata NPL.

Totodată, BNR estimează o creștere a probabilității de nerambursare anuale pentru creditele de consum de la circa 2,8% la 3,5% în următorii doi ani.

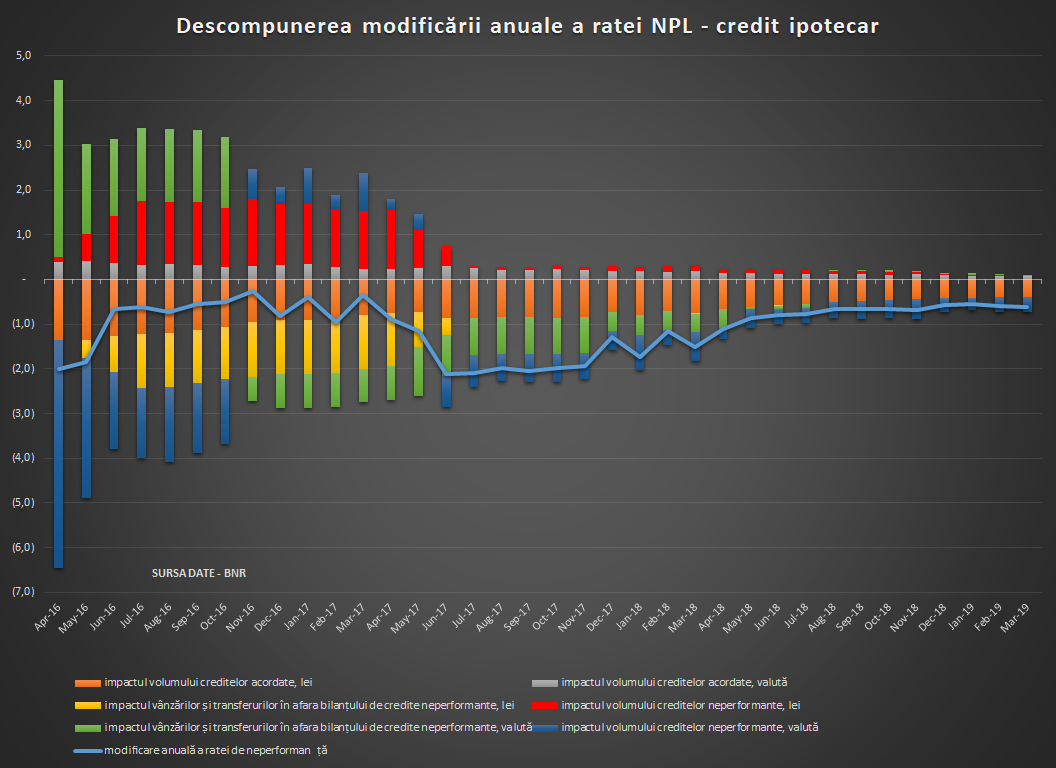

În cazul creditelor ipotecare, rata NPL rămâne redusă, la sub 2,6%, aceasta fiind și categoria care a rezistat cel mai bine în criză ca cifre. Împrumuturile pentru locuințe generează, însă, un impact social mai ridicat atunci când intră în neperformanță, fiind urmate de executări silite și de datorii reziduale, care nu pot fi acoperite din simpla valorificare a ipotecii.

BNR estimează o dublare a ratei de nerambursare pentru creditele ipotecare la circa 0,6% în următorii doi ani.

Companiile nefinanciare pun în continuare cele mai mari probleme băncilor la rambursarea creditelor, cu o rată a creditelor neperformante de 8,4%, în scădere, însă, de la 11,9% în martie 2018. Scăderea ratei NPL s-a făcut în principal din soldul de valută. „Mai mult, portofoliul creditelor în lei a înregistrat creșteri sporadice ale ratei de neperformanță, acest lucru datorându-se parțial și evoluțiilor recente ale costurilor de finanțare”, menționează BNR.

Trei sferturi din stocul de credite scoase în afara bilanțului, pentru care s-a făcut write-off total, de 16,1 miliarde lei sunt aferente companiilor.

„Pentru perioada următoare, riscul de credit la nivelul portofoliului corporativ este estimat să crească în contextul evoluțiilor recente și anticipate ale cadrului macroeconomic”, notează BNR, care se așteptă la o creștere a ratei de nerambursare la 4,5% în următorii doi ani, de la 2,9% în martie 2019.