Încasările din TVA s-au menținut, în primele două luni din acest an, ca procent din PIB, la același din nivel ca în perioada similară în 2015. De altfel, ultimii ani arată că bugetul colectează cam aceeași sumă, indiferent de campaniile anti-evaziune puse la cale de Fisc. TVA pare a fi mai degrabă sensibilă la evoluția economiei și la schimbările de cote.

Cotele de TVA și evoluția economiei par a influența încasările din TVA mai mult decât eforturile de combatere a evaziunii fiscale, asupra cărora a tot insistat Agenția Națională de Administrare Fiscală (ANAF).

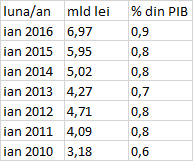

Cele mai recente date făcute publice de Ministerul de Finanțe arată că, atât în ianuarie, cât și în februarie, încasările s-au menținut comparativ cu 2015, în condițiile în care cota de TVA standard s-a redus de la 24% la 20%, din 2016, iar cea pentru alimente de la 24% la 9%, de la 1 iunie 2015.

Prin urmare, februarie este prima lună care suprinde ambele reduceri de cote.

Pe de altă parte, ianuarie se remarcă, în fiecare an, ca o lună cu încasări bune, având în vedere că se virează taxa aferentă vânzărilor tradițional mai mari din decembrie sau din ultimul trimestru – de către cei care au trimestrul ca perioadă de raportare și plată. Prin urmare, în prima lună a anului, viramentele făcute de companii au fost pentru cota de 24%, iar februarie este cea care oglindește, în același timp, micșorarea cotei pentru alimente la 9% și a celei generale la 20%. Fiind vorba de o singură lună, o concluzie ar putea fi prematură.

Însă, situația încasărilor din ultimii zece ani arată oscilații în anii de creștere comparativ cu cei de recesiune. Veniturile bugetare au fost între 31,2% din PIB și 32,4% din PIB, începând din 2006. De exemplu, în 2005, anul introducerii cotei unice de impozitare, veniturile au crescut cu 0,2 puncte procentuale față de anul anterior, iar majorarea TVA la 24% s-a văzut în 2011.

În ultimul deceniu, prăbușirea încasărilor din TVA a coincis cu perioada crizei economice, în 2009 și 2010. Trendul a început să fie ascendent, chiar din a doua jumătate din 2010, după majorarea cotei de la 19% la 24%, iar cele mai bune colectări au avut loc în 2011 și în 2012. Din 2013, încasările au început să se reducă ca pondere în PIB și au atins un minim al ultimilor cinci ani în 2014, deși nu a fost redusă nicio cotă, iar economia creștea timid. Efectul majorării cotei standard părea să se epuizeze, mai ales că, în același an, povara fiscală generală a devenit mai mare prin aplicarea supraaccizei și a taxei pe stâlp.

În 2015, veniturile bugetare din TVA au ajuns la 8,1% din PIB, procent similar perioadei de creștere economică din 2006-2008, în ciuda micșorării cotei pentru alimente și servicii de alimentație de la 24% la 9% care ar fi produs, conform estimărilor făcute de Finanțe, înainte de aplicarea măsurii, o reducere de 2,4 miliarde lei. Pentru 2016, bugetul ar pierde, din scăderea cotei la alimente, precum și a celei standard, circa 11 miliarde lei. Dar ar fi vorba doar de așa numitele efecte din runda întâi, urmând ca o parte din pierdere să fie recuperată datorită efectelor de runda a doua – creșterea economiei, încasări din alte taxe.

Anterior, atât Consiliul Fiscal, cât și Curtea de Conturi au considerat că, deși veniturile bugetare au avut o ușoară tendință de creștere, în ultimii ani, ele s-au situat , ca pondere în PIB, la un nivel relativ constant.