Cele aproximativ 53.000 de firme a căror situație a fost transmisă de ANAF către Poliția Română, pentru începerea cercetărilor penale, au în medie restanțe de doar 7.040 de lei, potrivit datelor oficiale. Cum pe listă sunt și sume mari, rezultă că pot ajunge în situația unor dosare penale, în funcție de capacitatea de lucru a Poliției, și firme cu datorii derizorii către stat.

De ce este important: Legislația actuală nu prevede un plafon de la care să înceapă sesizările penale, însă o astfel de abordare cu discernământ ar fi necesară, pentru a evita urmărirea contribuabililor pentru sume ridicole, dar și pentru a nu îngreuna cu muncă inutilă activitatea unor instituții.

De asemenea important: Este necesar să fie evitate sesizările penale în cazul firmelor care nu pot plăti obligații pentru că lipsa lichidităților necesare plății este determinată de factori externi, printre care poate fi și statul. De exemplu, o firmă care care a executat un contract pentru stat, dar la care plata întârzie, sau o firmă care are de încasat bani din urmă pentru concedii medicale deja plătite din fonduri proprii salariaților. De asemenea, o firmă poate fi în situația în care are de încasat la rândul ei bani de la clienți.

ANAF a analizat introducerea unui plafon minim, dar, neavând bază legală, a renunțat la idee și a transmis Poliției informații despre toate firmele cu datorii, indiferent de sumă, a explicat, pentru Profit.ro, președintele ANAF, Lucian Heiuș.

El speră ca Poliția să dea prioritate dosarelor cu sume mari, abordare care ar putea ajuta în privința colectării de venituri la buget.

"Am analizat posibilitatea unui plafon minim, dar, neavând bază legală, am decis să dăm drumul la tot către IGPR, iar ei vor alege cum vor proceda în continuare. Cred ca vor începe cu sumele cele mai mari, așa ar fi logic. Dacă ar începe cu sumele mari, pe noi ne-ar ajuta. De exemplu, dacă ar începe să lucreze dosarele celor mai mari 50 de datornici din fiecare județ, ar fi un real ajutor pentru ANAF. În ce privește aceste sume datorate către stat, ele încă pot înregistra schimbări.

Unii datornici poate vor plăti, alții poate au acum rambursări de TVA și se va compensa, dar, de asemenea, pot să apară și alții noi. Este posibil ca în 25 septembrie alte firme să apară cu astfel de datorii și fac un nou apel către contribuabili să plătească la timp. Noi asta ne dorim. Sigur, sunt și companii de stat în baza de date transmisă către IGPR, nu putem face nicio diferențiere între companii private sau companii de stat", a declarat președintele ANAF pentru Profit.ro.

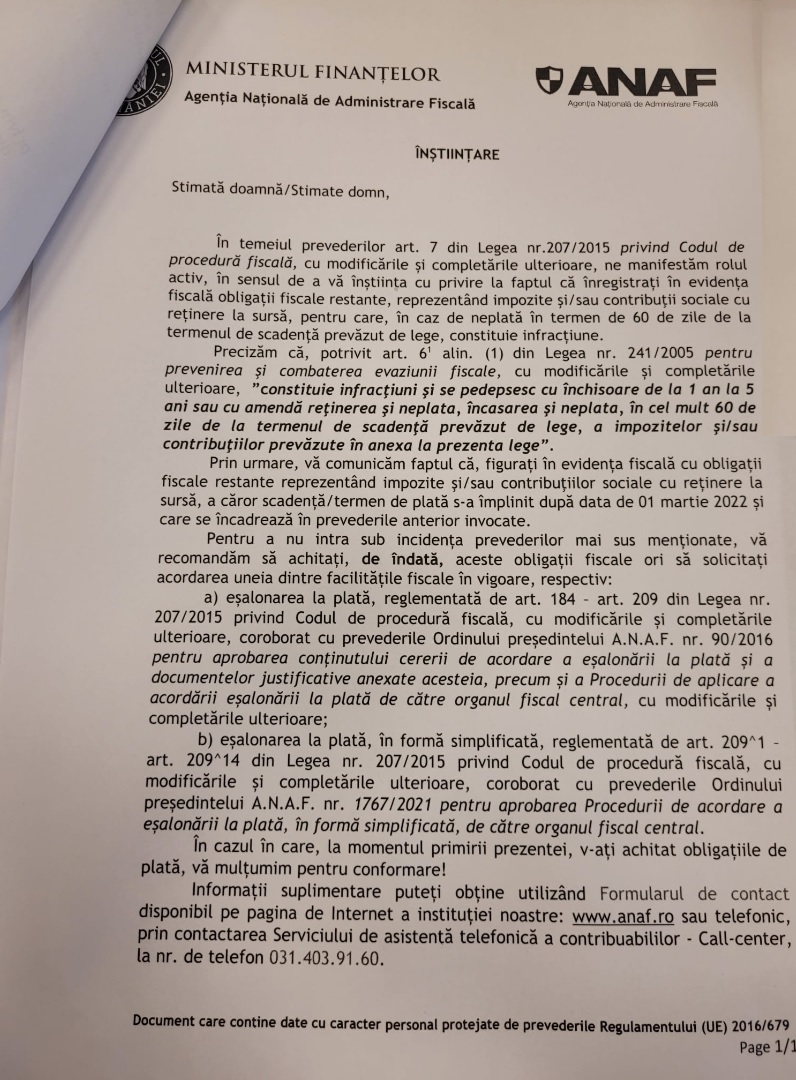

Potrivit analizelor ANAF, la finele lunii iulie, un număr de 52.976 contribuabili activi înregistrau 372,93 milioane lei obligații fiscale neachitate reprezentând impozite și/sau contribuții sociale cu reținere la sursă (restanțe mai mari de 60 de zile), a căror scadență/termen de plată s-a împlinit după data de 1 martie 2022 (conform prevederilor art.6¹ alin. (1) din Legea 241/2005 pentru prevenirea și combaterea evaziunii fiscale).

"Nu există o limită inferioară prevăzută în lege în aceste situații de nevirare la buget a unor contribuții și impozite cu reținere la sursă. Dar ar trebui să existe pe la vreo instituție niște discernământ în această privință, să nu ajungem în situația în care ANAF și Poliția vor lucra la dosare penale pentru niște sume ridicole", a declarat, contactat de Profit.ro, consultantul fiscal Cornel Grama.

De la 1 martie anul acesta, fapta de reținere și nevirare la buget a unor contribuții și impozite cu stopaj la sursă a redevenit infracțiune. Firmele au o perioadă de grație de 60 de zile de la data scadenței obligației fiscale, după care ANAF urmează să transmită datele către Poliție pentru cercetare penală. Există posibilitatea achitării prejudiciilor și în timpul procedurilor penale, dar cu amenzi și penalități.

Agenția a făcut sesizări penale unui număr de 52.976 de contribuabili activi pentru neplata impozitelor și contribuțiilor cu reținere la sursă, reincriminată ca faptă penală din luna martie a acestui an. Acești contribuabili aveau înregistrate ca obligații totale o sumă de 372 milioane lei. Urmează ca IGPR să transmită fiecărui inspectorat județean de poliție agenții economici care își desfășoară activitatea în acel județ și să înceapă acțiunile specifice privind cercetarea penală.

ANAF a încercat în ultimele luni să determine datornicii să plătească, inclusiv prin notificări transmise firmelor, în care le erau prezentate și tipurile de eșalonări pe care le pot accesa.

Heiuș anunța, la început de iulie,71.000 de firme în această situație. Ce opțiuni de eșalonare au firmele

În iulie, Heiuș a declarat pentru Profit.ro că peste 71.000 de contribuabili erau, la momentul respectiv, în situația ca ANAF să le facă sesizări penale pentru că au reținut, fără să vireze la bugetul statului, o serie de impozite și contribuții, prevăzute de ordonanța care a reincriminat, de la 1 martie, astfel de fapte ca fiind penale. În cazul acestora, termenul de grație de 60 de zile a fost depășit, iar ANAF, ca ultimă măsură de prevenție, urma să trimită acestor contribuabili notificări cu situația sumelor datorate la stat, dar și cu instrumentele de eșalonare/restructurare pe care le pot accesa, a declarat atunci pentru Profit.ro președintele Fiscului.

Potrivit acestuia, demersul era ultima acțiune cu rol preventiv a ANAF și, dacă firmele respective nu acționează după notificare pentru a-și rezolva situația, urmează sesizările penale.

"Peste 71.000 de contribuabili se află în prezent (iulie) în situația de a li se face sesizări penale pentru nevirarea către stat a impozitelor și contriubuțiilor cu reținere la sursă, conform OUG 130/2021. Aceștia vor primi de la începutul săptămânii următoare notificări de la ANAF cu prezentarea situației în care se află, cu propunerile de remediere a situației, dar și cu mesajul că în lipsa unei rezolvări, se va aplica legea la literă, adică vor urma sesizările penale. Notificarea va prezenta și variantele disponibile - să achite sau să acceseze diferitele instrumente de eșalonare/restructurare prevăzute de legislație. Aceste notificări sunt un ultim demers de prevenție pe care îl putem face înainte de sesizările penale", a declarat Heiuș pentru Profit.ro.

Potrivit interpretărilor ANAF și celor ale Ministerului Finanțelor, prevederile intrate în vigoare de la 1 martie privind reincriminarea ca penală a faptei de reținere și nevirare a unor contribuții și impozite se aplică obligațiilor pentru luna martie, care au devenit scadente cel mai devreme la data de 25 aprilie inclusiv. Având în vedere perioada de grație de 60 de zile în care poate fi făcută plata cu termen depășit, termenul de la care ANAF ar urma să inițieze sesizări penale este 26 iunie. Un proiect care ar fi introdus la nivelul ANAF o analiză a situației firmei înainte de sesizarea penală, nu a mai fost adoptat, deși a fost pus în dezbatere publică la începutul anului.

În acest context, ANAF nu mai are alte variante decât să facă automat sesizările penale, chiar dacă impactul acestora ar putea fi unul semnificativ, atât economic, cât și asupra sistemului de justiție, având în vedere numărul mare de potențiale dosare.

Cum arată notificarea

Proiectul care ar fi introdus o etapă de analiză înainte de sesizare penală, nu a mai fost adoptat

Ministerul Finanțelor a pus în dezbatere, în februarie, un proiect de ordonanță care introducea analiza ANAF înaintea sesizării penale. Ministerul Finanțelor a avut discuții tehnice pe parcursul a două luni cu Ministerul Justiției, după ce a primit un aviz cu observații, cum a anunțat anterior Profit.ro.

Ulterior, Finanțele au luat în calcul mai multe variante, printre care pregătirea unui nou proiect, dar și introducerea prin amendamente în Parlament însușite de unii parlamentari a prevederilor pregătite în februarie.

Analiza la nivelul ANAF era necesară pentru a evita sesizările penale în cazul firmelor care nu pot plăti obligații ce apar după data de 1 martie pentru că lipsa lichidităților necesare plății este determinată de factori externi, printre care poate fi și statul. De exemplu, o firmă care care a executat un contract pentru stat, dar la care plata întârzie, sau o firmă care are de încasat bani din urmă pentru concedii medicale deja plătite din fonduri proprii salariaților. De asemenea, o firmă poate fi în situația în care are de încasat la rândul ei bani de la clienți.

Potrivit ordonanței din decembrie, intrată în vigoare de la 1 martie, limitele pedepsei prevăzute sunt închisoarea de la 1 an la 5 ani. În cazul unei astfel de infracțiuni, dacă prejudiciul este sub 50.000 de euro și este recuperat, fapta este sancționată doar cu amendă, în timp ce dacă prejudiciul este între 50.000 de euro și 100.000 de euro, se poate sancționa cu amendă sau cu închisoare. Dacă în cursul urmăririi penale sau în cursul judecății până la pronunțarea unei hotărâri judecătorești definitive, prejudiciul produs prin comiterea faptei, majorat cu 20% din baza de calcul, la care se adaugă dobânzile și penalitățile, este acoperit integral, fapta nu se mai pedepsește. Proiectul inițial al Finanțelor, prezentat în decembrie, prevedea că este reincriminată și fapta de nereținere și nevirare, însă mediul de afaceri a ridicat obiecții justificate, afirmând că nereținerea nu poate fi imputată ca infracțiune, fiind frecvente cazurile în care contribuabili corecți interpretează legislația în mod diferit față de eventualele verificări derulate de ANAF, iar astfel de cazuri se soluționează în instanță.

Modificarea legislativă de la finalul anului trecut

Fapta de reținere și neplată, de încasare și neplată, în cel mult 60 de zile de la termenul de scadență prevăzut de lege, a unor impozite și/sau a unor contribuții, cum sunt cele plătite de angajați la pensie și sănătate, se reincriminează ca faptă penală. Limitele pedepsei prevăzute sunt închisoarea de la 1 an la 5 ani. ,În cazul unei astfel de infracțiuni, dacă prejudiciul este sub 50.000 de euro și este recuperat, fapta este sancționată doar cu amendă, în timp ce dacă prejudiciul este între 50.000 de euro și 100.000 de euro, se poate sancționa cu amendă sau cu închisoare.

Dacă în cursul urmăririi penale sau în cursul judecății până la pronunțarea unei hotărâri judecătorești definitive, prejudiciul produs prin comiterea faptei, majorat cu 20% din baza de calcul, la care se adaugă dobânzile și penalitățile, este acoperit integral, fapta nu se mai pedepsește.

Proiectul inițial al Finanțelor, prezentat în decembrie, prevedea că este reincriminată și fapta de nereținere și nevirare, însă mediul de afaceri a ridicat obiecții justificate, afirmând că nereținerea nu poate fi imputată ca infracțiune, fiind frecvente cazurile în care contribuabili corecți interpretează legislația în mod diferit față de eventualele verificări derulate de ANAF, iar astfel de cazuri se soluționează în instanță.

Măsura a fost prevăzută să se aplice de 1 martie 2022 pentru a da timp mediului de afaceri să se pregătească.

Impozitele și contribuțiile care intră sub incidența acestei prevederi

- Impozitul pe dividendele plătite de o persoană juridică română către o persoană juridică română - se declară și se plătește la bugetul de stat, până la data de 25 inclusiv a lunii următoare celei în care se plătește dividendul. Prin excepție, în cazul în care dividendele distribuite nu au fost plătite până la sfârșitul anului în care s-au aprobat situațiile financiare anuale, impozitul pe dividende aferent se plătește, după caz, până la data de 25 ianuarie a anului următor, respectiv până la data de 25 a primei luni a anului fiscal modificat, următor anului în care s-au aprobat situațiile financiare anuale.

- Impozitul pentru veniturile din activități independente realizate în baza contractelor de activitate sportivă - se plătește la bugetul de stat până la data de 25 inlcusiv a lunii următoare celei în care a fost reținut.

- Impozitul pe veniturile din drepturile de proprietate intelectuală - impozitul calculat și reșinut reprezintă impozit final și se plătește la bugetul de stat până la data de 25 inclusiv a lunii următoare celei în care a fost reținut.

- Impozit pe venitul din salarii si asimilate salariilor - Plătitorii de salarii și de venituri asimilate salariilor au obligația de a calcula și de a reține impozitul aferent veniturilor fiecărei luni la data efectuării plății acestor venituri, precum și de a-l plăti la bugetul de stat până la data de 25 inclusiv a lunii următoare celei pentru care se plătesc aceste venituri.

- Impozitul pe veniturile din arendă - Calculul, reținerea și plata impozitului aferent veniturilor din arendă intră în sarcina arendașului. Impozitul pe veniturile din arendă se calculează, la fiecare plată a arendei, prin aplicarea cotei de 10% asupra venitului net. Impozitul astfel calculat se reține și se plătește la bugetul de stat până la data de 25 inclusiv a lunii următoare celei în care a fost reținut.

- Impozitul pe veniturile sub formă de dobânzi - plata se face până la data de 25 inclusiv ale lunii următoare înregistrării în cont/răscumpărării în cazul unor instrumente de economisire.

- Impozitul pe veniturile impozabile obținute din lichidarea unei persoane juridice sau din reducerea capitalului social, potrivit legii

- Impozit pe veniturile sub forma de dividende - Termenul de virare a impozitului este până la data de 25 inclusiv a lunii următoare celei în care se face plata. În cazul dividendelor/câștigurilor obținute ca urmare a deținerii de titluri de participare, distribuite, dar care nu au fost plătite acționarilor/asociaților/investitorilor până la sfârșitul anului în care s-au aprobat situațiile financiare anuale, impozitul pe dividende/câștig se plătește până la data de 25 ianuarie inclusiv a anului următor. Impozitul datorat se virează integral la bugetul de stat.

- Impozitul pe veniturile din pensii - impozitul calculat se reține la data efectuării plății pensiei și se plătește la bugetul de stat până la data de 25 inclusiv a lunii următoare celei pentru care se face plata pensiei. Impozitul reținut este impozit final al contribuabilului pentru veniturile din pensii.

- Impozitul pe veniturile din premii și din jocuri de noroc - Impozitul pe venit astfel calculat și reținut se plătește la bugetul de stat până la data de 25 inclusiv a lunii următoare celei în care a fost reținut.

- Impozitul pe veniturile din alte surse - pentru veniturile din alte surse, impozitul pe venit se calculează prin reținere la sursă la momentul acordării veniturilor de către plătitorul de venituri, prin aplicarea cotei de 10% asupra venitului brut, reprezintă impozit final și se plătește la bugetul de stat până la data de 25 a lunii următoare celei în care a fost reținut.

- Impozitul pe veniturile obținute de o persoană fizică dintr-o asociere cu o persoană juridică, contribuabil potrivit titlului II din Legea nr. 227/2015 cu modificările și completările ulterioare -

- Impozitul pe veniturile obținute de o persoană fizică sau entitate - asociere fără personalitate juridică dintr-o asociere cu o persoană juridică, contribuabil potrivit Legii nr. 170/2016 privind impozitul specific, cu modificările și completările ulterioare -

- Impozitul pe veniturile obținute de o persoană fizică dintr-o asociere cu o persoană juridică, contribuabil potrivit titlului III din Legea nr. 227/2015 cu modificările și completările ulterioare - Termenul de plata este cel stabilit pentru plata impozitului pe profit, până la data de 25 inclusiv a primei luni următoare încheierii trimestrelor I - III. Definitivarea și plata impozitului pe profit aferent anului fiscal respectiv se efectuează până la termenul de depunere a declarației privind impozitul pe profit prevăzut. la art. 42. din Codul fiscal (până la data de 25 martie inclusiv a anului următor).

- Contribuția de asigurări sociale - pana la data de 25 inclusiv a lunii următoare celei pentru care se datorează drepturile salariale și/sau veniturile de natura acestora sau 25 inclusiv a lunii următoare trimestrului pentru care se datorează drepturile salariale și/sau veniturile de natura acestora, dupa caz.

- Contribuția de asigurări sociale de sănătate - până la data de 25 inclusiv a lunii urmatoare celei pentru care se datorează drepturile salariale și /sau veniturile de natura acestora sau 25 inclusiv a lunii următoare trimestrului pentru care se datorează drepturile salariale și /sau veniturile de natura acestora, după caz.

- Impozitul cu reținere la sursă pe veniturile obținute din România de nerezidenți sau potrivit convențiilor de evitare a dublei impuneri încheiate de România cu alte state - până la data de 25 inclusiv ale lunii următoare celei în care s-a platit venitul, pentru dividendele distribuite dar neplătite până la sfârșitul anului - 25 ianuarie a anului următor celui de realizare a venitului, sau 25 a primei luni a anului fiscal modificat, următor anului în care s-au aprobat situațiile financiare.

- Impozit datorat pe venitul din transferul proprietăților imobiliare din patrimoniul personal - se calculează și se încasează de notarul public înainte de autentificarea actului sau, după caz, întocmirea încheierii de finalizare a succesiunii. Impozitul calculat și încasat se plătește până la data de 25 inclusiv a lunii următoare celei în care a fost încasat. În cazul în care transferul dreptului de proprietate sau al dezmembrămintelor acestuia se realizează prin hotărâre judecătorească ori prin altă procedură, impozitul prevăzut se calculează și se încasează de către organul fiscal competent, pe baza deciziei de impunere în termen de 60 de zile de la data comunicării deciziei. Pentru alte proceduri decât cea notarială sau judecătorească contribuabilul are obligația de a declara venitul obținut în maximum 10 zile de la data transferului, la organul fiscal competent, în vederea calculării impozitului.

în cazul transferului prin executare silită impozitul datorat de contribuabilul din patrimoniul căruia a fost transferată proprietatea imobiliară se calculează și se încasează de către organul fiscal competent, pe baza deciziei de impunere în termen de 60 de zile de la data comunicării deciziei. - Contribuția la Fondul pentru mediu - lunar, până la data de 25 inclusiv a lunii următoare celei în care s-a desfășurat activitatea / anual, până la data de 25 a lunii ianuarie a anului următor celui în care s-a desfășurat activitatea.