2016 se prefigurează al doilea an consecutiv de profitabilitate crescută pentru sistemul bancar din România. La nouă luni, băncile din România aveau, pe medie, un randament al capitalurilor de două ori peste media europeană. Băncile din țară sunt în top în privința veniturilor din dobânzi și comisioane și au costuri reduse, dar stau mai prost decât instituțiile de credit din Europa la capitolul credite neperformante.

Rata ridicată a creditelor neperformante, alături de profitabilitatea redusă sunt cele mai mari riscuri ale sistemului bancar european, potrivit ultimului raport de risc publicat de Autoritatea Bancară Europeană (ABE).

Băncile din România stau, pe medie, mai bine decât băncile din alte țări europene la indicatorii de risc.

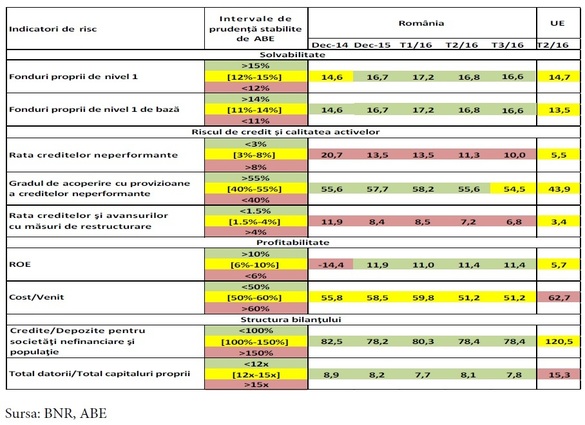

Rata fondurilor proprii de nivel I de bază, un indicator al capitalizării, era de 16,8% la jumătatea anului, față de o medie europeană de 13,5%. Un nivel de solvabilitate de peste 14% este pus în zona de verde de către ABE, în timp ce un nivel de sub 11% este în zona roșie. Între cele două este zona de galben.

CITEȘTE ȘI Apare o nouă materie în școlile de economie din România: macrostabilitatea

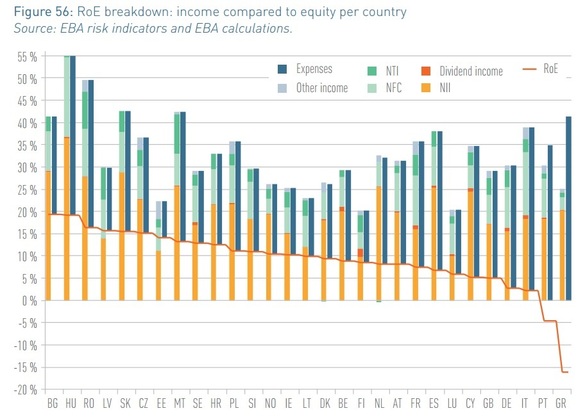

CITEȘTE ȘI Apare o nouă materie în școlile de economie din România: macrostabilitatea România e în topul profitabilității pentru bănci, după Bulgaria și Ungaria, cu un randament al capitalurilor (ROE) de 11,4%, față de o medie europeană de 5,7%. Nivelul randamentului este unul considerat bun în Europa la ora actuală, în condițiile în care băncile se străduiesc că găsească profitabilitatea, într-un mediu dominat de venituri mici din dobânzi, comisioane în scădere ca urmare a creșterii competiției din zona de plăți alternative și costuri ridicate.

Aproape trei din zece bănci chestionate de ABE consideră că ar putea opera cu un nivel al profitabilității de 10%, față de un din zece în iunie 2015, ceea ce confirmă așteptările privind o profitabilitate redusă pe termen lung, în condițiile în care costul cu capitalul e estimat la peste 8%.

Primele trei bănci din sistemul bancar românesc, Banca Comercială Română (deținută de Erste Bank Austria), BRD (deținută de Societe Generale Franța) și Banca Transilvania, au un randament al capitalurilor de 16,4%, potrivit ABE. Cele trei bănci au contribuit la raportul de risc al ABE.

În Austria, Franța și Grecia, țările din care provin acționarii majoritari din sistemul bancar românesc, randamentele sunt de 8,4%, 7,5% respectiv -16,1%.

Băncile din România participante la studiul ABE au venituri de jumătate din nivelul capitalurilor (al doilea cel mai ridicat nivel din UE după Ungaria). Cele mai multe venituri, de aproape 28% din capitaluri, sunt din dobânzile nete – unul dintre cele mai ridicate niveluri din UE -, adică din diferența dintre dobânzile la credite și cele la depozite. Veniturile din comisioane reprezintă încă o zecime din capital, iar restul e reprezentat din venituri din tranzacționare și alte venituri.

Cele trei bănci românești au a treia cea mai ridicată marjă netă de dobândă din UE de 3,2 puncte procentuale, fiind depășite doar de băncile respondente din Ungaria și Bulgaria, cu circa 4 puncte procentuale marjă netă. În Austria băncile își permit să pună firmelor și populației, peste costurile cu finanțarea, o marjă netă de aproape 1,8 pp, în Franța de 1,3 pp. Chiar și în Grecia, unde sistemul bancar este pe pierdere, marja netă este sub cea din România, 2,8 pp. Media la nivelul UE e de 1,4 pp.

CITEȘTE ȘI Momente vesele cu litigiile alternative între clienți și bănci

CITEȘTE ȘI Momente vesele cu litigiile alternative între clienți și bănci Băncile din România sunt mai eficiente decât media sistemului bancar european, cu 51 de cenți cheltuiți la fiecare euro venit vs. 62 de cenți la euro în UE. Media cost-to-income a BCR, BRD și BT e de 46,8%.

Perioada de după criză a adus o schimbare puternică a structurii de finanțare a băncilor din România. În intervalul de expansiune din anii 2006-2008 băncile și-au asigurat resursele din depozite în valută de la băncile-mamă, care au fost treptat restituite. De la un raport credite/depozite de 120% la finele lui 2008 au ajuns la 78% în septembrie 2016, în timp ce media UE este de 120%.

Și la capitolul datoriilor raportat la capitalul propriu băncile românești stau mai bine, cu o rată de 7,8X, față de o medie europeană în care băncile au datorii de 15,3 ori mai mari decât capitalul. Această poziția a băncilor din România e explicabilă și prin dimensiunea redusă a creditului raportat la economie.

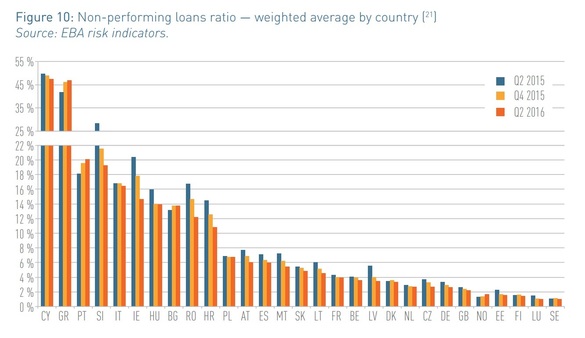

Băncile din România stau, însă, mai prost la capitolul calității activelor. Rata creditelor neperformante s-a înjumătățit în ultimii doi ani, dar chiar și nivelul de 10% la care se situa în septembrie aproape de peste media UE de 5,5%.

O altă problemă vine și din faptul că aproape 7% din volumul de credite a fost deja restructurat – dublu față de media UE – iar aceste împrumuturi au tendința să devină neperformante.

BNR a fost mai severă cu provizionarea creditelor neperformante în ultimii ani, ceea ce a generat costuri pentru bănci, care au fost astfel silite să scoată din bilanțuri creditele cu probleme – de altfel, cheltuielile cu provizioanele reprezintă aproape un sfert din costurile băncilor din România.

Rata de acoperire cu provizioane era de 54% la finele trimestrului trei, față de o medie europeană de 44%.

Vânzările de credite neperformante din ultimii ani a făcut ca sistemul bancar să nu mai figureze în primele poziții în topul european. România e posibil să fi trecut în urma Croației în trimestrul trei și să iasă astfel din top 10 țări după rata creditelor neperformante.

Topul este dominat de Cipru și Grecia, cu aproape jumătate din credite restante peste 90 de zile. Italia are și ea o rată a creditelor neperformante de peste 16%, ceea ce a crescut temerile investitorilor cu privire la stabilitatea sectorului financiar, după ce referendumul de revizuire a constituției a picat la vot.

Băncile europene aveau credite neperformante de peste 1.000 de miliarde de euro la jumătatea anului, și mai mult de o treime din țările europene înregistrau o rată de peste 10% a neperformanței în sistemul bancar.

Băncile comerciale și BNR vedeau, în prima parte a acestui an, ca principale riscuri la adresa băncilor nu creditele neperformante, ci inițiativele legislative precum Legea dării în plată și legea privind conversia creditelor în franci elvețieni.

Bancherii estimează acum că aceste riscuri s-au redus.

RATA CREDITELOR NEPERFORMANTE ÎN UE - Sursa: EBA Risk Report December 2016

STRUCTURA VENITURILOR BĂNCILOR ÎN UE - Sursa: EBA Risk Report December 2016

NII - Venituri nete din dobânzi

NFC - Venituri nete din comisioane

NTI - Venituri nete din tranzacționare