Băncile actualizează de astăzi ratele la creditele în lei cu dobândă variabilă, ca urmare a scăderii indicelui de referință pentru creditele acordate consumatorilor (IRCC). Referințele ROBOR au scăzut în primul sfert al anului și se apropie și mai mult de IRCC. Profit.ro explică mai jos cât înseamnă scăderea IRCC și a ROBOR într-o rată.

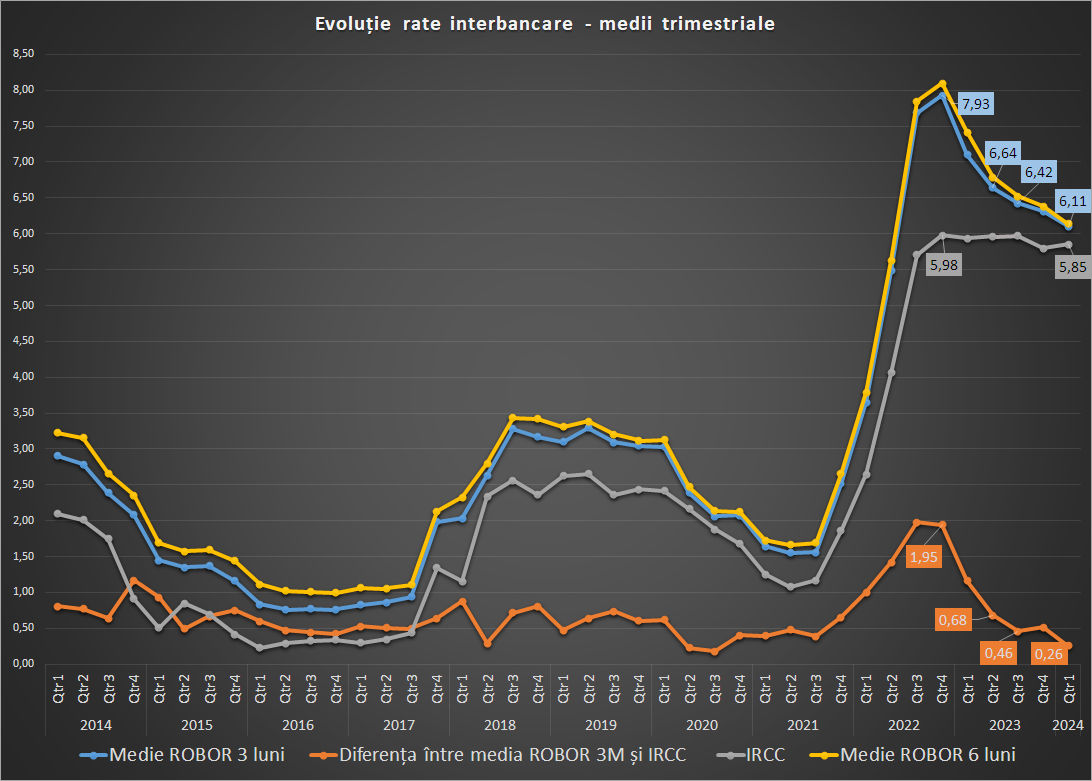

Românii cu credite în lei legate de IRCC beneficiază de astăzi de prima reducere a indicatorului, după trei trimestre de ușoară creștere. Concret, indicele scade de la 5,97% la 5,9%, nivel valabil până la finele lunii iunie. Datele sunt calculate pe baza mediei dobânzilor la tranzacțiile interbancare din intervalul octombrie-decembrie 2023. IRCC, ca urmare a modului în care a fost definit în lege, se aplică cu o întârziere de 6 luni de la culegerea primei valori din seria zilnică și cu una de 3 luni de la culegerea ultimei valori.

Știm astfel și care va fi valoarea IRCC valabilă de la 1 iulie până la 30 septembrie: 5,86%. Aceasta este calculată pe baza datelor zilnice din intervalul ianuarie-martie anul curent.

Dobânda rămâne sub nivelul de 6% al facilității de depozit overnight a băncii centrale, care în ultimul an și jumătate a fost principalul instrument al BNR, aceasta fiind rata la care excedentul foarte mare de lichiditate din piața bancară este sterilizat.

Media zilnică a ROBOR la 3 luni a coborât în primul trimestru din 2024 la 6,11%, de la 6,31% în ultimul trimestru din 2023, respectiv 7,93% în ultimul trimestru din 2022. Media ROBOR la 6 luni a coborât la 6,14%, de la 6,38%, respectiv 8,1%, în același interval.

ROBOR rămâne referință pentru majoritatea creditelor în lei cu rată variabilă (în special a celor Prima Casă) acordate înainte de mai 2019, când IRCC a devenit referința obligatorie, și este relevant în continuare pentru creditele acordate companiilor.

Băncile nu au o obligație să aplice într-un fel anume ROBOR, ci doar să actualizeze periodic referința. Acestea pot alege să ia valoarea ROBOR de la o anumită dată sau pot să facă o medie pe o anumită perioadă, dar nu există o practică unitară - spre deosebire, IRCC se aplică la fel la toate băncile.

Scăderea ROBOR poate fi explicată atât prin excedentul mare de lichiditate, cât și prin scăderea inflației, a anticipațiilor privind inflația viitoare, cât și a așteptărilor că BNR va reduce dobânda cheie în perioada următoare.

Analiștii estimează că banca centrală va face prima mișcare în jos a ratei cheie în ședința din mai, o scădere de 0,25 puncte procentuale față de nivelul curent de 7%, stabilit încă din ianuarie 2023.

În tot acest interval, cu două excepții, rata inflației a fost mai mare decât dobânda cheie a BNR, dar pe o tendință de scădere: de la 15% în ianuarie 2023, la 6,6% în decembrie 2023, apoi în creștere la 7,4% în ianuarie anul curent, urmată de o ușoară scădere la 7,2% în februarie. Inflația a fost însă mereu mai sus față de dobânda relevantă a facilității de creditare, ceea ce arată că condițiile monetare au fost în continuare relaxate și chiar mai relaxate decât o arată rata cheie.

În piață sunt atât de mulți bani care nu își găsesc corespondent într-un plasament în active (credite, obligațiuni), încât băncile aproape că nu mai au nevoie să se împrumute între ele. În ultimele două luni au fost 10 zile în care nu s-a făcut nicio tranzacție interbancară, situație fără precedent.

Ecartul dintre ROBOR și IRCC s-a redus la 0,25 puncte procentuale în primul trimestru, de la 0,41 pp în T4 2023, cel mai redus nivel de după T2 2020, și sub media istorică de 0,6 puncte procentuale.

Cei care au făcut trecerea de la ROBOR la IRCC cu păstrarea marjei contractuale în anii trecuți sunt în continuare pe câștig, chiar dacă acesta se erodează, după coborârea de foarte sus a ROBOR. Cu cât schimbarea referinței s-a făcut mai aproape de începutul perioadei inflaționiste, cu atât sunt mai mari câștigurile.

Cât înseamnă scăderea IRCC și a ROBOR într-o rată

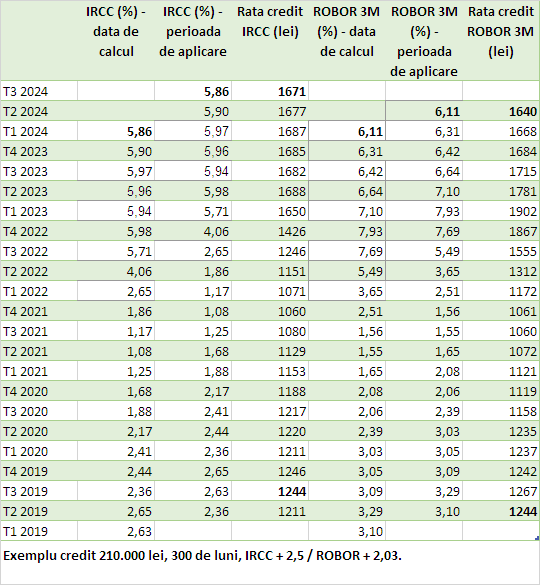

La un credit de 210.000 de lei pe 300 de luni, acordat cu o marjă de 2,03 puncte procentuale în funcție de ROBOR la 3 luni, respectiv de 2,5% în funcție de IRCC, de la 1 aprilie avem următoarele modificări ipotetice:

Rata creditului cu dobândă variabilă după ROBOR scade la 1.640 de lei, de la 1.668 de lei, după ce la începutul lui 2023 ajunsese la 1.900 de lei.

Rata creditului în funcție de IRCC scade la 1.677 de lei, de la 1.687 de lei, iar de la 1 iulie scade la 1.670 de lei.

Marjele de dobândă au fost alese astfel încât cele două împrumuturi să aibă aceeași dobândă la originare, în 2019. Chiar dacă în ultimele două trimestre, respectiv în următorul trimestru și cel mai probabil și în trimestrul al treilea rata la creditul legat de ROBOR a fost mai mică, în ansamblu, dacă calculăm de la începutul lui 2022, când a explodat inflația, plățile totale pentru creditul cu ROBOR au fost cu circa 4.000 de lei mai mari decât pentru cel cu IRCC ca referință.

Erată: într-o variantă inițială, articolul preciza nivelul IRCC pentru T2 2024 la 5,8%, în loc de 5,9%.