Majorarea dobânzilor a scos din ce în ce mai mulți bani din buzunarele celor cu împrumuturi în lei. Creșterile ROBOR și IRCC au ajuns să fie motiv de spaimă, și cei afectați de majorarea ratelor, mai ales dacă au luat creditele într-un moment în care dobânzile erau foarte mici ar putea căuta o schimbare a referinței creditului.

Sebastian Piu, fondator 123Credit.ro, spune totuși că evoluția actuală a costului de credit nu este una nouă: “În ultimii 15 ani dobânzile la credite au traversat perioade de minime si maxime, în perioada 2009 - 2010 ROBOR atingand valori duble și chiar triple fata de cele din prezent. Aceste fluctuații de la credite ieftine la unele mai puțin ieftine au o anumită ciclicitate data de ciclurile de creștere și de stagnare sau scadere ale economiei. Ce este diferit pentru noi în prezent este faptul că, deși ne împrumutăm la costuri mai mari decat ne-am obișnuit în ultimii 5 ani, dobanzile la credite, in special cele ipotecare, se afla la jumătate din valoarea inflației. Asta înseamnă că, într-un astfel de moment, plătim băncii o dobanda real negativă”

Vom vedea cum au evoluat cei doi indici, ROBOR si IRCC, începând cu 2019 și cum au variat ratele la credite.

Mai întâi trebuie să înțelegem ce reprezintă ROBOR și IRCC și de ce modul în care se raportează, calculează și aplică afectează atât de mult nivelul lor din contracte.

Ce este ROBOR

ROBOR (Romanian Interbank Offer Rate) reprezintă rata de referință calculată ca medie aritmetică pe baza cotațiilor pentru depozitele oferite de cele zece bănci participante la un panel, selectate de BNR. Băncile oferă cotații în fiecare zi lucrătoare, pe care sunt obligate să le mențină ferm timp de 15 minute, pe mai multe scadențe, de la o zi la un an, însă cele relevante pentru contractele de credit cu consumatorii sunt cele la 3 și 6 luni.

Ce este IRCC

Indicatorul de referință pentru creditele acordate consumatorilor (IRCC) este calculat ca medie aritmetică trimestrială a dobânzilor medii zilnice la tranzacțiile interbancare. IRCC este referința obligatorie în contractele de împrumut în lei cu dobândă variabilă începând cu 2 mai 2019, când a înlocuit ROBOR.

Deci care este diferența?

IRCC se bazează pe dobânzile la care băncile se împrumută efectiv între ele - și băncile fac astfel de tranzacții în principal pe termen foarte scurt. De regulă, dobânzile pe termen scurt sunt mai mici decât cele pe termen mai lung, deși există și excepții temporare. Nivelul dobânzilor pe termen scurt este puternic influențat de cantitatea de bani din piață, numită și lichiditate interbancară. Dacă băncile au mulți bani la dispoziție, atunci îi vor da altor bănci mai ieftin. Dacă sistemul e pe deficit și trebuie să fie finanțat de BNR, atunci și dobânzile vor fi mai ridicate. Bineînțeles, cel mai important reper pentru dobânzi este rata cheie și ratele facilităților permanente, toate stabilite de BNR.

Dobânzile pe termen scurt sunt și mult mai volatile decât cele pe termen lung, însă în IRCC acestea apar sub forma unei medii care comprimă aceste variații.

ROBOR pe scadențele la 3 și 6 luni adaugă și un cost al timpului în cel total, precum și alte prime, inclusiv pentru diferite riscuri și așteptări privind inflația.

Mai mult, IRCC se actualizează în contracte cu 6 luni întârziere de la începutul perioadei de calcul și cu 3 luni de la finele acesteia, și din acest motiv apar mari diferențe față de ROBOR în perioadele în care rata cheie crește rapid, adică în perioadele de inflație.

În cazul ROBOR nu există o obligație pentru bănci să-l aplice în vreun fel în contracte, ceea ce înseamnă că unele fac o medie aritmetică, însă nu obligatoriu pe un trimestru sau semestru, altele iau cotația dintr-o anumită zi a lunii. Termenii după care se actualizează ROBOR trebuie să fie scriși în contractul de credit.

În acest context o comparație generală între ROBOR și IRCC care să se aplice direct cazului tău e dificil de făcut, însă îți poți face o idee cu privire la evoluția celor doi indicatori.

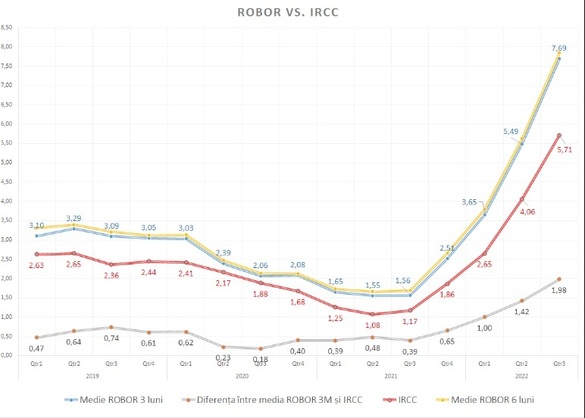

La momentul introducerii, în mai 2019, IRCC era de 2,36% pe an, calculat pe baza datelor din ultimul trimestru din 2018. Apoi a crescut la 2,63% în iulie-septembrie 2019, ca urmare a creșterii dobânzilor medii în primul trimestru din 2019. În același prim trimestru din 2019, rata medie ROBOR la 3 luni a fost 3,1%.

A venit apoi pandemia COVID-19 și o relaxare puternică a condițiilor monetare la nivel global. În România, dobânda cheie a fost redusă la un minim istoric de 1,25%. Rata IRCC a scăzut treptat până la un minim de 1,08% în T2 din 2021, valoare ce avea să fie aplicată începând cu T4 din 2021. În același interval, media ROBOR la 3 luni a scăzut până la 1,55%. Din toamna lui 2021 dobânzile au început, însă, să crească, după ce atât sistemul bancar, cât și BNR au început să reacționeze la creșterea acută a inflației, care lună de lună depășea prognozele băncii centrale și în acest an a urcat la două cifre.

Rata cheie a fost crescută, treptat, până la 6,75%. Debitorii cu credite legate de ROBOR au resimțit mai ales din primăvara-vara acestui an creșterea dobânzilor. ROBOR la 3 luni, care este referință pentru multe dintre împrumuturile Prima Casă, a crescut de 2,5% în iarna lui 2021, la 3,65% în T1 2022, 5,49% în T2 și apoi 7,69% în T3. O medie parțială pe octombrie-noiembrie și o treime din decembrie arată o nouă creștere la 8%.

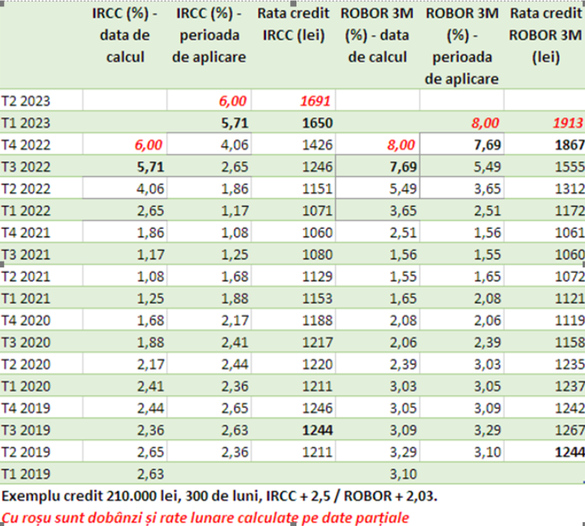

Pentru cei cu împrumuturi legate de IRCC creșterea ratelor a venit în primul rând cu întârziere, ca urmare a modului în care se aplică indicatorul. În vară când inflația era deja la 15%, IRCC aplicabil în contracte era încă cel de pe baza dobânzilor din iarna lui 2021, la 1,86%. Din trimestrul al treilea a fost actualizat la 2,65% și din octombrie până la finele anului curent la 4,06%. Urmează o nouă creștere de la 1 ianuarie până la 5,71%. Din aprilie anul viitor, pe baza datelor parțiale, IRCC ar crește la 6%.

Pentru a vedea cum a evoluat rata unei sume împrumutate în funcție de indicele de referință, am simulat două credite acordate în 2019 în valoare de 210.000 de lei fiecare, cu scadența în 300 de luni. Pentru creditul cu rata în funcție de IRCC a fost calculată o marjă de 2,5 puncte procentuale, iar pentru cel legat de ROBOR la 3 luni una de 2,03 pp, astfel încât prima rată curentă de dobândă să fie egală. În cazul IRCC apare un decalaj de un trimestru, ca urmare a întârzierii cu care se aplică indicele. De la o rată lunară de 1.244 de lei pentru cele două credite s-a ajuns la un minim de 1.061 de lei pentru creditul legat de ROBOR în T4 2021, respectiv de 1.060 de lei pentru cel legat de IRCC. În acest an dobânda la creditul cu IRCC a crescut cu 366 de lei, în timp ce cea a creditului legat de ROBOR cu puțin peste 800 de lei. De la 1 ianuarie urmează o creștere la 1.650 de lei, respectiv 1.913 lei.

De la începutul acestui an, diferența între media dobânzilor interbancare (IRCC) și cea a ROBOR a ieșit din media multianuală de sub 1 punct procentual și a ajuns la 2 puncte procentuale, posibil ca urmare a anticipațiilor mai mari ale băncilor privind inflația și majorarea ratei cheie de către BNR.

Deși această diferență este de așteptat să se estompeze pe măsură ce inflația va veni în jos, pentru cei cu credite legate de ROBOR a însemnat bani plătiți în plus în această perioadă. O diferență atât de mare face foarte atractivă schimbarea indicelui de referință din contract (de la ROBOR la IRCC), cu un câștig de circa 1 punct procentual la dobânda curentă pe termen lung, câtă vreme se păstrează marja de dobândă fixă, însă nu toate băncile oferă această posibilitate fără a trece printr-un proces de refinanțare. Și dacă tot faci o refinanțare, și aici poți vedea cât costă una, Sebastian Piu recomandă să iei în calcul schimbarea dobânziii variabile calculate cu ROBOR sau IRCC, într-una cu dobândă fixă, și să faci o analiză să vezi ce bancă îți oferă soluția cea mai bună.

În acest caz exista oferte de credite de refinanțare ipotecară cu dobanzi fixe pe perioade de 3, 5, 8 si chiar 10 ani.

Pentru a lua cele mai bune decizii privind creditul tău contactează un specialist 123Credit aici sau intră pe 123credit.ro și fă o simulare.