Efortul de a plăti ratele pentru cei care au contractat credite pentru achiziții rezidențiale va afecta consumul în anul următor, spune economistul-șef de la ING Bank România, Ciprian Dascălu. Analistul financiar Iancu Guda afirmă că programul Prima Casă ar trebui oprit gradual pentru că a distorsionat piața și a condus la o scumpire nejustificată a locuințelor.

În condițiile unei relative stagnări a împrumuturilor acordate companiilor, creditul pentru locuințe, acordat în special sub egida Prima Casă, a reprezentat cel mai important motor al creditării sectorului din ultimii ani, fiind și factor de impulsionare a economiei. Vine, însă, nota de plată!

Iancu Guda, președinte al Asociației Analiștilor Financiar-Bancari din România (AAFBR), afirmă că în 2017 am avut o creștere solidă a consumului, iar în acest an este de așteptat să se continue trendul pozitiv, însă, de data aceasta, într-un ritm mai temperat. De altfel, toți analiștii financiari invitați la un eveniment organizat de Bursa de Valori București astăzi au declarat că se așteaptă la o temperare a consumului.

O explicație este oferită de către Ciprian Dascălu, economist-șef la ING Bank România, atunci când se vede ce au consumat foarte mult românii în anii anteriori. „Au cumpărat rezidențial”, observă el. În anii viitori, pemtru plata ratelor bancare efortul va fi important, astfel încât va fi afectat venitul disponibil. O majorare a dobânzilor și implicit a ratelor lunare în 2018 va face ca multe familii să încerce să reducă din cheltuieli în altă parte, ceea ce ar urma să se răsfrângă asupra consumului.

Indicele de dobândă ROBOR la 3 luni a crescut accelerat din trimestrul al 3-lea al anului trecut, fiind depășit pragul de 2%, ceea ce a făcut ca și Banca Națională a României să majoreze ieri dobânda cheie la 2,00%, de la 1,75%, prima mutare din ultimi 2 ani și jumătate.

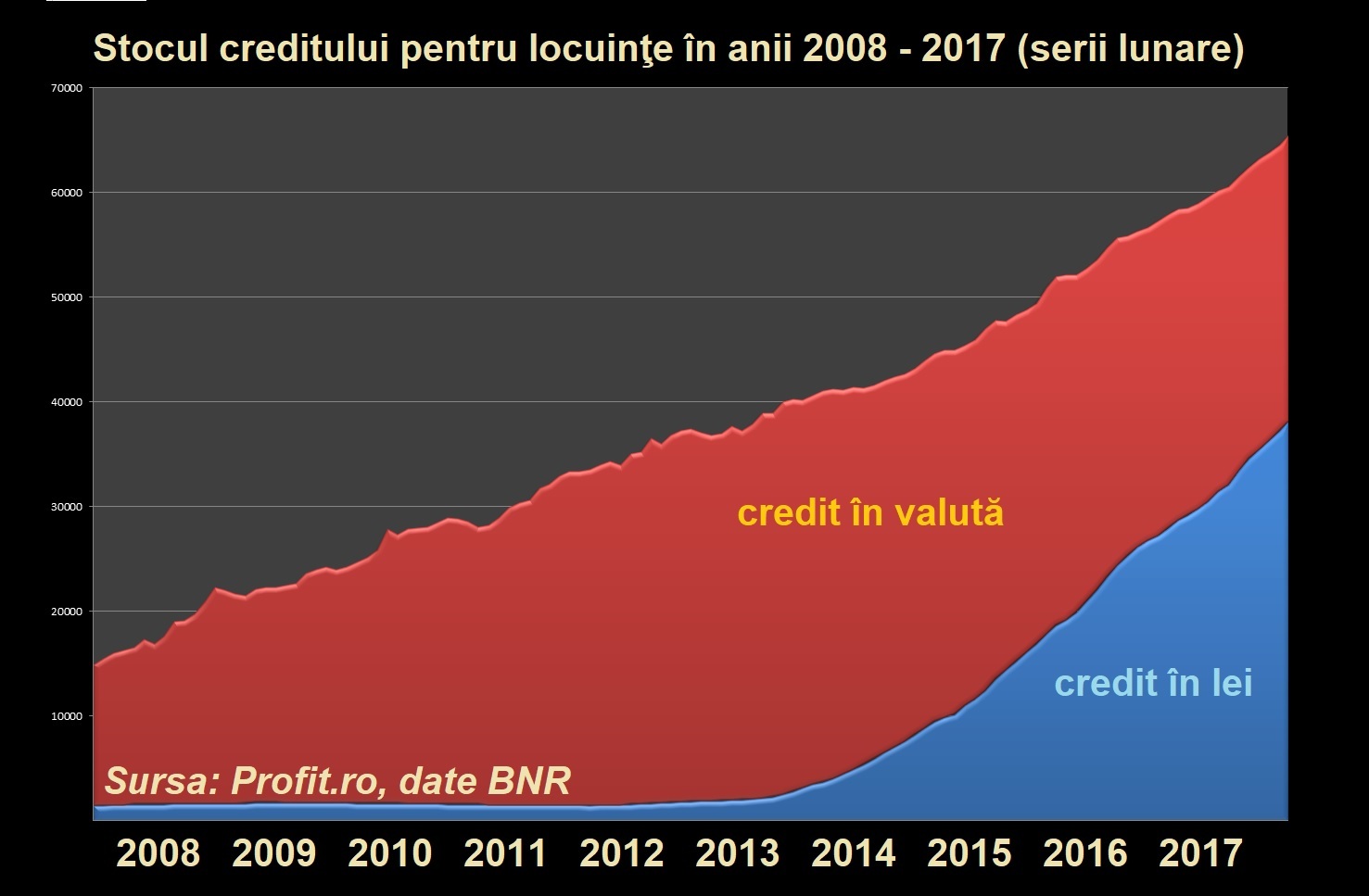

Costurile de finanțare sporite ar urma să afecteze și creditele cu dobândă variabilă deja acordate. Stocul total al creditului pentru locuințe se ridica în noiembrie 2017 la 65,51 miliarde lei (14,14 miliarde euro), potrivit ultimelor serii lunare oferite de Banca Națională a României. Este un volum contractat în proporție de 58,30% în moneda națională, cea mai mare parte a acestuia căzând în sarcina programului Prima Casă.

„Prima Casă, din punctul meu de vedere, cred că trebuie gradual oprit”, spune analistul financiar Guda, care amintește că 80% din împrumuturile acordate anul trecut pentru locuințe noi au avut ca suport acest program. „A distorsionat semnificativ piața în condițiile în care a fost contractat de către o parte a societății care nu avea nevoie de un astfel de program cu caracter social, cel puțin la începutul său”, adaugă Guda.

Nu este prima contestare de acest fel. În primăvara anului trecut chiar unul dintre cei care au lucrat la lansarea acestuia în calitate de secretar de stat în Ministerul Finanțelor Publice, Bogdan Drăgoi, declara că Prima Casă a reprezentat un stimulent anti-criză și că nu are de ce să fie perpetuat.

Guda vede implicațiile acestuia pe piața imobilară: „Cred că a făcut ca prețul pentru imobiliare rezidențiale, apartamente noi, să fie ușor supraevaluat printr-o falsă alimentare a cererii, un program cu condiții de acces facil, speculat de pătura cu venituri peste medii.”

Cu un an în urmă, avocatul Gheorghe Piperea atrăgea atenția asupra distorsiunilor pe care menținerea garanției de stat o induce pe piața creditului și în sectorul bancar. Această formă de ajutor de stat acordată băncilor și dezvoltatorilor imobiliari trebuie să fie eliminată”, declara acesta.

Cât de scumpe sunt casele

Analistul financiar Guda se gândește la o limitare pentru Prima Casă: „În trendul de reducere a importanței acestui program, cred că ar trebui orientat către pătura cu venituri scăzute care chiar are nevoie de un asemenea produs, cu un avans mai mic.”

Întrebat dacă este nesustenabil, el a răspuns că ar fi astfel numai dacă ar fi menținut în formula actuală. „Ar trebui redus pentru ca prețul să fie mai mult determinat de o cerere reală și o ofertă reală.” Explică și natura distorsiunii: „Acum văd imobiliarele supraevaluate undeva la 20-25%.” Conform calculelor analistului, având în vedere chiria medie care poate fi obținută pe metru pătrat în 10 ani, la un grad de ocupare de 90% a activului imobiliar și reinvestirea chiriei la un randament de 3%, prețul mediu nu ar trebui să depășească 1.000 – 1.050 de euro pe metrul pătrat, însă acum se încheie trnzacții la niveluri echivalente cu un preț de 1.250 de euro pe metrul pătrat. În zonele rezidențiale mai bune nișate, prețurile urcă inclusiv spre 2.000 de euro pe metrul pătrat, deși același model spune că fundamentele nu sunt decât pentru maximum 1.500 de euro pe metrul pătrat.