Consiliul Concurenței ar putea amenda băncile pentru un presupus cartel în ceea ce privește formarea ROBOR, care reprezintă referința pieței pentru multe dintre creditele în lei cu dobândă variabilă. Un raport al Concurenței, aflat în faza premergătoare audierii băncilor și redactat după o anchetă declanșată în 2022, a găsit practici neconcurențiale. Dacă documentul rămâne cu aceste concluzii și va fi asumat de Plenul Curții, băncile riscă amenzi foarte ridicate, de până la 10% din cifra de afaceri.

ARB susține că nu are informații potrivit cărora băncile să fi fost sancționate pentru vreun motiv legat de modalitatea în care și-au respectat obligațiile privind cotarea sau ca BNR să se fi sesizat în contextul regulamentului european. De asemenea, ARB susține că procesul de fixing a ROBOR (care se publică în fiecare zi bancară la ora 11) este unul riguros, bazat pe cotații reale de lichiditate din piața interbancară, sub supravegherea BNR și a regulilor impuse de banca centrală.

Băncile susțin că ROBOR este un reper de piață sistemic și îndeamnă la tratarea cu maximă precauție a acuzațiilor privind funcționarea sa.

„Acuzațiile afectează încrederea investitorilor externi cu impact în costurile de finanțare ale statului, ale populației și companiilor. Orice fel de acțiuni care modifică sau afectează funcționarea mecanismului pot reprezenta în fapt o reglementare de facto a unei infrastructuri de piață, cu potențial de conflict între regimul actual aplicabil pieței monetare/benchmarkurilor și instrumentele dreptului concurenței. Orice intervenție exogenă care afectează capacitatea de a asigura un cadru funcțional al pieței monetare poate fi interpretată ca afectând autonomia instituțională”, avertizează ARB.

Asociația vorbește și de o posibilă afectare a stabilității financiare, ca urmare a acuzațiilor formulate, precum și la blocarea calcului indicatorului, sugerând că băncile nu vor mai putea utiliza aceleași mecanisme ca până acum pentru a forma cotațiile.

„Până la clarificarea și înțelegerea deplină de către opinia publică a mecanismelor acestei piețe reglementate, acuzațiile formulate pot declanșa consecințe negative privind șocul operațional, juridic, de finanțare și reputațional. Acestea pot conduce la afectarea stabilității financiare, mai ales în situația pierderii de reprezentativitate sau blocaj al cotării ROBOR, cu impact direct asupra mediului economic, de business și al întregii populații”, avertizează ARB.

În panelul ROBOR sunt 10 bănci, printre cele mai mari din sistem, dar din ARB fac parte toate cele 29 de bănci din România.

ARB vorbește despre influențe negative asupra pieței și a opiniei publice generate de dezbaterile și concluziile anticipate.

„Este esențial ca dezbaterea publică asupra acestui indicator să fie realizată cu maximă rigoare și responsabilitate. Protejarea funcționării neîntrerupte și a reprezentativității indicelui ROBOR nu reprezintă doar o abordare tehnică, ci este imperativă pentru asigurarea stabilității financiare”, arată ARB.

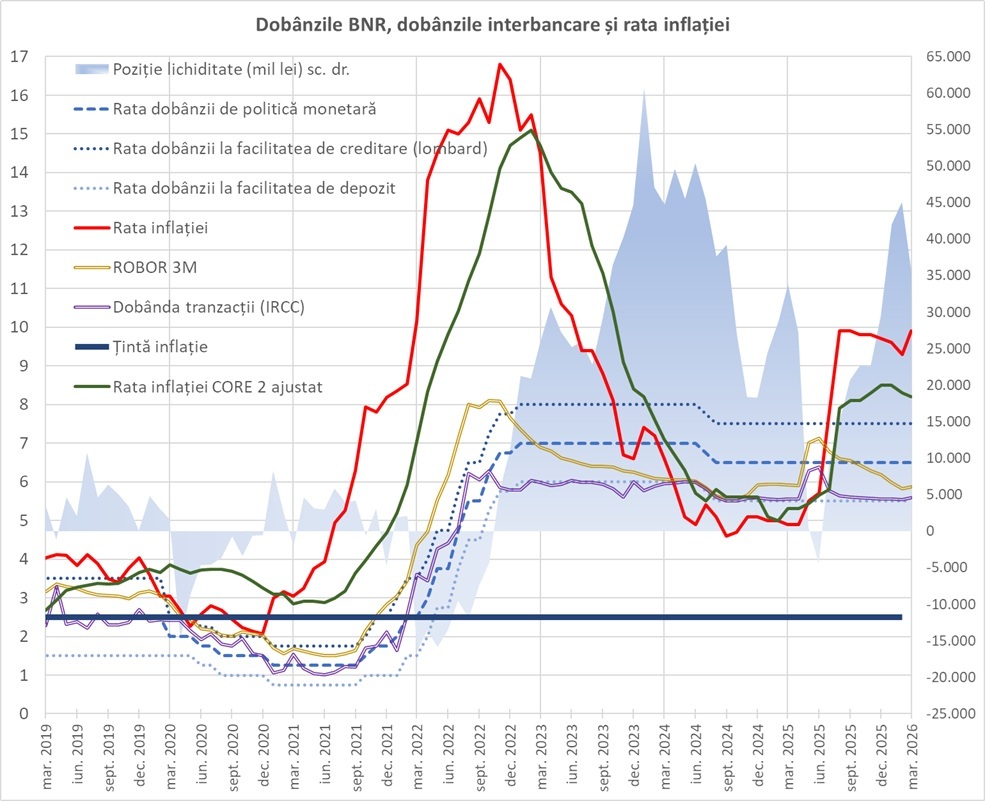

Mai departe, ARB oferă contextul în care a pornit ancheta Concurenței în 2022, unul al inflației ridicate, care a reclamat dobânzi mai mari din partea BNR, deci dobânzi mari și în piața interbancară. La momentul declanșării anchetei, România se confrunta cu o inflație record de aproape 17% după perioada pandemiei, o criză energetică și una de securitate, pe fondul războiului din Ucraina, arată ARB.

ROBOR la 3 luni, un benchmark pentru creditele în lei, a urcat, ca medie trimestrială, de la 1,6% în T3 2021 la 7,93% în T4 2022, pentru ca mai apoi să scadă treptat. În același interval, rata cheie a BNR urcat de la 1,25% pe an, la 7,75% pe an (și mai apoi la 8% pe an din ianuarie 2023).

Inflația a crescut de la circa 3% pe an în prima jumătate a lui 2021, la peste 10% pe an la finele primului trimestru din 2022, pentru ca mai apoi să stea la 14-15% pe an până la finele T1 din 2023.

Evoluțiile sunt vizibile în graficul de mai jos.

În august 2022, guvernatorul BNR declara în conferință de presă că băncile „au sărit calul” cu creșterea ROBOR, peste rata cheie, dar pune acest lucru pe fondul unui pesimism al traderilor. În timp, nivelul ROBOR a coborât spre rata facilității de depozit a BNR (cu 1 pp sub rata cheie), dar cu creșteri peste nivelul ratei cheie în momentele de tensiune, cum a fost în timpul crizei politice din mai 2025, de după primul tur al alegerilor prezidențiale, când ROBOR a urcat de la 5,9% la peste 7%, față de un nivel al ratei cheie de 6,5%.

În noiembrie 2022, Concurența făcea inspecții simultane pentru un presupus cartel la cele 10 bănci din panelul ROBOR, verificând dispozitivele angajaților de la Trezorerie și ale șefilor.

„Factorii care influențează evoluția ROBOR sunt legați direct de dezechilibrele macroeconomice, de nivelul ratei inflației și al dobânzii de politică monetară, de necesarul de lichiditate, percepția agențiilor de rating și a finanțatorilor în general, precum și instabilitatea politică și guvernamentală”, arată ARB.

Mai departe, ARB susține că fiecare bancă își stabilește strategia de preț și cotațiile, pe baza analizelor proprii privind riscul și costul finanțării.

„Similitudinea cotațiilor în anumite momente nu reprezintă o înțelegere, ci o reacție normală a unor actori economici care funcționează sub aceleași presiuni de piață”, arată ARB.

Asociația amintește și de raportul Concurenței după o anchetă privind ROBOR declanșată în 2008, după „atacul pe leu”, când nu au fost găsite practici anticoncurențiale, și despre care Profit.ro a relatat pe larg aici.

Cele 10 bănci vizate de anchetă și care ar putea fi sancționate sunt Banca Transilvania, BCR, BRD-Societe Generale, ING Bank, Raiffeisen Bank, CEC Bank, UniCredit Bank, OTP Bank România (între timp absorbită de BT, care a preluat și obligațiile), Exim Banca Românească și Intesa Sanpaolo România.