Proiectul de lege prin care și beneficiarii de credite Prima Casă urmează să fie eligibili pentru a beneficia de prevederile Legii privind darea în plată va trece tacit de Senat și va merge la dezbatere în Camera Deputaților. Inițiativa are avize negative de la BNR și de la Guvern, care ridică mai multe întrebări, cea mai importantă fiind ”cui i s-ar da în plată” un imobil luat cu garanția statului.

Propunerea legislativă este semnată de senatorul Daniel Zamfir, inițiatorul Legii privind darea în plată, și de mai mulți colegi parlamentari din PSD.

Parlamentarii PSD doresc, printre altele, eliminarea unui articol din Legea 77/2016 care exceptează creditele Prima Casă din rândul celor eligibile pentru prevederile din lege.

Inițiativa nu a primit raport în timp util în comisiile de fond de la Senat, astfel că nu a mai ajuns să fie votată în plen. Conform prevederilor legale, termenul de adoptare tacită s-a îndeplinit pe 10 martie și Senatul va constata în plen îndeplinirea acestuia în ședința din 15 mai, după care va trimite proiectul în forma inițiatorului la Camerei Deputaților.

Darea în plată a devenit mult mai utilă consumatorilor după ce Curtea Constituțională a dat undă verde legislativului să definească impreviziunea pe cale cantitativă, ceea ce Parlamentul a și făcut începând cu mai 2020.

Legea modificată arată, astfel, că este impreviziune o creștere a cursului de 52,6% față de momentul contractării împrumutului în valută, pentru o perioadă de cel puțin 6 luni sau o creștere a ratei lunare cu cel puțin jumătate față de momentul contractării creditului ca urmare a creșterii dobânzii anuale efective, situație care să se mențină pe cel puțin 6 luni.

Consumatorii au putut merge în instanță să ceară judecătorilor adaptarea contractului, în cazul în care îndeplineau condițiile de impreviziune, dar și celelalte condiții din lege, cum ar fi cele legate de calitatea de consumator, valoarea maximă a creditului sau cele privind procedurile birocratice privind notificarea băncii.

Cei cu credite Prima Casă/Noua Casă au fost, însă, excluși de la început de la posibilitatea de a da în plată sau de la a cere echilibrarea contractelor în condițiile Legii 77/2016, deși unii s-ar califica la condiția privind creșterea ratei cu jumătate ca urmare a majorării dobânzii variabile.

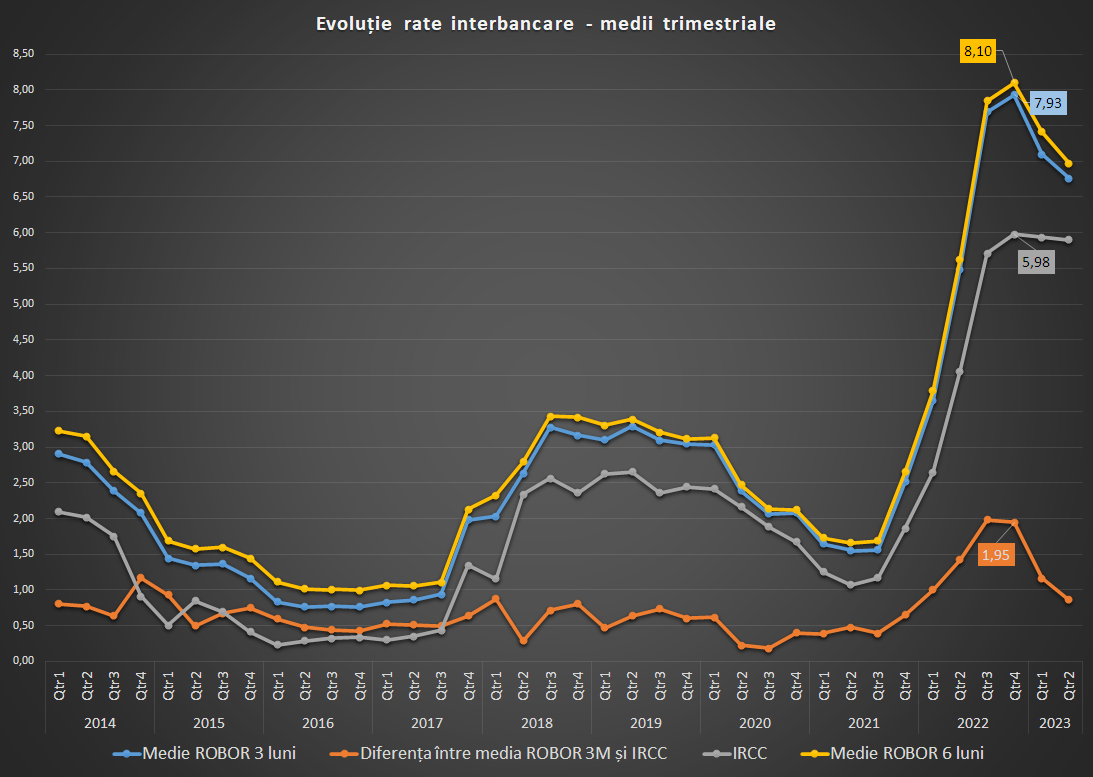

Este vorba mai ales cei care au luat credite în perioada 2015-2017 în care ROBOR la 3 luni era foarte redus (când a scăzut și la sub 1%), sau 2021-2022, când IRCC era sub 2%, în condițiile în care în trimestrul al patrulea din 2022 ROBOR a crescut până aproape de 8% (mai recent a scăzut sub 7%) și IRCC a ajuns la circa 6%, ceea ce a făcut ca românii să plătească cele mai mari dobânzi din UE la creditele ipotecare în sold.

Împrumuturile Prima Casă/Noua Casă au însă particularitatea că sunt garantate de stat în proporție de 50%, astfel că există doi beneficiari ai ipotecii – statul și banca. Statul se angajează să plătească băncii imediat despăgubirea aferentă garanției și apoi să recupereze banii prin vânzarea silită a bunului ipotecat prin Agenția Națională de Administrare Fiscală.

Băncile au acordat credite cu avans de doar 5% în cadrul programului, față de un avans de minimum 15% pentru împrumuturile standard, precum și la o marjă de maximum 2 puncte procentuale, care la un moment dat era mai mică decât cea de la produsele standard, dar între timp diferența s-a estompat sau a dispărut pentru ofertele curente.

Peste 330.000 de români au luat credite de circa 50 de miliarde de lei începând cu 2009, anul în care a fost lansat programul.

Guvernul vede multe probleme cu proiectul PSD

În ipoteza în care imobilul aferent creditului ar fi dat în plată, statul și banca ar ajunge coproprietari, fără a putea face divizarea imobilului, arată Guvernul în punctul de vedere trimis Parlamentului.

Guvernul mai arată că dacă operațiunea de dare în plată se face înainte de ca debitorul să aibă restanțe semnificative și să existe o cerere de plată din partea creditorului, atunci banca nu mai poate executa garanția statului. O altă ipoteză a Executivului este că banca ar putea beneficia și de plata despăgubirii de la stat și de primirea în plată a imobilului, ceea ce ar reprezenta o îmbogățire fără just temei.

”Dacă darea în plată se va face în raport cu statul român, reprezentat în procedura de executare de către ANAF după executarea garanției statului (însă sub aspectul oportunității unei decizii de preluare, competența ar trebui să aparțină Ministerului Finanțelor), este necesară reglementarea modalității de închidere a creditului rămas în sold la banca, întrucât banca va rămâne cu o creanță integral neacoperită cu garanții”, arată Guvernul.

Guvernul mai arată că darea în plată s-ar putea realiza exclusiv în raport cu statul român prin Ministerul Finanțelor, respectiv ANAF, după executarea garanției statului și cu stabilirea unui mecanism între bănci și ANAF, ”astfel încât procedura de valorificare să fie avantajoasa pentru ambii creditori”.

“Având în vedere dispozițiile legale citate, considerăm că era necesar ca inițiatorii să aibă în vedere mai multe aspecte conexe măsurii legislative propuse prin inițiativă, dintre care cea mai importantă este aceea care răspunde la întrebarea cui urmează să fie dat în plată imobilul cu destinația de locuință la care statul deține o garanție de 50% din valoarea acordat pentru achiziția/construcția lui (ANAF ori instituției de credit?)”, arată Executivul.

În punctul de vedere, Guvernul mai arată că ANAF nu ar putea acționa ca agent al băncilor, în cazul în care acestea ar prelua în proprietate cote-părți din imobil în cazul în care s-ar aplica procedura de dare în plată.

În concluzie, Executivul arată că eliminarea excepției din Legea 77/2016 ar pune în discuție existența programului și ar ridica probleme de constituționalitate în ceea ce privește condițiile de previzibilitate și claritate ale legii, precum și în ceea ce privește dreptul de proprietate privată și libertatea economică ale creditorului.

Banca Națională a României a retrimis la Parlament, cu titlu de aviz negativ, scrisoarea prim-viceguvernatorului Florin Georgescu din octombrie 2018, în care respingea o altă inițiativă a lui Zamfir pe aceeași temă a eliminării articolului care exclude Prima Casă din Legea 77.

BNR arată că în cazul dării în plată garanția statului ar deveni neoperațională și creditorul ar fi expus unor riscuri suplimentare, în condițiile în care băncile au aplicat un tratament prudențial specific acestor credite.

În opinia BNR, darea în plată ar opera ca un transfer al dreptului de proprietate către bancă, în schimbul stingerii garanției, care mai apoi ar trebui să recupereze paguba din vânzarea imobilului și nu din garanția de stat, așa cum era acordul inițial. Totodată, BNR subliniază că există doi beneficiari ai ipotecii, astfel că există neclarități și din această perspectivă.

Nici BNR și nici Guvernul nu comentează pe marginea intenției inițiatorului de a utiliza Legea 77/2016 pentru adaptarea condițiilor contractuale – adică a reducerii dobânzilor.

Debitorii cu împrumuturi în franci elvețieni sunt cei care au beneficiat în principal de pe urma modificărilor recente la Legea dării în plată, în condițiile în care unii au obținut în instanță reduceri importante ale ratelor lunar sau ale soldurilor de plată.

O altă propunere de amendament arată că cheltuielile de executare ar urma să fie plătite de debitor după admiterea contestației creditorului doar dacă se va dovedi că acesta a fost de rea-credință. Totodată, o altă modificare stabilește că debitorii care depun notificări de dare în plată care nu urmează procedura la termenele indicate vor fi decăzuți din dreptul de a depune o nouă notificare.