cautare

Rezultatele 76 - 98 din 98 pentru "ircc"

ULTIMA ORĂ BNR a redus dobânda cheie la 1,75%29 mai 2020

ULTIMA ORĂ BNR a redus dobânda cheie la 1,75%29 mai 2020Banca Națională a României a redus dobânda cheie de la 2% la 1,75%, a doua reducere de dobândă de la începerea pandemiei COVID 19. BNR a redus și dobânda la depozite și rata Lombard și a decis să continue operațiunile de injecție a lichidității prin repo și achiziții de titluri de stat din piața secundară. Banca centrală spune că incertitudinile sunt "neobișnuit de înalte", având în vedere șocul economic "fără precedent", și vin nu doar din pandemie și măsurile de restricție, ci și dn politica fiscală și legislația care vizează sectorul bancar.

BNR ședință de urgență - Ce înseamnă măsurile luate și ce efecte pot avea20 mar 2020

BNR ședință de urgență - Ce înseamnă măsurile luate și ce efecte pot avea20 mar 2020Banca Națională a României a adoptat un pachet de măsuri pe care analiștii nu le așteptau într-un timp atât de rapid. Dobânda a fost tăiată și sistemul bancar ar urma să primească lichiditate din partea băncii centrale. Un canal de creștere a banilor din piață îl reprezintă emisiunea de monedă prin achiziția de titluri de stat. Relaxarea cantitativă – quantitative easing – reprezintă o premieră pentru banca centrală. Costurile de finanțare sunt așteptate să se reducă, însă va crește presiunea pe deprecierea leului în noile condiții.

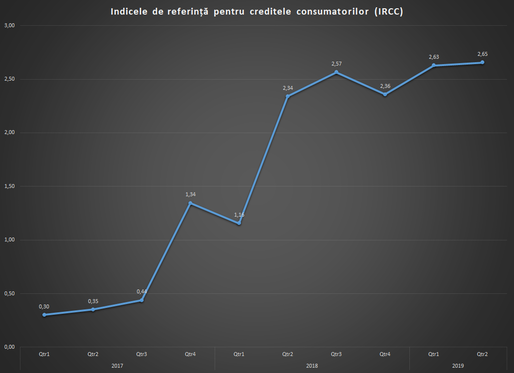

Indicele de referință trimestrial pentru creditele acordate consumatorilor, IRCC, a scăzut la 2,36%31 dec 2019

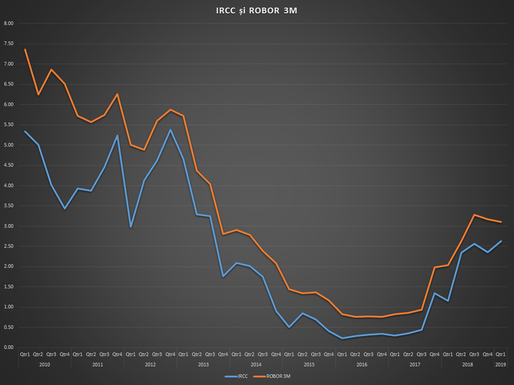

Indicele de referință trimestrial pentru creditele acordate consumatorilor, IRCC, a scăzut la 2,36%31 dec 2019Indicele de referință trimestrial pentru creditele acordate consumatorilor (IRCC), care va înlocui ROBOR în calculul dobânzilor la majoritatea creditelor în lei, a scăzut la 2,36%, în al treilea trimestru, de la 2,66% în al doilea trimestru, potrivit datelor publicate marți de Banca Națională a României (BNR). ROBOR la 3 luni a stagnat la 3,18%.

Florin Cîțu: Vom găsi soluții pentru băncile de locuințe și administratorii de pensii. Pe IRCC nu noi vom interveni. Soluții de schimbare la calculul indicelui, înainte de a le asuma prin OUG, trebuie să vină de la BNR și după discuții cu băncile29 oct 2019

Florin Cîțu: Vom găsi soluții pentru băncile de locuințe și administratorii de pensii. Pe IRCC nu noi vom interveni. Soluții de schimbare la calculul indicelui, înainte de a le asuma prin OUG, trebuie să vină de la BNR și după discuții cu băncile29 oct 2019Taxa pe active bancare va fi complet eliminată de Guvernul PNL de anul viitor, însă pe noul indice IRCC nu va interveni, a arătat, la audierile în comisiile de specialitate din Parlament, Florin Cîțu, ministrul propus pentru portofoliul Finanțelor. Cîțu a explicat, pentru Profit.ro, că “neintervenția” pe indicele IRCC înseamnă că nu Guvernul va fi cel care va iniția propuneri de schimbare a metodologiei de calcul, ci că așteaptă ca acestea să vină de la BNR și după discuții cu băncile înainte de a și le asuma prin OUG. A precizat că va căuta soluții și pentru clienții băncilor pentru locuințe care va trebui să returneze primele de stat încasate în trecut, dar și pentru administratorii fondurilor private de pensii care vor fi nevoiți să dubleze capitalul social la 31 decembrie, în lipsa unei OUG sau a unei modificări în Parlament până la finele anului.

ANALIZĂ Creditele de consum și cele pentru firme s-au ieftinit în iulie, cele pentru locuințe s-au scumpit. Cum stă situația după introducerea IRCC4 sep 2019

ANALIZĂ Creditele de consum și cele pentru firme s-au ieftinit în iulie, cele pentru locuințe s-au scumpit. Cum stă situația după introducerea IRCC4 sep 2019Creditul pentru locuințe s-a scumpit în iulie, după recalcularea în sus a noii referințe pentru creditele acordate consumatorilor (IRCC). Pe de altă parte, împrumuturile de consum, care s-au vândut bine la jumătatea verii, au continuat să se ieftinească, la fel ca cele pentru companii, care au ajuns la cea mai redusă dobândă din ultimul an. Totodată, băncile au crescut și ratele medii cu care remunerează deponenții persoane fizice la cel mai ridicat nivel din ultimii patru ani, astfel că marja netă a scăzut.

GRAFICE Creditul pentru locuințe s-a ieftinit suplimentar, înainte de scumpirea așteptată după actualizarea IRCC. Dobânzile la depozitele populației au stagnat29 aug 2019

GRAFICE Creditul pentru locuințe s-a ieftinit suplimentar, înainte de scumpirea așteptată după actualizarea IRCC. Dobânzile la depozitele populației au stagnat29 aug 2019După ce în mai băncile au ieftinit creditul nou pentru populație suficient cât să integreze scumpirea așteptată din iulie după actualizarea noului indicator IRCC, în iunie BNR raportează o nouă ieftinire a creditului pentru persoanele fizice, îndeosebi pe segmentul pentru locuințe, unde vedem și o creștere a împrumuturilor acordate. Pe de altă parte, deponenții n-au văzut vreo creștere de dobândă și economisirile stau în continuare consistent sub rata inflației.

Dobânzile la creditele noi pentru populație au scăzut după intrarea în vigoare a IRCC, dar fix cât să crească la loc după majorarea indicatorului16 iul 2019

Dobânzile la creditele noi pentru populație au scăzut după intrarea în vigoare a IRCC, dar fix cât să crească la loc după majorarea indicatorului16 iul 2019Guvernul PSD/ALDE a promis ieftinirea creditului în lei pe cale administrativă, doar că socoteala introdusă prin ordonanță de urgență nu s-a potrivit cu cea din piață. IRCC, noul indice de variație pentru creditele acordate consumatorilor, aplicat începând cu luna mai, a ieftinit ușor creditele în lei pentru persoane fizice. Doar că evoluția în jos este aproape egală cu creșterea pe care consumatorii o vor plăti după ce indicatorul a crescut deja. Totodată,dobânzile la depozite au scăzut, pe medie, în timp ce cele la creditele pentru companii au crescut la cel mai ridicat nivel din ultimii aproape cinci ani.

BNR nu se mai grăbește să crească dobânzile din piață, de teama intrărilor de capital. Isărescu atenționase bancherii că vor fi nevoiți să plătească mai bine deponenții5 iul 2019

BNR nu se mai grăbește să crească dobânzile din piață, de teama intrărilor de capital. Isărescu atenționase bancherii că vor fi nevoiți să plătească mai bine deponenții5 iul 2019Banca Națională a României nu mai urmărește să întărească controlul asupra lichidității interbancare, considerând că nivelul actual al dobânzilor din piață este suficient de atractiv încât să ducă la o apreciere a leului, pe care nu o dorește. Guvernatorul Mugur Isărescu declarase, nu mai departe de luna mai, că bancherii vor fi obligați să mărească dobânzile la depozitele atrase de la clienți pentru că va fi secetă de bani în piață.

Isărescu: Noul indice IRCC, risc pentru inflație. Acum discutăm modificări cu hârtiile pe masă, relația BNR cu Guvernul și cu MFP la nivel înalt e mult îmbunătățită față de începutul anului4 iul 2019

Isărescu: Noul indice IRCC, risc pentru inflație. Acum discutăm modificări cu hârtiile pe masă, relația BNR cu Guvernul și cu MFP la nivel înalt e mult îmbunătățită față de începutul anului4 iul 2019Noul indice IRCC care a înlocuit ROBOR în calculul dobânzilor variabile la credite poate crește inflația, stimulând creditarea mai mult decât trebuie, consideră banca centrală, care discută în această perioadă cu Ministerul de Finanțe soluții de remediere a problemelor create prin felul în care a fost reglementat indicele, cu o distanță mare, de două trimestre, între perioada de calcul și cea de aplicare.

Indicele de referință trimestrial pentru creditele acordate consumatorilor, IRCC, a crescut la 2,63%1 iul 2019

Indicele de referință trimestrial pentru creditele acordate consumatorilor, IRCC, a crescut la 2,63%1 iul 2019Indicele de referință trimestrial pentru creditele acordate consumatorilor (IRCC), care va înlocui ROBOR în calculul dobânzilor la majoritatea creditelor în lei, a crescut la 2,63%, pentru primul trimestru al acestui an, potrivit datelor publicate luni de Banca Națională a României (BNR). ROBOR la 3 luni a stagnat la 3,23%.

Ratele românilor care au luat credite în lei calculate în funcție de IRCC cresc începând de azi. Noul indicator a crescut mai mult decât ROBOR1 iul 2019

Ratele românilor care au luat credite în lei calculate în funcție de IRCC cresc începând de azi. Noul indicator a crescut mai mult decât ROBOR1 iul 2019Dobânzile la creditele în lei cu dobândă variabilă, acordate după 2 mai, cresc începând de azi, ca urmare a modificării noului indicator pentru creditele acordate consumatorilor (IRCC), care înlocuiește ROBOR. Ratele vor crește (foarte) ușor și la următoarea actualizare din octombrie. Referințele utilizate pentru cele mai multe credite în derulare - ROBOR la 3 și 6 luni - au crescut mai puțin în același interval.

ULTIMA ORĂ BCR a revizuit în sus prognoza de creștere economică, dar și pe cea de inflație, „care devine un motiv de îngrijorare”, și se așteaptă la majorarea IRCC. Surprize neplăcute pentru buzunarele românilor31 mai 2019

ULTIMA ORĂ BCR a revizuit în sus prognoza de creștere economică, dar și pe cea de inflație, „care devine un motiv de îngrijorare”, și se așteaptă la majorarea IRCC. Surprize neplăcute pentru buzunarele românilor31 mai 2019Banca Comercială Română estimează o creștere economică mai ridicată în acest an, după datele ridicate prezentate de Statistică pentru primul trimestru și un avans al sectorului construcțiilor rezidențiale. Pe de altă parte, analiștii BCR arată că economia este într-o debalansare nedorită și se așteaptă, de asemenea, și la o inflație mai ridicată, un motiv de îngrijorare pentru evoluția dobânzilor și cursului de schimb.

Guvernul a decis: Noul indice IRCC va fi aplicat în mai multe programe guvernamentale, inclusiv Prima Casă30 mai 2019

Guvernul a decis: Noul indice IRCC va fi aplicat în mai multe programe guvernamentale, inclusiv Prima Casă30 mai 2019Noul indice IRCC, care înlocuiește ROBOR, va fi aplicat și în cazul creditelor acordate prin programele guvernamentale Prima Casă, programul pentru stimularea cumpărării de autoturisme noi și programul "Investește în tine", a decis astăzi Guvernul prin modificarea legislației.

PSD a găsit soluția de a “ieftini” creditele Prima Casă: va pune la plată ceilalți contribuabili și pentru o parte din dobândă23 mai 2019

PSD a găsit soluția de a “ieftini” creditele Prima Casă: va pune la plată ceilalți contribuabili și pentru o parte din dobândă23 mai 2019Ce poate face un partid aflat la putere care a promis că va reduce ratele românilor cu măsuri ce întârzie să dea rezultate serioase? Dacă băncile refuză să furnizeze de bună-voie ”ieftinirea” dispusă politic, sunt mereu la îndemână, pentru a fi puși a treabă în îndeplinirea obiectivelor de campanie, banii celorlalți contribuabili. Acum, aceștia va trebui să plătească și o parte din dobânda celor cărora Guvernul le-a făcut promisiuni.

Cele mai mari bănci încă analizează dacă vor mai acorda credite Prima Casă după înlocuirea ROBOR cu IRCC în calculul dobânzii15 mai 2019

Cele mai mari bănci încă analizează dacă vor mai acorda credite Prima Casă după înlocuirea ROBOR cu IRCC în calculul dobânzii15 mai 2019Șefii Băncii Transilvania, BCR și BRD așteaptă clarificări privind noile intenții de modificare a legislației care reglementează programul Prima Casă, exprimate de reprezentanți ai Puterii, care vorbesc, mai nou, de “rate fixe”.

Finanțele au publicat proiectul pentru înlocuirea ROBOR cu noul indice IRCC în mai multe programe guvernamentale, inclusiv Prima Casă3 mai 2019

Finanțele au publicat proiectul pentru înlocuirea ROBOR cu noul indice IRCC în mai multe programe guvernamentale, inclusiv Prima Casă3 mai 2019Ministerul Finanțelor a inițiat un proiect de hotărâre de guvern prin care va modifica mai multe acte normative, astfel încât noul indice IRCC, care înlocuiește ROBOR, să fie aplicat și în cazul creditelor acordate prin programele guvernamentale Prima Casă, programul pentru stimularea cumpărării de autoturisme noi și programul "Investește în tine". Întrucât în aceste programe marja este fixă, ratele la aceste credite vor scădea mai accentuat într-o prima etapă, având în vedere că IRCC este calculat, la acest moment, folosind date din ultimele trei luni ale anului trecut. IRCC este acum 2,36%, dar din iulie va urca la 2,63%.

CEC Bank sparge norma la ieftinirea creditelor de consum în derulare: reduce și marja proprie cu 0,5 puncte pentru clienții care vor înlocui ROBOR cu noul indice. Prima Casă rămâne legată de ROBOR3 mai 2019

CEC Bank sparge norma la ieftinirea creditelor de consum în derulare: reduce și marja proprie cu 0,5 puncte pentru clienții care vor înlocui ROBOR cu noul indice. Prima Casă rămâne legată de ROBOR3 mai 2019“Toți clienții cu credite în derulare care vor solicita înlocuirea referinței ROBOR cu noul indice IRCC în contractele vor obține acest lucru fără ca marjele să fie majorate, astfel încât rata va scădea în momentul conversiei. La creditele de nevoi personale, reducerea va fi și mai amplă pentru că vom reduce chiar marja cu 0,5 puncte”, a declarat pentru Profit.ro Bogdan Neacșu, prim-vicepreședinte CEC Bank.

După anunțul Finanțelor privind aplicarea IRCC la Prima Casă și dezmințirea băncilor, Teodorovici nuanțează: Guvernul va modifica legislația pentru ca noul indice să fie aplicat. Ar putea fi eliminate costuri ale refinanțării3 mai 2019

După anunțul Finanțelor privind aplicarea IRCC la Prima Casă și dezmințirea băncilor, Teodorovici nuanțează: Guvernul va modifica legislația pentru ca noul indice să fie aplicat. Ar putea fi eliminate costuri ale refinanțării3 mai 2019Guvernul va opera modificările legislative necesare pentru ca noul indice de referință trimestrial pentru creditele acordate consumatorilor (IRCC), care a înlocuit ROBOR, să fie aplicat și programelor guvernamentale, cum este Prima Casă, a anunțat astăzi ministrul Finanțelor, Eugen Teodorovici, după ce băncile au confirmat informațiile Profit.ro că împrumuturile acordate în prezent în programul Prima Casă rămân legate de ROBOR, întrucât modificările legislative la legislația generală privind creditele nu se aplică unor programe de creditare bazate pe legislație specială. De asemenea, Teodorovici a afirmat că Guvernul analizează eliminarea unor costuri pentru refinanțarea bancară, cum sunt cele notariale și de cadastru.

CONFIRMARE Băncile dezmint Finanțele: Noul indice IRCC nu este aplicat la Prima Casă3 mai 2019

CONFIRMARE Băncile dezmint Finanțele: Noul indice IRCC nu este aplicat la Prima Casă3 mai 2019Toate marile bănci, inclusiv CEC Bank, unde Ministerul Finanțelor este acționar, au confirmat pentru Profit.ro că noul indice de referință trimestrial pentru creditele acordate consumatorilor (IRCC), care a înlocuit ROBOR, nu va fi aplicat în programul Prima Casă, dobânda rămânând în continuare referința ROBOR la 3 luni + marja de maximum 2%.

Băncile reduc dobânzile la creditele noi în lei, după intrarea în vigoare a noii referințe IRCC3 mai 2019

Băncile reduc dobânzile la creditele noi în lei, după intrarea în vigoare a noii referințe IRCC3 mai 2019Cele cinci bănci mari care au publicat noile oferte de creditare pentru persoane fizice pe baza noului indice de referință pentru creditele în lei (IRCC), care înlocuiește ROBOR în contractele nou încheiate, au redus și dobânzile totale ale împrumuturilor ipotecare cu până la un punct procentual. Unele au ajustat marja ușor în sus pentru a compensa valoarea mai mică a IRCC în comparație cu ROBOR.

Finanțele anunță că noul indice se aplică și creditelor Prima Casă, fără să explice de ce, deși OUG 19/2019 a omis să modifice și legislația specială a programului, iar băncile aplică tot cu ROBOR2 mai 2019

Finanțele anunță că noul indice se aplică și creditelor Prima Casă, fără să explice de ce, deși OUG 19/2019 a omis să modifice și legislația specială a programului, iar băncile aplică tot cu ROBOR2 mai 2019Regula includerii în formula de calcul a ratei de dobândă a indicelui de referință calculat exclusiv pe baza tranzacțiilor interbancare calculat trimestrial se aplică și programelor guvernamentale cu garanția statului - Programul Prima casă aprobat prin OUG 60/2009, Programul Prima Mașină, aprobat prin OUG 66/2014 și Programul Investește în tine, aprobat prin OUG 50/2018, a anunțat azi Ministerul Finanțelor, într-un comunicat. Anunțul este surprinzător și nu oferă explicații pentru o astfel de interpretare a legii, în condițiile în care ordonanța care a introdus indicele nu a modificat și legislația specială ce reglementează programul Prima Casă, iar băncile continuă să includă în oferte credite Prima Casă cu dobânda legată de ROBOR, la recomandarea juriștilor proprii.

BNR a publicat noul indice de referință pentru creditele în lei (IRCC): 2,36%, mai mic decât Robor la 3 luni. Din iulie, acesta va crește la 2,63%. Prima Casă rămâne legată de ROBOR, ratele nu scad2 mai 2019

BNR a publicat noul indice de referință pentru creditele în lei (IRCC): 2,36%, mai mic decât Robor la 3 luni. Din iulie, acesta va crește la 2,63%. Prima Casă rămâne legată de ROBOR, ratele nu scad2 mai 2019Banca Națională a României a publicat "indicele de referință pentru creditele noi acordate consumatorilor" (IRCC) începând cu 2 mai și până la finele lunii iunie. Astfel, media dobânzilor zilnice la tranzacții pe trimestrul 4 din 2018 a fost 2,36%, mai mică decât Robor la 3 luni (3,17%). Aceasta este noua referință pentru creditele noi în lei cu dobândă variabilă, care înlocuiește cotațiile ROBOR. Indicele ROBOR va rămâne însă referința pentru dobânzile creditelor Prima Casă, reglementate printr-o lege specială rămasă nemodificată de ordonanța care a impus noul indice IRCC pentru restul creditelor.

BNR va publica noul indice de referință pentru creditele în lei (IRCC) începând cu 2 mai. Media dobânzilor zilnice la tranzacții pe trimestrul 4 din 2018 a fost 2,36%, mai mică decât Robor la 3 luni25 apr 2019

BNR va publica noul indice de referință pentru creditele în lei (IRCC) începând cu 2 mai. Media dobânzilor zilnice la tranzacții pe trimestrul 4 din 2018 a fost 2,36%, mai mică decât Robor la 3 luni25 apr 2019Banca Națională a României anunță că va publica "indicele de referință pentru creditele acordate consumatorilor" (IRCC) începând cu 2 mai. Aceasta este noua referință pentru creditele noi în lei, care înlocuiește cotațiile ROBOR.

The Social Responsibility of Business is to Increase Its Profits.

© 2024 Profit.ro. Toate drepturile rezervate.

Dezvoltat de 1616.ro